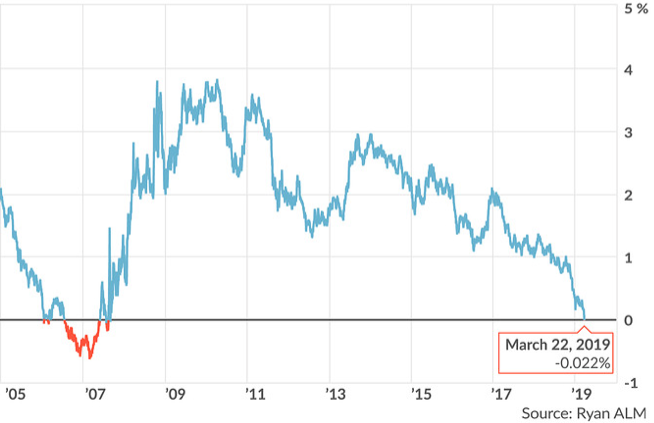

Le 22 mars, les taux américains de trois mois sont passés au-dessus des taux de 10 ans pour la première fois depuis 13 ans. (Source: ALM, Market Watch)

Les observateurs en parlent depuis deux ans au moins. Voilà que la célèbre courbe des taux signale une récession avec un peu plus de conviction.

En cours de séance vendredi, les taux américains de trois mois (2,44%) ont dépassé les taux de 10 ans (2,416%), une inversion qui a précédé les sept dernières récessions.

Selon la Réserve fédérale de Cleveland, cette section de la courbe des taux est parmi les plus fiables pour prédire une récession potentielle.

Cet indicateur précurseur se serait trompé à deux occasions, à la fin de 1966 et lors de crise des devises asiatiques en 1998.

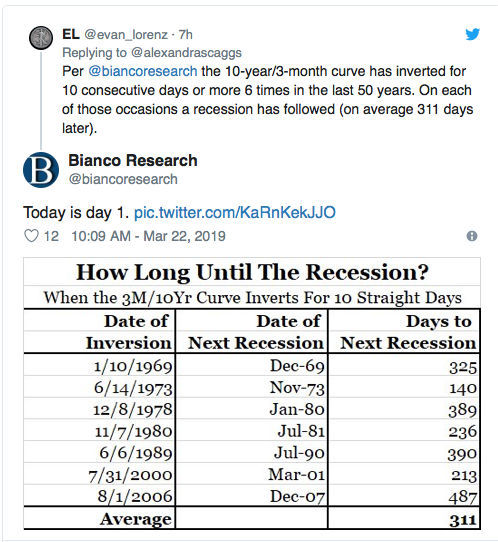

Lorsque l’inversion se prolonge pendant au moins 10 jours, ce qui est survenu à six reprises en 50 ans, une récession s'ensuit en moyenne 311 jours plus tard, nous apprend Bianco Research.

Lorsque la courbe des taux reste inversée pendant au moins dix jours, une récession survient en moyenne 310 jours plus tard (Source: Bianco Research)

Dans ce contexte, une lueur d’espoir brille encore.

La dernière fois que la courbe des taux américains s’est inversée en janvier 2006, la récession est venue deux ans plus tard.

Sur cette base, la prochaine récession se pointerait à la fin de 2020 ou au début de 2021.

Or, à l’époque la Fed avait relevé son taux directeur à quatre reprises après cette inversion.

Cette fois, la banque centrale a déjà mis fin à ses hausses de taux, prévoit cesser la revente de ses titres obligataires en septembre et entrouvre même la porte à une baisse des taux si cela s’avérait nécessaire.

En revanche, il est encore trop tôt pour déterminer si la Fed réussira à manœuvrer un atterrissage en douceur de l’économie.

Il ne faut pas sauter aux conclusions trop vite, croit Krishna Guha, vice-président du conseil d’Evercore ISI.

La courbe reflète surtout l’achat massif d’obligations de plus longue échéance par les investisseurs mondiaux qui désirent se protéger contre le risque futur de désinflation, a-t-il expliqué à Bloomberg TV.

« La ruée vers les obligations de longue échéance reflète la peur d'un long ralentissement, mais ça ne veut pas dire qu’une récession est imminente pour autant »

La pire chute en sept ans des commandes manufacturières allemandes en mars et le recul de l'indice manufacturier américain en février au plus faible niveau en 21 mois ont eu un effet de surprise, cette semaine.

La pause par la Fed est une victoire pour Neel Tushar Kashkari, le président de la Réserve fédérale de Minneapolis qui s’était opposé au relèvement des taux en 2018, mais l’ex-banquier de Goldman Sachs convient que la Fed cherche encore à établir si la faiblesse économique sera passagère ou non.

«Les craintes de ralentissement mondial se confirment. Les investisseurs se préparent à la possibilité qu’une récession approche et que la Fed abaisse son taux directeur», a indiqué Kathy Jones, stratège des titres à revenu fixe, de Charles Schwab & Co., à Bloomberg.

Le marché des contrats à terme accorde déjà des probabilités de 56% à la possibilité d’une baisse des taux par la Fed d’ici la fin d’année, un taux que Bespoke Investment Group juge prématuré.

Pour sa part, Frances Donald stratège économique de Manulife Asset Management craint qu’à force de prévoir une récession, on crée un climat de peur qui incitera les consommateurs et les entreprises à moins dépenser, provoquant la récession redoutée, a-t-elle expliqué à l’Associated Press.

Le double message des obligations de sociétés

Le portrait est embrouillé par le comportement du marché des obligations de sociétés qui vogue de record en record.

Si une récession était imminente, les investisseurs ne sauteraient pas à pieds joints sur les tous les titres de dettes de sociétés qui passent.

C’est ce qui fait croire à Michael Hartnett, de Bank of America Merrill Lynch, que les investisseurs pourraient revenir aux actions une fois qu’ils auront compris que le pivot de la Fed est favorable à l’économie.

À cet égard, le bond de 11,8% à 5,5 millions des ventes de maisons existantes, en février aux États-Unis, est encourageant. Il s’agit du plus fort bond mensuel depuis décembre 2015, rapporte Calculated Risk.

Le stratège en chef de Bank of America Merrill Lynch va même jusqu’à dire que la Fed est un peu trop paranoïaque de craindre un «accident de crédit».

Si les 40 hausses de taux par les banques centrales du monde en 2018 ont comprimé le multiple des bénéfices du S&P 500 de 16,6 à 14,6 fois, dit-il, la fin du resserrement monétaire devrait au minimum soutenir les cours à court terme.

D’autres observateurs estiment au contraire que les rendements dérisoires qu’offrent les obligations souveraines dirigent par défaut les investisseurs dans le marché des obligations de sociétés.

Cette course aux rendements de la part des caisses de retraite et des assureurs du monde entier est un mouvement de foule artificiel qui n’est pas de bon augure, se méfient ces commentateurs.

L’autre souci concerne l’effet de l’inflation sur les profits. Car si la Fed laisse courir l’inflation un peu plus parce qu’elle ne craint plus de surchauffe, les coûts des entreprises pourraient continuer de grimper et affaiblir les marges et les bénéfices.

D’ailleurs, les prévisions de bénéfices mondiaux baissent depuis le mois d’août 2018.

Martin Roberge, de Canaccord Genuity, reste sur ses gardes, car le ralentissement économique est plus prononcé qu’en 2015-16.

Il faudrait que l’indice de diffusion des indicateurs avancés de l’OCDE passe de l’actuel 23% à plus de 50% pour que les économies mondiale et américaine réaccélèrent.

«En 2006, l’économie mondiale et les indicateurs avancés augmentaient encore lorsque la courbe des taux s’était inversée», rappelle-t-il aussi.

Le rebond de 13% du S&P 500 depuis le début de l’année intègre pleinement le pivot de la Fed, mais la Bourse n’incorpore pas du tout le risque que la Fed ne réussisse pas à éviter une récession en 2020 si elle tarde à abaisser son taux directeur.