[Copyright: 123RF Stock Photo]

La discussion allait sur les dernières nouvelles, lorsque tout à coup, l'aveu est tombé : « François, je voulais te dire, j'ai mis pour 100 $ dans l'ethereum. Je ne mettrai pas plus que ça, mais c'est excitant. Je regarde ça tous les jours. Je ne veux surtout pas que tu en achètes. Ton ami, aux États-Unis, comment est-ce qu'il s'appelle déjà ? Oui, c'est ça, Warren Buffett : il dit que ça pourrait mal finir. »

Je suis demeuré pantois. Ma mère, 76 ans, spécule sur la monnaie virtuelle.

J'ai raconté l'histoire au bureau et à des amis, ce qui a conduit à d'autres anecdotes. Sur la marijuana notamment. Chaque fois, à peu près le même scénario : quelqu'un qui s'est fait dire que c'était ultraspéculatif et risqué, qui y est allé quand même et qui a doublé sa mise dans le temps de le dire.

Ce qui a fait germer dans l'esprit du collègue Stéphane Rolland une nouvelle stratégie potentielle, hautement complexe : « La prochaine fois que nos experts nous disent que c'est spéculatif, on devrait en acheter ! »

La montée des comportements de loterie

Ma mère fait-elle une erreur ?

Non. Le montant est minime. Et offre un rapport risque/rendement qui apparaît plus favorable que celui d'un petit 2 $ par semaine en billets de loterie. Le rendement sur l'ethereum n'est pas garanti, mais il serait étonnant que ma mère perde l'ensemble du capital misé. Alors qu'à la loterie, le rendement n'est pas garanti et la perte du capital l'est pas mal.

Peu inquiétante pour le patrimoine familial, l'anecdote, lorsque couplée aux autres, n'en a pas moins fait augmenter notre niveau de préoccupation.

Ces anecdotes signalent en effet la résurgence d'un phénomène que l'on n'avait pas observé depuis longtemps.

Il y a toujours de la spéculation sur les marchés financiers. Mais, dans les créneaux du pot et de la monnaie virtuelle, elle est aujourd'hui en très grande forme, un tonus dont on a, à dire vrai, un seul souvenir d'équipollence.

Et encore ! En 2000, il y avait bulle dans le secteur des technologies et de l'Internet. Mais, à l'intérieur de celle-ci, se trouvait quand même toujours un certain nombre d'investisseurs pour défendre plusieurs évaluations en s'appuyant sur les éléments fondamentaux. Aujourd'hui, même les financiers partisans des monnaies virtuelles et des titres des producteurs de marijuana s'entendent généralement pour dire que les évaluations sont étirées au-delà du défendable.

Le phénomène risque-t-il de s'étendre bientôt au marché en général ?

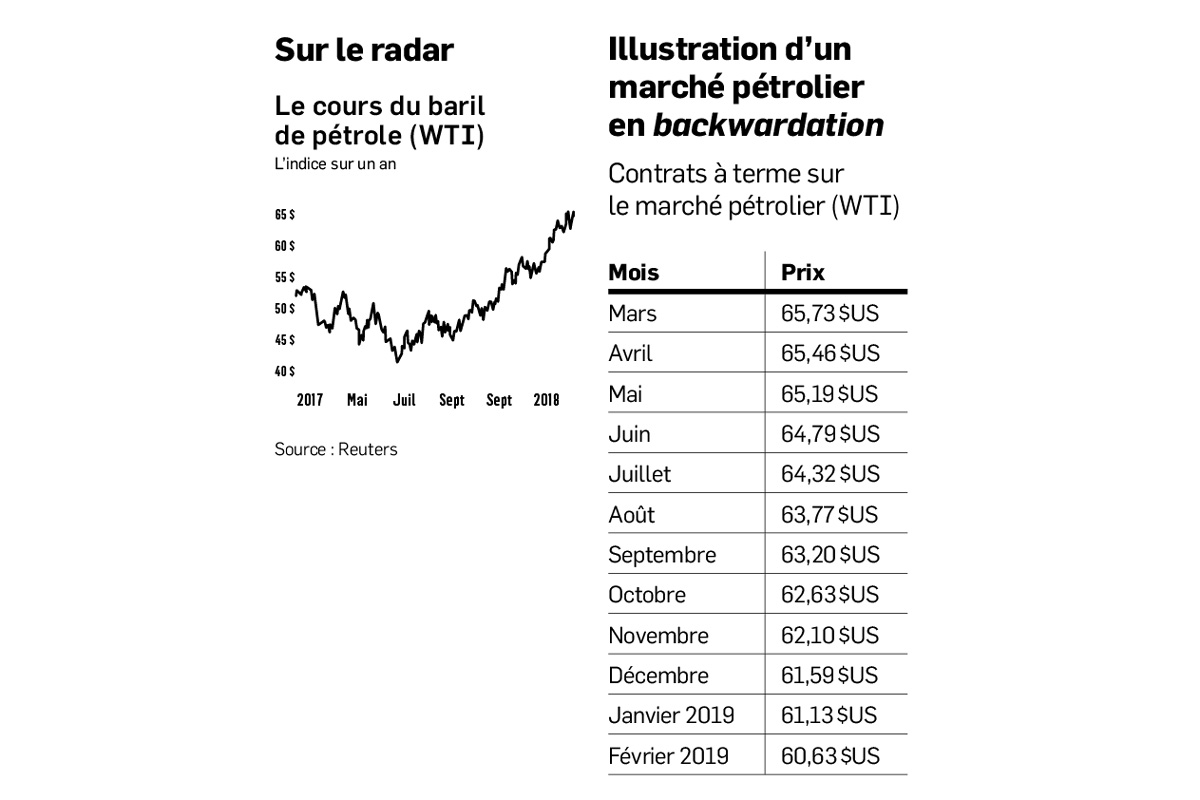

Prochain risque de contamination : le pétrole

C'est à voir.

En attendant, il sera cependant intéressant de suivre dans les prochaines semaines ce qui se passera dans le secteur pétrolier. Bien que dans une moindre mesure, le virus du coup de dés semble actuellement y faire de belles avancées.

Il y a quelques semaines, le marché des contrats à terme est passé d'une situation de contango (report en français) à une situation de backwardation (déport en français). Essentiellement, la courbe des contrats à terme était jusqu'à maintenant en ascension. Le contrat du mois à venir (mars) affichait un prix inférieur au contrat suivant (avril). C'est aujourd'hui le contraire, au moins jusqu'en 2026 (voir tableau).

Le stratège Martijn Rats, de Morgan Stanley, croit qu'il s'agit d'une situation parfaite pour adopter une stratégie consistant à faire tourner chaque mois des contrats. À titre d'exemple, postulons qu'à la fin février, le prix du pétrole n'aura pas bougé par rapport à ce qu'il est au moment d'écrire ces lignes (65,73 $ US). On achètera à ce moment le contrat du mois d'avril à 65,46 $ US. Quelques jours plus tard, si rien ne survient sur le marché pétrolier, lorsque arrivera le mois de mars, ce contrat deviendra automatiquement le prix du mois courant, et ce, vraisemblablement à un prix plus élevé que 65,46 $ US. En situation de backwardation, le marché a en effet tendance à maintenir le prix courant à un niveau plus élevé que le contrat à terme du mois suivant. Une question de prime de temps. Lorsqu'un marché est serré (plus faibles inventaires), la livraison d'un baril dans le mois courant est théoriquement plus difficile que la livraison d'un baril 30 jours plus tard (alors que les stocks peuvent avoir grimpé et le marché s'être desserré).

Il s'agit de faire la même chose chaque mois. M. Rats calcule qu'un investissement de 100 $ effectué en mai 1994 qui aurait utilisé cette stratégie lorsque le marché pétrolier était en situation de backwardation vaudrait aujourd'hui 2 250 $, un rendement composé de 14 % par année.

Oui, mais, dira-t-on, tout le monde sait que l'industrie du pétrole de schiste peut se remettre à ajouter des barils assez rapidement et que l'OPEP a de la difficulté à tenir ses quotas. Il est possible qu'à un moment inattendu, les inventaires grimpent soudainement et que, sur la nouvelle, le prix du pétrole recule. Assez fortement pour plus qu'effacer la somme des petits gains mensuels enregistrés.

C'est ce que l'on se dit nous aussi. Toutefois, le stratège est plutôt d'opinion que le marché restera relativement serré et que, surtout, étant donné les rendements observés dans le passé, beaucoup de capitaux seront attirés par la stratégie. Ce qui contribuera à alimenter la demande et poussera le prix du Brent jusqu'à 75 $ US le baril en 2018 (70 $ US pour le WTI).

La stratégie a tous les ingrédients du spéculatif.

Partant, M. Rolland ?