L'année 2017 aura été celle de l'«effet Amazon». À lui seul, le géant du commerce électronique accapare entre 40% et 50% de la croissance des ventes au détail aux États-Unis, selon une estimation de Morgan Stanley. Qui pourra résister à l'attaque? Nous évaluons le bouclier de quatre résistants potentiels.

Dollarama : un prix imbattable, mais un multiple coûteux

Vous souhaitez concurrencer Dollarama sur le Web? Bonne chance! Les prix de ses items vendus entre 1$ et 4$ sont tellement bas qu'il est difficile d'imaginer un détaillant en ligne jouer dans les talles de l'entreprise montréalaise, selon les experts que nous avons consultés.

Le modèle d'affaires de Dollarama semble inattaquable pour Amazon, croit Pierre-Olivier Langevin. Le gestionnaire de portefeuille de Medici, à Saint-Bruno, fait un calcul approximatif pour illustrer son propos. Pour un panier de 15$, Dollarama générerait un bénéfice d'un peu moins de 6$ (étant donné qu'elle a affiché une marge brute de 39,6% au deuxième trimestre). «Les frais de livraison vont gruger les profits que voudrait faire Amazon, explique-t-il. Cela ne correspond pas à sa stratégie d'encourager les commandes d'une plus grande valeur pour rentabiliser les frais de livraison.»

On ne magasine pas chez Dollarama ou Amazon pour les mêmes raisons, poursuit Philippe Pratte, président de Pratte Gestion de portefeuilles, à Gatineau. «Ils ne visent pas le même segment de marché, précise le gestionnaire de portefeuille. Les acheteurs de Dollarama sont des chasseurs d'aubaines, qui ne voudront pas payer pour les frais de livraison. La grande motivation d'aller sur Amazon n'est pas le prix, mais la facilité d'utilisation.»

Toujours attrayants?

Le hic, c'est que l'attrait du modèle d'affaires n'est pas passé inaperçu. Le titre a gagné 53% depuis le début de l'année et 368% depuis cinq ans. L'action s'échange à 30 fois les prévisions de bénéfice de l'an prochain. Reste-t-il encore de l'espace pour la croissance?

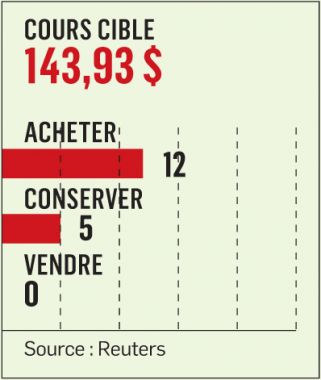

Irene Nattel, de RBC Marchés des capitaux, pense que oui. La progression des ventes comparables, une donnée clé pour mesurer la croissance interne d'un détaillant, devrait maintenir le rythme annuel d'au moins 4% au cours des cinq prochaines années, croit-elle. En continuant d'agrandir son offre d'items à prix plus élevés, il est «réaliste» de croire que le prix du panier moyen pourrait passer de 10$ à 12$ d'ici cinq ans, estime-t-elle. Mme Nattel a une recommandation «surperformance» et une cible de 143$ sur le titre.

Son opinion rejoint celle de la majorité de ses collègues. Sur 17 analystes, 12 suggèrent d'acheter l'action et cinq conseillent plutôt de la conserver. Leur cours cible moyen est de 146,93$.

M. Pratte pense, lui aussi, qu'il reste des avenues de croissance. Il souligne que Dollarama continue d'ouvrir de nouveaux magasins. Leur nombre, qui était de 1 125 au 30 juillet, pourrait s'établir à 1 700 d'ici huit à dix ans, selon les objectifs de la direction. «Sur un repli, je serais très à l'aise à d'acheter, mais, pour l'instant, le titre semble bien évalué», affirme-t-il.

Brian Morrison, de Valeurs mobilières TD, invite également à la prudence. Il aime le modèle d'affaires. Il croit même que les résultats de Dollarama atteindront ses prévisions les plus optimistes d'ici l'exercice 2020. Cependant, il faudrait que le détaillant dépasse considérablement ses attentes pour que le titre continue sur sa lancée. Il attend donc une correction avant de bonifier sa recommandation «conserver». Sa cible est à 150$.

Dans le passé, la prudence était le mauvais pari à faire sur Dollarma, concède Keith Howlett, de Desjardins Marché des capitaux, qui s'est rallié au consensus en septembre. L'analyste anticipait une croissance du bénéfice par action de l'ordre de 15% à 20%, ce qui était «une erreur systématique dans nos prévisions», reconnaît-il. La progression a plutôt été de 25% au cours des cinq dernières années. Il a fait passer sa recommandation de «conserver» à «achat». Sa cible est à 154$.

TJX : l'attrait d'une visite en magasin

En vendant à bas prix les articles invendus par les fabricants, TJX Companies (TJX) semble avoir trouvé un modèle d'entreprise immunisé contre la concurrence du commerce électronique. Même si Amazon n'en est pas la cause, les plus récents résultats du détaillant, qui exploite l'enseigne Winners, au Québec, ont toutefois déçu les investisseurs.

L'atout du concept de Winners, similaire à ceux des autres enseignes de TJX, est de procurer une expérience de «chasse au trésor» qui justifie le déplacement, explique JoAnne Labrecque, professeure agrégée au département de marketing à HEC Montréal. «Tu ne sais pas ce que tu vas y trouver, mais tu sais qu'il y aura une offre à des prix intéressants, commente-t-elle. Pour certains, c'est valorisant d'avoir fait une trouvaille et de ne pas avoir payé cher. Ça crée une émotion positive. Sur Amazon, cependant, vous savez ce que vous cherchez.»

Le modèle plaît également aux grandes marques qui écoulent leur surplus, ajoute Pierre-Olivier Langevin, gestionnaire de portefeuille chez Medici. En TJX, les fabricants trouvent un acheteur pour les surplus qu'ils peineraient à vendre ailleurs. «Certains fournisseurs vont même surproduire consciemment dans le but de vendre des articles à TJX, constate-t-il. Produire davantage leur permet de faire des économies d'échelle.»

M. Langevin voit difficilement comment Amazon pourrait offrir une solution de rechange attrayante aux fabricants. «Les fournisseurs ne veulent pas vendre leur surplus à moindre prix sur Amazon, car cela nuirait à leur image de marque, commente-t-il. Si un fournisseur a produit trop d'items et veut écouler les surplus à 30$ l'unité plutôt qu'à 50$, il ne voudra pas le faire sur la plateforme de commerce en ligne la plus consultée. Ça va éroder ses ventes en magasin. TJX, pour sa part, offre une discrétion. Ce qui s'y trouve n'est pas annoncé et le fournisseur peut maintenir ses prix ailleurs.»

De plus, traiter avec TJX est beaucoup plus simple pour les grandes marques souhaitant liquider des surplus que de les vendre en tant que tiers vendeurs sur Amazon, pense M. Langevin. TJX achète l'entièreté par lots et le fabricant n'a pas à se préoccuper de gérer les ventes à l'unité. «En vendant l'excédent sur Amazon, il n'y a aucune garantie qu'on parvienne à tout liquider.»

Résultats décevants

Les avantages concurrentiels par rapport à Amazon n'ont pas empêché l'entreprise de Framingham, au Massachusetts, de dévoiler des résultats décevants au troisième trimestre. En stagnation, les ventes comparables n'ont jamais été aussi faibles depuis 2009. Le trimestre a soulevé des inquiétudes sur la capacité de TJX à continuer de résister dans une industrie malmenée.

La direction attribue ces difficultés aux désastres naturels, à une température clémente qui a retardé l'achat d'articles d'hiver et à des erreurs dans le choix de vêtements moins au goût du jour. Elle a toutefois maintenu ses prévisions pour l'exercice, ce qui fait dire à John D. Morris, de BMO Marchés des capitaux, que le problème est «temporaire» et devait être réglé pour la saison des fêtes. Il maintient une recommandation «surperformance» et une cible à 85 $.

Brian Tunick, de RBC Marchés des capitaux, note qu'un scénario pessimiste commence à gagner des adeptes parmi les investisseurs qui craignent que TJX perde de son exceptionnalité. Pourtant, la société reste l'une des «meilleures histoires» de croissance des revenus et du bénéfice dans le commerce de détail, croit l'analyste.

Il estime que la vente des produits pour la maison de ses enseignes HomeSense et Marmaxx n'accaparent que 8% du marché, ce qui laisse de l'espace pour la croissance. De plus, il reste des avenues d'expansion, que ce soit grâce à de nouveaux concepts ou dans de nouvelles régions. M. Tunick maintient sa recommandation «surperformance». Il abaisse cependant sa cible de 76$ US à 70 $ US.

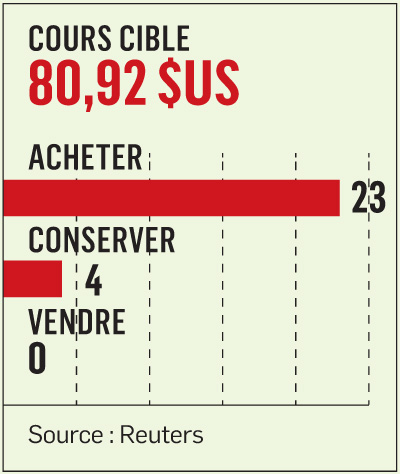

L'opinion des deux analystes reflète le consensus. Ils sont 23 analystes à émettre une recommandation d'achat, contre 4 qui suggèrent de conserver le titre, selon un recensement effectué par Reuters. La cible moyenne est de 80,92 $US.

Canadian Tire : le bouclier tient bon, pour l'instant

Les avis sont partagés quant à l'avantage concurrentiel de Canadian Tire (CTC.A). Si la grande majorité des analystes sont dans le camp des optimistes, les évaluations montrent que le marché reste sur ses gardes.

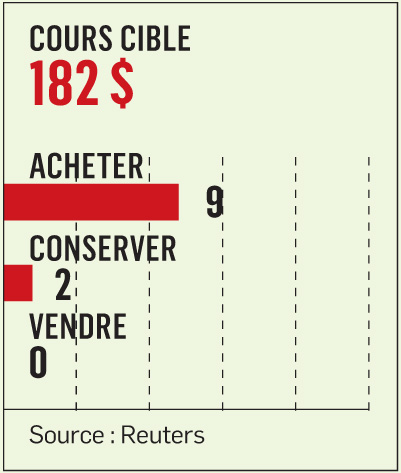

Ne craignez pas l'arrivée d'Amazon sur les terres de Canadian Tire, dit Peter Sklar, de BMO Marchés des capitaux. Le géant canadien du commerce en ligne est déjà passé à l'offensive, et l'entreprise, qui possède également les enseignes l'Équipeur et Sports Experts, résiste très bien, selon l'analyste. Il a étudié les produits vendus par Amazon et constate qu'elle a déjà une offre «crédible» pour plusieurs produits vendus chez Canadian Tire, et pourtant le détaillant continue de croître. Sa recommandation est à «surperformance» et sa cible, à 182 $.

La société de Toronto a deux avantages concurrentiels : l'emplacement de ses magasins et ses marques maison, «qui sont de bonne qualité et à un bon prix», ajoute Renato Anzovino, chef de la recherche chez Heward. Près de 90 % des Canadiens habitent à moins de quinze minutes d'un magasin Canadian Tire, selon les données publiées par la société. «Si vous avez besoin d'un outil maintenant, c'est facile, vous n'avez qu'à vous rendre en magasin, raconte le gestionnaire de portefeuille. Ce n'est pas quelque chose qu'on peut faire sur Amazon.»

Toutes les activités de Canadian Tire ne sont pas dans la mire d'Amazon, ajoute M. Anzovino. «Canadian Tire, ce n'est pas seulement les produits vendus en magasins. Il y a les stations-service, les services de garagistes et les services financiers. De plus, la valeur de l'immobilier n'est pas négligeable. Elle pourrait atteindre entre 35 $ et 40 $ par action, selon nous.»

M. Anzovino voue également une grande confiance à la direction et croit que sa stratégie est la bonne pour s'adapter aux changements en cours dans l'industrie. Le gestionnaire de portefeuille, qui cherche des entreprises dont le dividende est en croissance, mentionne que Canadian Tire a bonifié son dividende de 38 % à la mi-novembre, lors du dévoilement des résultats du troisième trimestre. La société s'est également donné l'objectif d'augmenter son bénéfice par action de 10 % par année entre 2018 et 2020. «Cela montre que la direction voit encore des avenues de croissance à l'horizon, interprète-t-il. On les suit de près depuis cinq ans et leur stratégie a porté ses fruits.»

La très grande majorité des analystes partage cet optimiste. Des 14 qui suivent le titre, 12 ont une recommandation d'achat et deux suggèrent de conserver le titre. Le cours cible moyen est à 182 $.

Les risques

L'offre de produits diversifiés du détaillant fondé en 1922 permet de croire qu'il est là pour de bon, abonde JoAnne Labrecque. La professeure agrégée au département de marketing de HEC Montréal juge toutefois que le service en magasin est son talon d'Achille. «Le service en magasin n'est pas terrible, juge-t-elle. Le consommateur veut une expérience extraordinaire pour justifier son déplacement. Ça va rester un défi pour l'avenir.»

Même s'il est optimiste, M. Sklar, voit aussi un risque en filigrane. Le péril ne vient pas des articles sportifs ou des outils, mais d'un marché où le détaillant n'est pas présent : l'épicerie. Tant que l'offre du secteur de l'épicerie demeurera modeste, les ménages canadiens auront moins d'intérêt à s'abonner au programme de fidélité «Prime» et penseront moins à visiter Amazon.ca pour leurs autres achats courants, selon lui. «Malgré l'achat de Whole Foods, Amazon n'a pas l'infrastructure au Canada pour livrer des produits frais et réfrigérés, juge-t-il néanmoins. Nous pensons que nous sommes à des années d'avoir une offre exhaustive.»

Le développement d'une offre en ligne chez Canadian Tire soulève également des questions sur la rentabilité de cette partie de la chaîne logistique. Mark Petrie, de CIBC Marché mondiaux, partage ces inquiétudes. Il note toutefois que la société mène un projet pilote à Ottawa depuis le printemps et qu'elle veut procéder lentement. Dans le cadre du pilote, M. Petrie note que les ventes réalisées en ligne avaient une rentabilité similaire. Il a une recommandation «surperformance» et une cible à 184 $.

Aritzia : aimée des clientes et des analystes, boudée par la Bourse

Aritzia (ATZ) apparaît comme un oiseau rare dans son industrie. Le détaillant de vêtements féminins a un ambitieux plan de croissance au moment où les enseignes établies ferment des magasins. Si l'entreprise se démarque, le titre n'a pas encore créé de valeur pour ses actionnaires depuis son entrée en Bourse l'an dernier.

La société de Vancouver a dévoilé un ambitieux plan de croissance lors de son entrée en Bourse, le 3 octobre 2016. Elle veut doubler ses revenus de 2016 (l'exercice d'Aritzia se termine à la fin février) d'ici 2021, et les amener entre 1,1 G$ et 1,2 G$.

Irene Nattel, de RBC Marchés des capitaux, pense que le plan est «crédible». Elle estime que la société sera en mesure de livrer une croissance annuelle de 20% de son bénéfice avant impôts, intérêts et amortissement (BAIIA) jusqu'en 2021.

Pour atteindre l'objectif, Aritzia devrait ouvrir entre 25 et 30 magasins d'ici cette date, poursuit Mme Nattel. Pendant la même période, une vingtaine de magasins devraient être agrandis ou déménagés. La société veut également augmenter la part de ses ventes réalisées en ligne de 12% en 2016 à 25% à 2021.

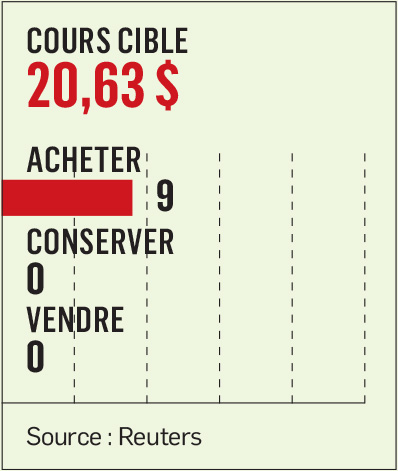

Croître par l'ouverture de magasins physiques est une méthode logique économiquement pour Aritzia, juge Mme Nattel. Elle estime que l'investissement initial sera remboursé en deux ans. Depuis sa fondation en 1984, le détaillant n'a jamais fermé un magasin en raison d'un rendement décevant. L'analyste a une recommandation «surperformance» et une cible à 21$.

Tous ses collègues interrogés par Reuters recommandent, eux aussi, l'achat. En moyenne, leur cours cible est à 20,63$.

Les atouts

L'avantage concurrentiel d'Aritzia se situe du côté de la qualité de ses vêtements, croit JoAnne Labrecque, professeure agrégée au département de marketing de HEC Montréal. «Ses modèles sont plus classiques et plus durables, contrairement à H&M, qui fait de la mode jetable, explique-t-elle. La durabilité de leurs vêtements représente une valeur qui parle aux consommateurs et qui fait d'Aritzia une marque forte. Le but n'est pas uniquement de fabriquer pas cher.»

Pour un investisseur, n'est-il pas risqué de se coller à un détaillant à la mode, qui pourrait perdre la faveur du moment? «Je ne pense pas que l'engouement sera de courte durée», répond Mme Labrecque, qui réitère que l'accent est mis sur des modèles classiques et sur leur durabilité. Il y a un risque pour tous les détaillants de se sentir dépassés par les changements de préférences des consommateurs, mais Aritizia n'est pas plus concernée qu'un autre, selon elle.

Pour les prochaines collections, John Morris, de BMO Marchés des capitaux, voit des occasions du côté de la nouvelle stratégie adoptée en ce qui a trait aux vêtements de cuir et de denim. «Nous pensons que les consommateurs et les investisseurs vont réagir positivement à la stratégie», poursuit-il. Il a une recommandation «surperformance» et une cible à 23$.

Sur le front financier, Mme Nattel note que la société génère de «solides» flux de trésorerie, ce qui devrait permettre de réduire rapidement son endettement, retourner de l'argent aux investisseurs ou financer des projets d'expansion. Pour sa part, Meaghen Annett, de Valeurs mobilières TD, anticipe que la société sera libre de dettes d'ici l'exercice 2019. Mme Annett suggère, elle aussi, l'achat du titre. La cible est à 21$.

L'action

Les atouts d'Aritzia n'ont pas permis de créer de la valeur pour ses actionnaires depuis son entrée en Bourse, en octobre 2016. Le titre a effacé le tiers de sa valeur depuis.

Les attentes sont revenues sur terre depuis l'appel public à l'épargne. Il y a un an, le titre s'échangeait à 35 fois les bénéfices de l'exercice 2017 (se terminant en février). Un an plus tard, l'action s'échange à 18,64 fois les prévisions des analystes pour l'exercice de 2018.

Le titre s'est «retrouvé sur le banc des pénalités», estime Mark Petrie, de CIBC Marchés mondiaux. L'analyste attribue la situation à la discrétion de la direction sur les ventes en ligne. Il note aussi que des difficultés du côté de la météo et des loyers ont nui aux résultats au cours de l'exercice. «La croissance sera vraisemblablement inférieure cette année et les investisseurs devront faire un acte de foi envers la direction.» M. Petrie garde espoir, mais il anticipe de la volatilité à court terme. La recommandation est à «surperformance» et la cible, à 20$.

Sur le Web

Qu'en est-il de Walmart? Nous évaluons également le bouclier du plus important détaillant dans le Bulletin privilège du 8 décembre, une infolettre exclusive à nos abonnés. Vous pouvez également consulter le texte.