Intégration verticale

Le but de Domtar est de nourrir toutes ses usines de fabrication de couches avec sa propre pâte en flocons, produite à l'usine de Plymouth. Il ne reste que l'usine d'Indas, à Tolède, pour que la mission soit accomplie, « ce qui ne saura tarder », signale John Williams.

C'est grâce à cette intégration verticale que Domtar compte s'emparer d'une plus grande part du marché mondial de ce segment. « Nous ne voulons pas reproduire les stratégies existantes des entreprises acquises, mais aboutir à la stratégie gagnante.

Notre plateforme sera mondiale, et elle offrira ce qu'il y a de mieux en termes de produits et de valeur, ce qui nous permettra de nous présenter comme partenaire imbattable pour nos clients. »

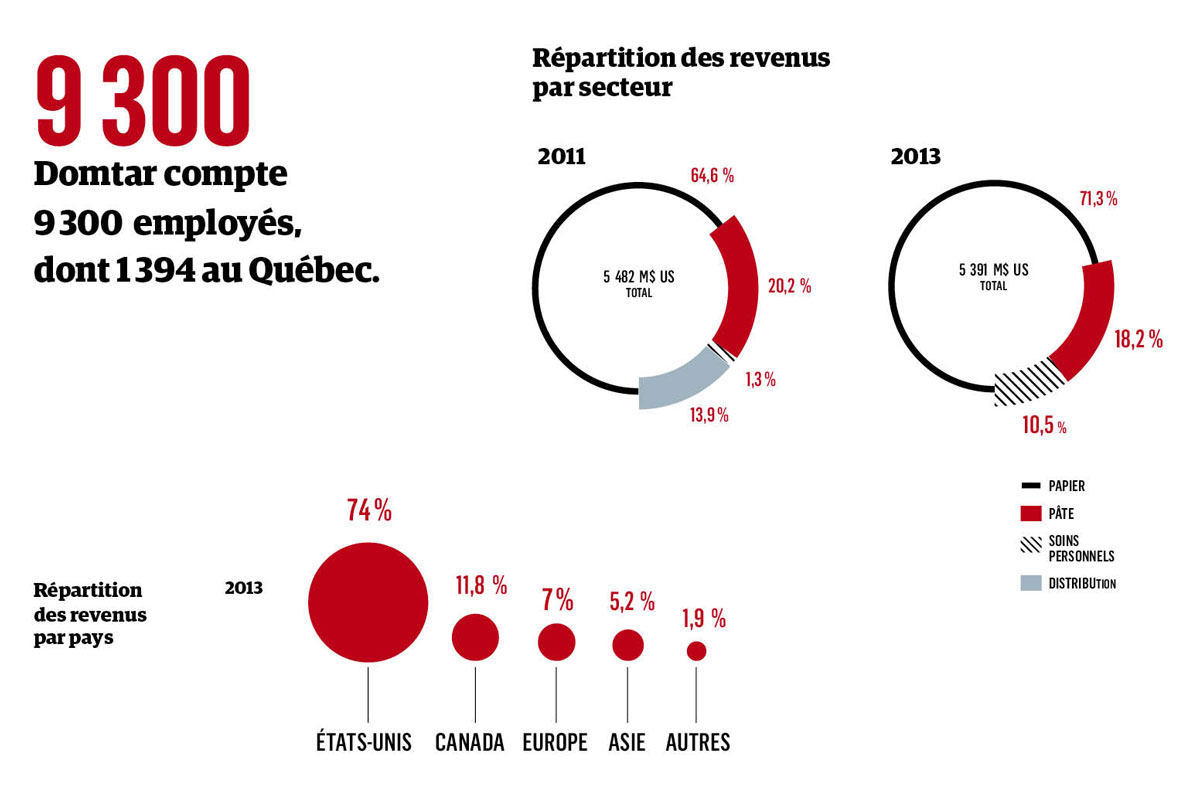

La capacité de production de pâte en flocons de l'usine de Plymouth est de 440 000 tonnes, et les usines que détient actuellement l'entreprise en consomment 80 000. Inutile de dire que Domtar est en quête d'autres acquisitions, en Europe ou dans les Amériques, qui lui permettront d'atteindre son objectif ultime : réaliser entre 300 et 500 millions de dollars américains de bénéfice avant intérêts, impôts et amortissements (BAIIA) dans le créneau des soins personnels d'ici 2017.

Les futures acquisitions pourraient toucher les produits d'hygiène féminine, et plus tard, les papiers tissus, « mais je n'en fais pas une obsession », indique le dirigeant.

Innovation organisationnelle

Ce qui distingue Domtar des autres papetières, selon Luc Bouthillier, de l'Université Laval, c'est qu'elle a compris très tôt que le changement dans l'industrie des pâtes et papiers était structurel, et non conjoncturel. « Elle a compris que le monde avait changé et s'est rapidement redéployée dans un autre créneau. Ce qui est brillant, c'est qu'elle a utilisé ce qui existait déjà pour se réinventer. Une belle innovation organisationnelle. » Et contrairement à ce qu'ont fait d'autres papetières dans les années 1990, Domtar n'a pas payé des prix trop élevés pour ses acquisitions, ce qui l'a mise bien en selle pour sa réinvention. En outre, alors que d'autres acteurs de cette industrie ont une approche qui vise à réduire les coûts au maximum, celle de Domtar est axée sur la croissance des revenus - ce qui, selon Luc Bouthillier, est la chose à faire dans un contexte de changement structurel de l'industrie.

Les analystes financiers accueillent favorablement la stratégie de Domtar et son exécution. Des 14 analystes qui suivaient le titre en Bourse à la fin d'avril, selon Bloomberg, sept en recommandaient l'achat, alors que trois suggéraient de rester sur les lignes de côté et que quatre conseillaient de le vendre.

« Nous prévoyons que la division des soins personnels sera une importante source de croissance des ventes et des profits pour Domtar en 2014 et dans le futur », indique Leon Aghazarian, de la Financière Banque Nationale. Selon lui, la hausse récente de 36 % du dividende, beaucoup plus élevée que celles des dernières années, montre la confiance de la direction.

Nombreux défis

La vitesse et l'ampleur du changement amènent cependant leur lot de défis.

John Williams est le premier à le reconnaître. « Non seulement il faut réaliser les économies de coûts et les synergies, mais il faut aussi développer la connaissance du consommateur afin de bâtir une offre et des liens solides », dit celui qu'on a recruté à la tête de Domtar entre autres pour son expérience consommateur (notamment au groupe Mars, le fabricant de tablettes de chocolat).

Domtar doit également composer avec une nouvelle dynamique d'affaires, celle des marques privées, où on doit constamment présenter de nouvelles soumissions. Autre défi : elle doit intégrer des entreprises indépendantes à forte culture entrepreneuriale. Ce qui représente un choc culturel. « Ce n'est pas toujours évident de leur enseigner des procédures standardisées », relate le pdg. Beaucoup de formation et de développement de compétences en perspective. « Je reconnais que notre plan est ambitieux », lance-t-il.

La clé de la réussite de ces acquisitions consiste à « payer le bon prix. Ensuite, ce n'est qu'une question de talents, poursuit-il. Choisir les bonnes personnes et les placer au bon endroit. Sinon, s'en débarrasser rapidement ».

Avant d'entreprendre un repositionnement, John Williams conseille de prendre tout le temps nécessaire pour analyser et déterminer ce qu'on veut devenir. « Si vous vous contentez de faire ce qui existe déjà, cela ne vaut pas la peine. Il faut ajouter une nouvelle valeur. Faire quelque chose d'unique. »

**********************************************************

Transformation de Domtar, les dates:

2010 : Conversion de l'usine de Plymouth, en Caroline du Nord, États-Unis, à la pâte en flocons

Août 2011 : Acquisition du fabricant de couches pour adultes Attends Healthcare à Greenville, en Caroline du Nord, 315 M$ US

Janvier 2012 : Achat de Attends à Aneby, en Suède, 180 M€

Mai 2012 : Acquisition de EAM à Jesup, en Géorgie, États-Unis, 61 M$ US

Juillet 2013 : Achat de AHP (couches pour bébés) à Duluth, en Géorgie, États-Unis, 272 M$ US

Juillet 2013 : Ventes des activités américaines de la division de distribution Ariva

Octobre 2013 : Expansion de Attends par l'ajout de chaînes de production

Novembre 2013 : Acquisition de Laboratorios Indas, à Tolède, en Espagne, 425 M€

Cliquex ici pour consulter le dossier «pâtes et papiers» de Les Affaires 500