Louis Vachon, pdg de la Banque Nationale [Photo: Jérôme Lavallée]

Peut-on cloner l'ADN de la Banque Nationale au Cambodge ou en Côte-d'Ivoire ? La banque québécoise mène l'expérience afin de découvrir si elle peut reproduire son modèle de banque régionale dans les pays émergents, où l'économie sera potentiellement plus dynamique qu'au Canada. Son pdg, Louis Vachon, nous présente son plan de match à l'international.

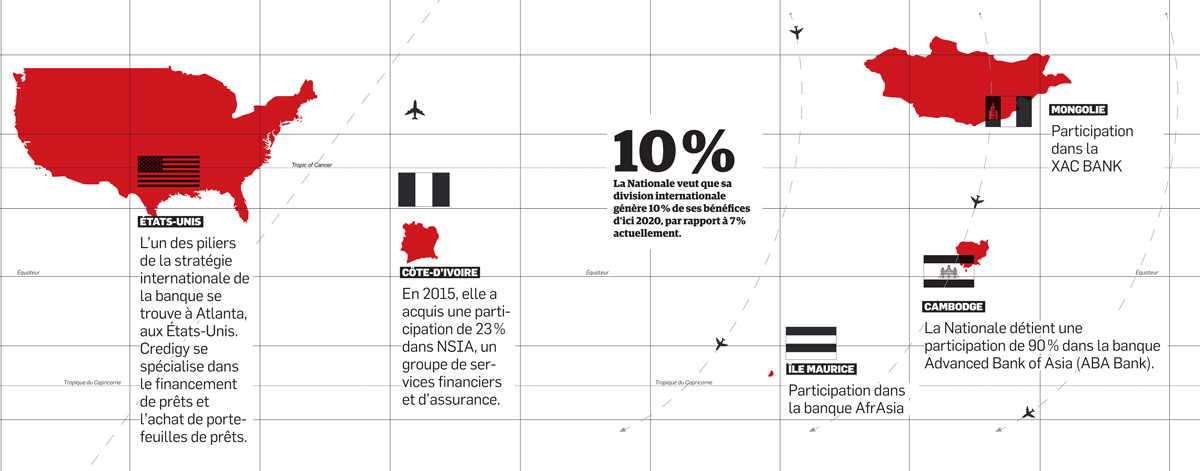

Comptant pour près de 7 % des bénéfices, les activités internationales demeurent somme toute modestes au sein de la Nationale, qui veut amener ce chiffre à 10 % en 2020. Malgré tout, leur contribution à l'augmentation des bénéfices pourrait être beaucoup plus marquante, affirme Louis Vachon. «Ça ne sera que 10 % des bénéfices de l'entièreté de la Banque Nationale, mais ça pourrait générer près de 20 % de l'augmentation des bénéfices futurs», affirme le banquier, en entrevue au siège social de la sixième banque du pays.

Méconnue, la stratégie internationale de la banque n'est pas sans importance pour ses actionnaires. Pour la première fois, les investisseurs pourront suivre cette année la performance des activités internationales dans un secteur distinct lorsqu'ils consulteront les résultats trimestriels (l'exercice financier s'étend du 1er novembre 2016 au 31 octobre 2017). Les trois autres secteurs de la banque sont : particuliers et entreprises, gestion de patrimoine et marchés financiers.

La croissance des pays émergents

En 2014, la Nationale a acquis une participation de 10 % dans la banque Advanced Bank of Asia (ABA Bank) au Cambodge. Ce n'était qu'une amorce. Celle-ci s'établit maintenant à 90 %.

En 2015, elle a acquis une participation de 23 % dans NSIA, un groupe de services financiers et d'assurance de la Côte-d'Ivoire. Elle détient aussi de plus petites participations dans la banque AfrAsia à l'Île-Maurice et XAC Bank en Mongolie. «Au Cambodge et en Côte-d'Ivoire, la croissance économique est d'environ cinq à six fois supérieure à celle du Canada et des États-Unis», souligne M. Vachon.

Outre les caractéristiques de l'institution financière, le choix de la Nationale s'explique en grande partie par la macroéconomie. Elle veut s'établir dans des pays où la pénétration des services financiers est moins grande, où la concurrence est modeste et où la courbe démographique est plus avantageuse. Elle aime les pays intégrés à une zone économique, comme le Cambodge, qui fait partie de l'Association des nations de l'Asie du Sud-Est (ASEAN). «On cherche aussi à réduire le risque de devises locales, poursuit le dirigeant. Le franc CFA en Côte d'Ivoire est lié directement à l'euro. Au Cambodge, 95 % des échanges commerciaux se font en dollars américains.»

L'investissement progressif dans ABA Bank illustre bien le modus operandi de l'institution québécoise dans les pays émergents. La participation à l'actionnariat de la banque cambodgienne est passée de 10 % en 2014 à 43 % en 2015, puis à 90 % en 2016. Après un premier investissement, l'institution financière se donne cinq ans pour décider s'il s'agit d'un «investissement stratégique». «On fait des essais, explique le dirigeant. On apprend à connaître les différentes régions. Certains investissements ne deviendront pas nécessairement majoritaires pour nous.»

À court terme, la Nationale ne prévoit pas faire d'autres acquisitions. «Peut-être des investissements de 5 M $ à 10 M $, mais ce ne serait que des investissements tactiques, dit M. Vachon. Pour l'instant, la priorité, c'est d'opérationnaliser nos investissements majeurs. Au Cambodge, nos équipes apprennent à travailler ensemble. En Afrique de l'Ouest, on est en mode exploratoire.»

À plus long terme, la Banque Nationale désire concentrer son attention sur seulement deux ou trois endroits. «On ne veut pas être une banque internationale, affirme le pdg. Avec la réglementation, ça devient trop coûteux d'être implanté dans une centaine de pays. C'est pour ça qu'il faut choisir.»

Les analystes, pour leur part, restent sceptiques quant à l'incursion de l'institution financière dans les pays émergents, selon les commentaires consultés par Les Affaires. Mario Mendonca, de Valeurs mobilières TD, note que le rendement sur l'investissement qu'obtient la Banque Nationale avec sa stratégie internationale est près de deux fois supérieur à celui des activités américaines des grandes banques canadiennes. Cela se fait toutefois au prix d'un risque politique et économique accru, selon lui. «Oui, mais c'est pour ça qu'on diversifie dans plusieurs régions, répond M. Vachon avec un léger soupir. Le profil de risque est un peu plus élevé, mais le profil de croissance l'est beaucoup plus.»

L'autre pilier : Credigy

L'autre pilier de la stratégie internationale de la banque est à Atlanta, aux États-Unis. Credigy se spécialise dans le financement de prêts et l'achat de portefeuilles de prêts. La filiale a été acquise en 2006 par Louis Vachon au moment où il était le chef de l'exploitation de la Nationale.

La beauté de son modèle d'affaires réside dans sa flexibilité, estime M. Vachon. Le portefeuille de Credigy se gère de manière tactique. Selon les occasions, le prêteur varie les catégories de prêts de son portefeuille, le profil de risque et même les régions géographiques d'où proviennent les créances. Par le passé, l'entreprise a eu des prêts au Brésil, en Espagne et à Porto Rico, par exemple, mais son portefeuille est «revenu massivement» aux États-Unis.

Le savoir-faire technologique de Credigy, que M. Vachon identifie comme une fintech, est un autre atout, selon lui. La filiale américaine partage d'ailleurs son expertise dans la science de données avec la Nationale. «Leur équipe est capable d'analyser des portefeuilles à grande échelle, très rapidement», affirme-t-il.

En prenant les prêts dont ne veulent pas les institutions financières, Credigy peut mettre la main sur des emprunts plus risqués qui génèrent de meilleurs rendements. Cette filiale n'expose-t-elle pas la Banque Nationale à un risque plus grand au moment où le cycle de reprise économique aux États-Unis est déjà avancé ? Comment la banque gère-t-elle ce risque ? «D'abord, on diversifie. Ensuite, nous avons pris la décision délibérée de nous tourner vers des prêts qui n'ont pas de retard de paiement et dont les emprunteurs ont un meilleur dossier de crédit. Nos modèles contiennent la probabilité d'une récession. On ne sait pas quand sera la prochaine : nous ne sommes pas devins. Mais nous nous assurons que Credigy pourra traverser la prochaine crise, comme elle l'a fait en 2008.»

Le risque de crédit

Credigy a réduit le profil de risque de son portefeuille. Par le passé, il a déjà contenu jusqu'à 90 % de prêts non performants, soit des dettes qui ont connu des retards de paiement d'au moins 90 jours. Soulignons que le terme «non performant» ne signifie pas que l'institution financière qui achète ce prêt d'une autre institution n'obtiendra pas de rendement avec celui-ci. Maintenant, les prêts performants, soit ceux des prêteurs qui remboursent normalement leurs créances, représentent à leur tour plus de 90 % du portefeuille.

Ce changement est bien accueilli par Robert Sedran, de Marchés des capitaux CIBC, qui «n'a jamais débordé d'enthousiasme» pour le profil de risque de Credigy. Il réduira cependant le rendement sur l'actif, nuance l'analyste. Celui-ci est passé de 8,9 % en 2011 à 3,8 % en 2015. Par contre, les prêts de meilleure qualité ont une plus longue durée. Cela devrait apporter plus de «constance» dans les résultats, estime-t-il.

Les manchettes économiques chez nos voisins du Sud font régulièrement état du risque que représentent les prêts automobiles et les prêts étudiants sur l'économie. Credigy y est-elle exposée ? «À ma connaissance, nous n'avons pas de prêts étudiants, répond M. Vachon. Pour ce qui est des prêts automobiles, nous nous sommes concentrés sur les emprunteurs de première qualité. Ça a été de très belles transactions. Les portefeuilles étaient de tellement bonne qualité qu'ils ont été remboursés plus rapidement que prévu.»

N'en déplaise à M. Sedran, qui redoute le profil de risque de Credigy, M. Vachon n'exclut pas que le risque augmente à nouveau dans l'avenir, si le contexte économique le justifie. En théorie, les prêts moins risqués sont plus indiqués lorsque la reprise est déjà bien en marche. À l'inverse, les prêts plus risqués peuvent devenir plus attrayants lorsqu'une crise est passée, que l'aversion au risque est élevée, mais que les conditions économiques s'améliorent. «On s'ajuste selon le moment où l'on se trouve dans le cycle économique», précise M. Vachon.

À lire aussi:

Louis Vachon réclame un dialogue social

Vidéo: la stratégie de la Banque Nationale à l'international