[Photo: 123rf]

Les prévisionnistes ont rarement été aussi divisés concernant la trajectoire des taux. On peut blâmer les nombreux faux départs depuis 2010, l'inflation faiblarde ou encore la politique américaine dysfonctionnelle.

D'un côté, les probabilités que la Réserve fédérale augmente encore de 0,25 % son taux directeur en décembre, pour le porter à 1,5 %, n'est que de 40 % si on se fie aux récents contrats à terme.

De l'autre, des géants de la finance tels que Vanguard et BlackRock préviennent les investisseurs que le retour de l'inflation et la remontée des taux risquent de les prendre au dépourvu tellement ils y sont peu préparés.

La Banque du Canada vient de relever son taux directeur de 0,25 %, à 0,75 %, pour la première fois en sept ans, et tous parient sur une nouvelle hausse à 1 % en octobre. Ces deux tours de vis ne font toutefois que renverser la détente monétaire de 0,50 % en janvier et en juillet 2015, pour contrer le plongeon du pétrole.

À temps pour la rentrée boursière, nous avons demandé à trois économistes et stratèges où s'en vont les taux à court et à moyen terme et comment y adapter ses placements.

LA PHASE DE CROISSANCE EST FAVORABLE AUX SECTEURS CYCLIQUES

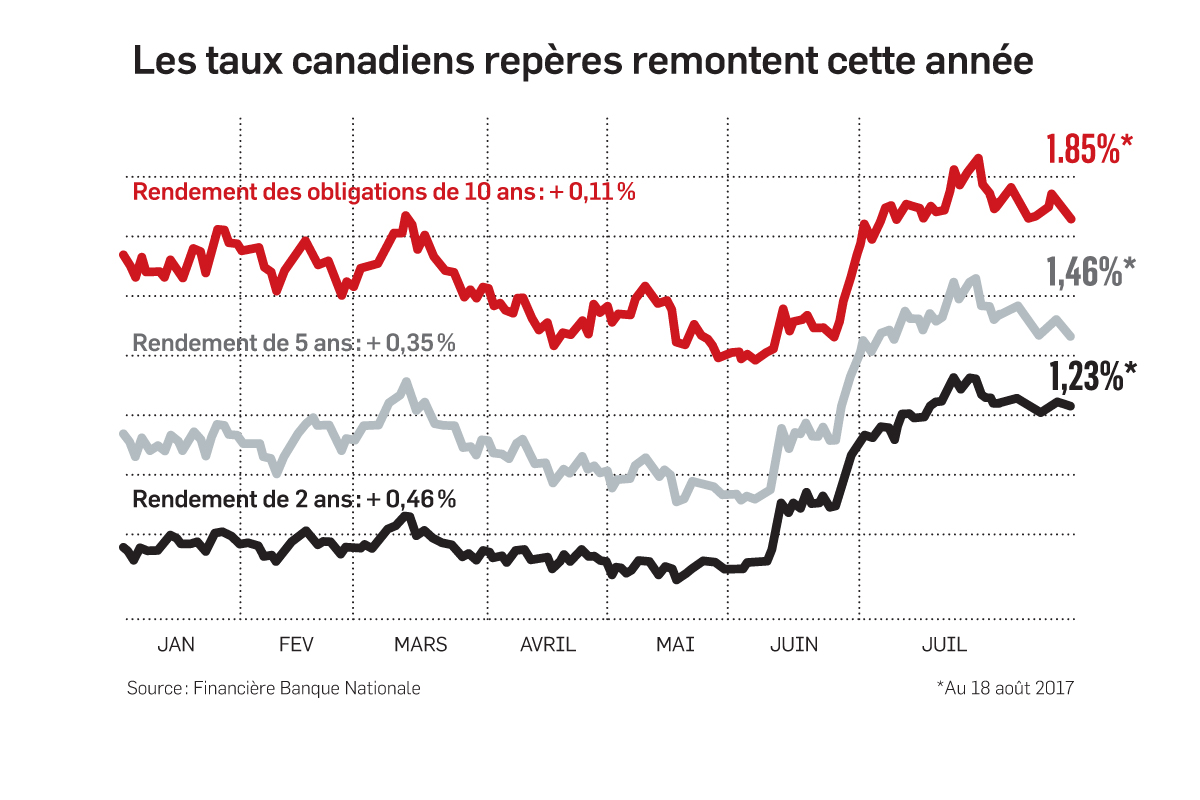

Stéfane Marion, économiste et stratège, Financière Banque Nationale

Les taux américains repères de 10 ans peuvent atteindre 3 % d'ici la fin de 2018 (à 2,20 % actuellement), parce que la phase plus mûre du cycle de croissance n'a que 6 mois alors qu'historiquement cette période peut durer de 22 à 70 mois.

«Huit ans après la crise, le cycle de l'économie reste étiré. La phase actuelle est encore favorable aux actions puisque la progression des bénéfices soutient les cours au moment où la hausse des taux fait plafonner les multiples d'évaluation», explique Stéfane Marion en entrevue.

En même temps, la Bourse mondiale a déjà beaucoup donné, incluant des gains de 8 à 16 % pour les trois grands indices américains cette année. Le stratège conserve donc un peu plus d'encaisse (7 %) que de coutume pour parer à un retour possible de la volatilité cet automne.

«Il faut se garder une petite gêne parce que la Bourse américaine n'a pas connu de repli qui vaille depuis longtemps, alors que les prévisions de profits faiblissent un peu», dit-il.

Le stratège se tient prêt à réinvestir son encaisse et à ajouter à ses placements plus cycliques, car il croit qu'il reste un dernier élan d'accélération économique, accompagné d'un peu plus d'inflation.

Et si le Congrès américain votait des mesures de relance à temps pour les élections de mi-mandat, la Fed pourrait relever son taux directeur deux fois de plus en 2018, à 2 %, puisque la phase de croissance se prolongerait jusqu'en 2019.

En revanche, M. Marion croit que la Banque du Canada sera prudente, afin de ne pas menacer l'effet de la richesse immobilière sur les dépenses des consommateurs.

Après une deuxième hausse de 0,25 % (à 1 %) en octobre du taux d'un jour de la Banque du Canada, M. Marion entrevoit une nouvelle hausse à 1,25 % au début de 2018 et une dernière, à 1,5 %, à la mi-2018.

Les taux canadiens de 10 ans devraient passer de l'actuel 1,85 % à 2,33 % sur la même période.

Préférence cyclique

La bonne tenue de l'économie mondiale et le recul du dollar américain sont favorables aux secteurs plus cycliques de la Bourse canadienne.

En plus, l'évaluation de l'indice S&P/TSX de la Bourse de Toronto n'a pas été aussi basse depuis 2004 par rapport à la Bourse américaine.

«On devrait assister à un rattrapage au deuxième semestre», croit M. Marion.

Le secteur de l'énergie fait donc un retour au neutre (20 % du portefeuille d'actions canadiennes) aux côtés des producteurs de matériaux et du secteur industriel.

Les banques et les assureurs comptent pour 23 % et 6,5 % respectivement du portefeuille modèle, car la hausse des taux devrait améliorer les marges d'intérêt des premières et le rendement financier des placements des deuxièmes.

En revanche, le stratège réduit ses placements dans les trois industries les plus susceptibles de souffrir de la hausse des taux, soit les télécommunications, les services aux collectivités et les fonds immobiliers à capital fermé (FPI ou REIT).

La préférence cyclique de M. Marion l'avait déjà incité à réduire en portefeuille la place des titres refuges tels que les épiciers et les pharmaciens.

LES TAUX REMONTENT PARCE QUE L'ÉCONOMIE MONDIALE PREND DU MIEUX

Clément Gignac, économiste en chef, Industrielle Alliance, Gestion de placements

L'économie canadienne est passée de la queue à la tête du peloton des pays de l'OCDE.

L'immigration ajoute à la population active, à la consommation et à la demande immobilière, tandis que les dépenses publiques augmentent.

Le cours du pétrole s'est stabilisé et l'économie de notre voisin du sud croît à bon rythme.

«Toutes les conditions sont réunies pour une expansion durable, à moins d'un choc géopolitique», évoque Clément Gignac, économiste en chef de l'Industrielle Alliance, Gestion des placements.

Le prévisionniste est persuadé que, cette fois, l'expansion durera, contrairement aux nombreux faux départs des dernières années, car la croissance mondiale est beaucoup mieux répartie depuis que l'Europe met la main à la pâte.

Dans ce contexte, l'économiste non seulement prévoit une deuxième hausse du taux d'un jour de la Banque du Canada en octobre, à 1 %, mais entrevoit aussi la possibilité d'encore trois ou quatre tours de vis en 2018 à mesure que la cadence de l'économie canadienne se rapproche de son potentiel.

«On parle d'un retour graduel à des taux plus normaux au cours des deux prochaines années. Le taux neutre - ni accommodant ni restrictif - tourne autour de 2,25 %», précise l'économiste.

Le rétablissement des taux n'aura pas d'impact majeur sur le fardeau hypothécaire des ménages avant deux ou trois ans, assure-t-il.

Puisqu'un retour en force de l'inflation n'est pas une menace et que les salaires sont sous contrôle, les taux de 10 ans plus influents remonteront moins vite que le taux directeur.

Si le taux directeur canadien grimpait de 125 points de base à 2 % d'ici 12 mois, par exemple, les taux de 10 ans avanceraient de 50 à 60 points de base, à 2,56 %, précise M. Gignac.

L'économiste reconnaît que si la Fed commençait bientôt à revendre les obligations à son bilan et si la Banque centrale d'Europe diminuait ses propres rachats de titres, les taux américains de 10 ans pourraient toutefois monter plus rapidement que prévu.

«On nage donc un peu en terrain inconnu, car c'est la première fois de l'histoire que les banques centrales ont utilisé leur bilan pour sauver l'économie et pousser par le fait même les taux à des niveaux artificiellement bas», rappelle le financier.

Il s'attend néanmoins à ce que la Fed et la Banque centrale européenne procèdent de façon mesurée.

Les obligations sous pression

L'économie et les profits croissants favorisent évidemment les actions, mais les investisseurs en obligations ne devraient pas craindre une débâcle, car le rétablissement des taux sera graduel.

L'indice canadien des obligations n'a donné aucun rendement depuis le début de l'année, mais l'épargnant peut probablement tirer son épingle du jeu avec des obligations provinciales et des obligations de sociétés de première qualité pour aller chercher un peu de rendement.

«Une fois que les taux auront remonté, nous pourrons revenir aux obligations», dit-il.

Pour la portion en actions du portefeuille, l'économiste préfère les marchés canadien et étrangers à la Bourse américaine parce que la hausse des taux survient tardivement dans le cycle, à un moment où les marges de profits et les évaluations sont déjà élevées au sud de la frontière.

En revanche, le rabais d'évaluation de la Bourse canadienne n'est plus justifié tandis que la croissance européenne s'élargit et gagne de la vigueur.

Les banques et l'énergie trop boudées

Au Canada, les deux secteurs les plus influents sont bien placés pour donner des rendements supérieurs aux investisseurs, croit M. Gignac.

La rentabilité des banques devrait profiter de la remontée graduelle des taux, car l'imposition de nouvelles contraintes hypothécaires prévient une surchauffe immobilière.

«Une fois que les investisseurs étrangers comprendront que les mesures macroprudentielles du gouvernement ont été un outil raffiné et efficace pour éviter une bulle, ils devraient revenir aux titres des banques, et celles-ci devraient alors retrouver une évaluation plus juste», dit-il.

L'autre secteur boudé est celui de l'énergie. Or, une économie mondiale en meilleure forme devrait soutenir le cours du pétrole au moment où la production de schiste aux États-Unis devient moins frénétique.

«Un meilleur équilibre entre l'offre et la demande pourrait faire remonter le pétrole à une fourchette de 50 à 60 $ US le baril», postule l'économiste.

L'INFLATION ET LES TAUX RESTERONT MODÉRÉS

Éric Corbeil, économiste en chef, Valeurs mobilières Banque Laurentienne

Éric Corbeil, économiste en chef de Valeurs mobilières Banque Laurentienne, est convaincu qu'il faudrait beaucoup plus de vigueur économique pour raviver l'inflation et rompre le long mouvement baissier des taux de 35 ans.

Les taux d'un jour de la Fed et de la Banque du Canada augmenteront vraisemblablement une autre fois d'ici la fin de l'année, mais les influents taux de 10 ans resteront sans doute coincés dans leur fourchette actuelle.

Autre décélération en vue

Encore une fois, l'accélération économique du premier semestre perdra de son élan au deuxième, ce qui modérera les attentes inflationnistes et freinera toute remontée en force des taux à long terme, croit M. Corbeil.

«Le Canada ne peut que suivre le mouvement mondial. Déjà divers indicateurs manufacturiers mondiaux perdent de leur élan, alors que l'indice des prix à la production en Chine commence à baisser», explique-t-il en entrevue.

Par ailleurs, la masse monétaire croît moins vite qu'avant, ce qui devrait aussi tenir le taux d'inflation en deçà des objectifs de 2 % visés par les banques centrales du Canada et des États-Unis.

La montée en mars des taux américains de 10 ans à 2,61 % marque sans doute le haut de la fourchette pour ce taux repère.

Les prochaines données économiques pourraient secouer les marchés au cours des prochains mois et inciter les banques centrales à adopter de nouveau un ton plus accommodant, entrevoit l'économiste.

En conséquence, M. Corbeil s'attend à ce que les taux canadiens de 10 ans restent stables jusqu'à l'automne avant de remonter à 2,05% à la fin de l'année.

L'adoption d'une réforme des impôts aux États-Unis pourrait pousser l'inflation et les taux à la hausse, reconnaît M. Corbeil, mais ce resserrement des conditions financières aurait tôt fait d'exercer de nouvelles pressions désinflationnistes étant donné le niveau d'endettement élevé dans l'économie mondiale.

Une répartition mixte

Au Canada, Éric Corbeil privilégie les secteurs qui profitent de l'économie mondiale sans être trop cycliques, soit le secteur industriel, la technologie et l'énergie. Il y greffe le secteur prudent des fournisseurs de services de télécommunications.

À la fin de juillet, Valeurs mobilières Banque Laurentienne a aussi réduit la place accordée au secteur des matériaux et accru celle du secteur financier en raison des meilleures perspectives de bénéfices des banques et de leur évaluation attrayante.

Cet automne, la rotation sectorielle du courtier pourrait devenir plus prudente encore si les signaux avancés de décélération de l'économie mondiale s'accentuent, explique M. Corbeil.

À cet égard, l'économiste surveille de près le comportement des marchés émergents pour détecter tout signe précurseur de ralentissement. «À la fin du troisième trimestre et au début du quatrième, l'accélération des bénéfices pourrait prendre fin», dit-il.