Quelle est la recette des pros qui battent régulièrement le marché ? Les Affaires a interrogé trois gestionnaires de portefeuille qui ont régulièrement mieux performé que leur indice de référence par le passé. Ils nous parlent de leur stratégie et de leur coup de coeur à la Bourse.

MARC LECAVALIER

PRENDRE LE TEMPS DE CONNAÎTRE SES ACTIONS

Pour faire de bons choix à la Bourse, il faut bien connaître ses titres. En étant branché sur l'univers des microcapitalisations, Marc Lecavalier croit qu'il prend une longueur d'avance. Son rôle de gestionnaire de portefeuille pour le Fonds RÉA II Fiera Capital et le Fonds petite capitalisation Banque Nationale l'aide à «trouver de meilleures idées avant les autres» dans le Fonds croissance Québec Banque Nationale, qui bat régulièrement son indice de référence, affirme-t-il.

«Ces deux fonds sont un peu comme le club-école du Fonds croissance Québec, explique le gestionnaire de portefeuille de Fiera Capital. Ça m'a permis de découvrir les vedettes de demain et de les insérer dans le fonds. J'ai appris à connaître des sociétés qui ont généré des rendements appréciables, comme Genivar [maintenant WSP Global], Groupe MTY (MTY, 47,85 $) ou Stella-Jones (SJ, 40,50 $).»

Lorsqu'il choisit un nouveau titre, M. Lecavalier se donne toujours le temps d'apprivoiser la nouvelle société en bâtissant «graduellement» sa pondération. Le gestionnaire commencera par acquérir l'équivalent d'une pondération d'entre 1 % et 1,25 %. «Nous ne sommes pas différents des autres investisseurs, rappelle-t-il. Les fois où on a le plus de chances de se tromper, c'est quand on insère un nouveau titre en portefeuille parce que l'on connaît moins bien l'entreprise. Quand les choses vont comme prévu, voire mieux, j'augmente ma pondération.» Si l'on se trompe, il faut agir vite, reconnaître ses erreurs et vendre le titre, ajoute-t-il.

Un coup de coeur pour les consolidateurs

Le mandat du Fonds croissance Québec, qui compte une cinquantaine de sociétés, donne beaucoup de latitude à M. Lecavalier pour saisir les occasions là où il les trouve. Il peut mettre ses billes dans les petites capitalisations (environ deux tiers du portefeuille), comme dans les grandes (le tiers restant). L'attention qu'il porte aux sociétés québécoises lui permet d'éviter les banques canadiennes et les ressources naturelles, ce qui le distingue de l'indice des petites capitalisations S&P/TSX.

M. Lecavalier aime les consolidateurs de marché. «La majorité des grands succès que nous avons eus à la Bourse québécoise sont des consolidateurs de marché, précise-t-il. On pense à Saputo (SAP, 45,55 $), Alimentation Couche-Tard (ATD.B, 60,19 $), Transforce (TFII, 34,84 $) ou Laboratoire Paladin.»

WSP Global (WSP, 45,40 $) est un bel exemple de société à cet égard, selon lui. «Vu les promesses électorales que nous avons eues au Canada et aux États-Unis, nous avons un cycle d'investissement dans les infrastructures qui est très prometteur pour les prochaines années, anticipe le gestionnaire. La firme de génie-conseil a été opportuniste en faisant des acquisitions en Europe et aux États-Unis afin de profiter de cette tendance. C'est vraiment rendu une entreprise mondiale.»

Dans une société, M. Lecavalier cherche cinq catalyseurs : la croissance des ventes, la croissance des bénéfices, le remboursement de la dette, l'optimisation de la charge fiscale et la possibilité d'améliorer ses multiples. Il accorde aussi une grande importance à la qualité de la direction, «mais c'est une connaissance qui se développe au fil du temps».

Au moment de réaliser l'entrevue au début du mois de janvier, M. Lecavalier détermine deux petites entreprises qu'il trouve attrayantes : Logistec (LGT.B, 33,65 $) et Opsens (OPS, 1,51 $). Il aime que Logistec soit peu suivie par le marché, même si la société de transport maritime réalise des bénéfices chaque année depuis 1969. Il estime qu'il y a une «valeur cachée» dans la division environnement grâce à l'Aqua-pipe, qui permet de réparer les aqueducs brisés. «L'année 2016 a été un peu plus difficile pour les deux divisions, maritime et environnement, mais on pense qu'il y aura un retournement en 2017.»

L'entreprise de Québec Opsens a développé un capteur à fibre optique pour mesurer la pression artérielle. Avec son produit «révolutionnaire», elle sera en mesure d'occuper une part importante d'un marché de 500 M$ US, estime M. Lecavalier. De plus, la société dispose des capitaux et des approbations nécessaires pour mener à bien ses activités. «Le seul risque est un risque de commercialisation», juge le gestionnaire de portefeuille.

Lorsqu'on lui demande avec quel défi il doit composer, il parle de la tentation du changement. Même lorsqu'on a une approche qui a fait ses preuves à long terme, il peut être tentant d'en dévier dans l'espoir de faire un coup d'éclat. L'histoire des «modes» boursières a cependant démontré que c'était une mauvaise idée, dit Marc Lecavalier. Il cite en exemple l'engouement que suscite l'industrie de la marijuana et des énergies renouvelables. Il note que les mines de lithium ont très bien performé en raison de l'enthousiasme pour les batteries des voitures électriques fabriquées par Tesla. «Ce sont des concepts intéressants, admet-il. Ça peut être un défi de rester fidèle à son approche. Ça peut être tentant d'en dévier pour saisir les occasions à court terme, parce que les rendements dans ces secteurs sont impressionnants.»

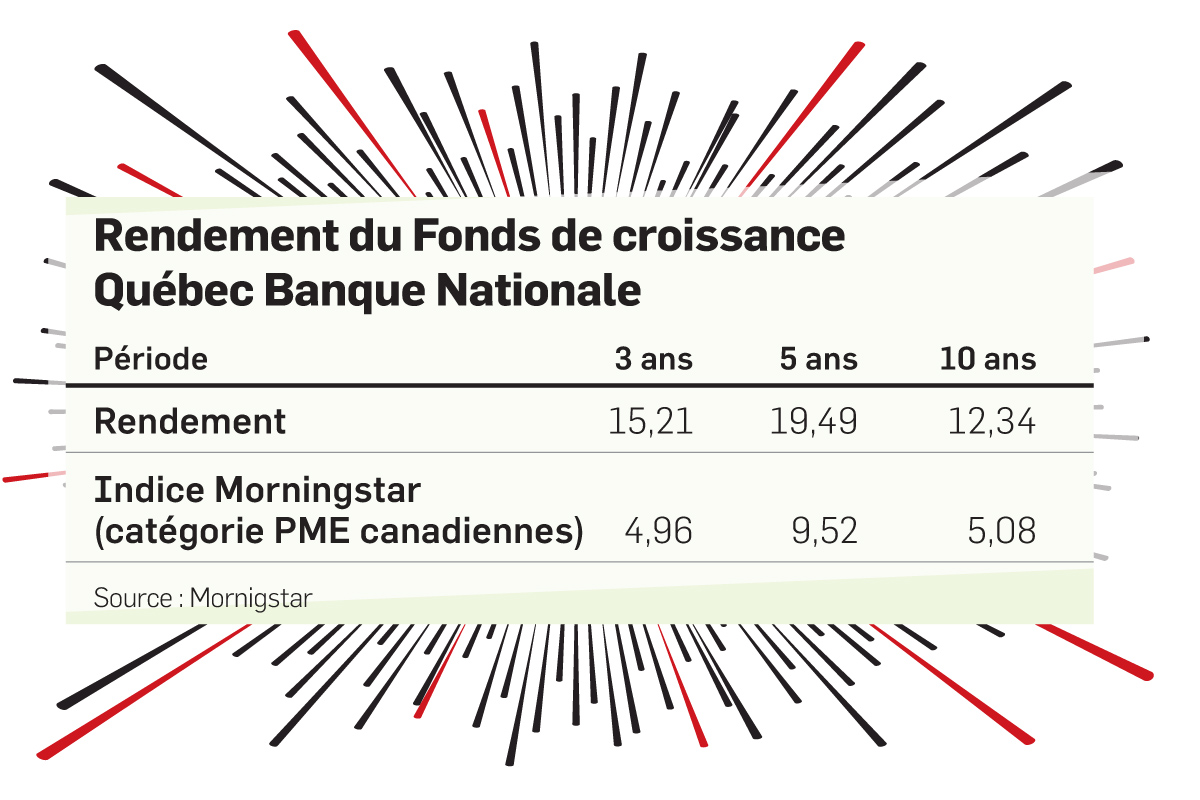

Rendement du Fonds de croissance Québec Banque Nationale

Période / 3 ans / 5 ans / 10 ans

Rendement / 15,21 / 19,49 / 12,34

Indice Morningstar (catégorie PME canadiennes) / 4,96 / 9,52 / 5,08

Source : Mornigstar

PHILIPPE LE BLANC

LE POUVOIR DE L'ÉCRITURE

Les paroles s'envolent, les écrits restent. Pour Philippe Le Blanc, l'écriture est l'outil qui lui permet de structurer sa pensée lorsqu'il prend des décisions d'investissement. Coucher son analyse sur papier impose au président de Cote 100 la discipline de ne pas dévier de sa stratégie «valeur» et à long terme.

«Beaucoup de lecture, beaucoup d'écriture», répond le gestionnaire de portefeuille à la voix posée lorsqu'on lui demande de nous décrire son quotidien. «Écrire, ça force la réflexion, poursuit l'expert qui rédige des chroniques pour Les Affaires. C'est ma façon à moi de réfléchir. Ça m'aide beaucoup dans mon processus décisionnel. Avant d'investir, nous allons écrire un rapport assez étoffé sur une société.»

Cette habitude aide à ne pas perdre de vue ses objectifs et impose une discipline de vente, ajoute-t-il. Pour chaque titre qu'il détient en portefeuille, M. Le Blanc conserve un bref énoncé d'achat où il résume les raisons pour lesquelles il a misé sur une société. Si le scénario n'est plus valide, il vend.

Il y a une quinzaine d'années, M. Le Blanc a appris qu'il pouvait être hasardeux d'oublier les raisons qui ont motivé son investissement. Il se souvient des déboires de Geac au début des années 2000. Il avait acheté le titre dans les années 1990, impressionné par le travail de Stephen Sadler, le pdg. À la fin des années 1990, M. Sadler quitte l'entreprise, car le conseil d'administration cherche un leader qui réalisera de plus grandes acquisitions. M. Le Blanc affirme qu'il aurait dû vendre dès l'annonce du départ. Finalement, Geac prend une trop grande bouchée et se retrouve en difficultés financières quelques mois plus tard, raconte-t-il. Aujourd'hui, M. Sadler dirige le fournisseur de logiciels Enghouse (ENGH, 51,81 $), dans lequel M. Le Blanc a une participation.

La stratégie derrière les lettres

Comme bien des professionnels de l'investissement, Philippe Le Blanc s'inspire de Warren Buffett et se qualifie d'investisseur «valeur» à long terme. Le gestionnaire base sa sélection sur 17 critères financiers, qui peuvent être regroupés en trois caractéristiques : avoir un bilan solide, de bons rendements financiers et une évaluation attrayante. Ce premier filtre cerne généralement entre «50 et 60» investissements potentiels. Vient ensuite le travail d'analyse pour voir s'il existe des occasions dans cette sélection.

Si l'approche valeur a fait ses preuves pour plusieurs investisseurs, ce n'est pas une formule magique. L'évaluation d'un titre ne se trouve pas sous pressions sans raison. Il revient alors à l'investisseur de juger si le recul est légitime. Les occasions surgissent souvent lorsque de bonnes sociétés connaissent un vent contraire prévisible temporaire, constate M. Le Blanc. «S'il faut souffrir pendant quelques trimestres, mais que ça nous permet d'acheter une action à un prix intéressant, nous sommes très à l'aise avec ce genre d'arbitrage sur l'horizon de placement», explique-t-il.

Il cite l'exemple de l'action d'Alimentation Couche-Tard (ATD.B, 60,19 $), qu'il a rachetée l'an dernier lorsque le titre a corrigé autour des 50 $. Cote 100 est un actionnaire de longue date de l'exploitant de dépanneurs de Laval, mais la firme de Saint-Bruno, en banlieue de Montréal, s'était départie du titre dans certains portefeuilles en 2008. Les analystes s'inquiétaient d'un ralentissement des acquisitions et d'une contraction des marges de carburant. M. Le Blanc jugeait qu'à ce prix, le titre devenait intéressant. «La direction a annoncé l'acquisition de CST Brands peu après, raconte-t-il. Même sans cette nouvelle, nous trouvions que la société générait beaucoup de flux de trésorerie et nous avions confiance qu'elle les réinvestirait intelligemment.»

Au moment de l'entrevue, à la mi-janvier, Philippe Le Blanc concède qu'il est plus difficile de trouver un bon prix alors que les évaluations sont plus généreuses. Il prend une trentaine de secondes pour réfléchir lorsqu'on lui demande d'en présenter une. Le courtier hypothécaire Home Capital (HCG, 29,46 $) est une bonne occasion en ce moment, répond-il. Le titre est sous pression en raison des inquiétudes concernantle marché immobilier canadien. À son avis, ces inquiétudes sont surfaites. Il estime qu'au cours des 25 dernières années, la société a montré qu'elle ne prenait pas trop de risque. Il croit aussi que son bilan est solide, voire même «surcapitalisé». «Nous sommes d'accord qu'il y a des excès à Vancouver et Toronto, mais nous ne pensons pas que le marché est surévalué dans l'ensemble du pays. D'ailleurs, Home Capital est peu présente à Vancouver. Elle est présente à Toronto, mais elle est davantage exposée aux résidences qu'aux condos.»

L'approche valeur peut également faire en sorte qu'on passe à côté d'une belle histoire qui semble chère. C'est le cas de Quincaillerie Richelieu (RCH, 27,75 $), qui s'échange à 21,53 fois les prévisions de bénéfice de son exercice 2017 (terminé le 30 novembre 2017). «C'est une entreprise exceptionnelle avec de bonnes perspectives de croissance, estime le gestionnaire. Nous la suivons depuis longtemps, mais nous trouvons le titre trop cher. Généralement, les sociétés de grande qualité sont reconnues par le marché. Si jamais la croissance de Quincaillerie Richelieu devait reculer, ce qui peut arriver, son évaluation nous enlèverait un coussin de sécurité en cas de revers.»

Rendement du Fonds Cote 100 Premier

Période / 3 ans / 5 ans / 10 ans

Rendement / 17,3 / 21,7 / 12,8

Indice (65% S&P/TSX/35% S&P 500) / 7,6 / 8,8 / 4,9

Source : Cote 100

DANIEL DUPONT

LES YEUX TOURNÉS VERS LES RISQUES

Daniel Dupont joue défensif à la Bourse. Investisseur prudent, le gestionnaire de portefeuille de Fidelity Investments répète à plus d'une reprise au cours de l'entrevue qu'il a pour mission de préserver le capital des épargnants avant toute chose.

«Il faut être patient et attendre le moment où la société doit composer avec un problème à court terme qui va se résorber rapidement, explique M. Dupont. Le prix de cette société aura assez baissé pour escompter presque le pire des scénarios. Quand cela se produit, la probabilité de perdre de l'argent est mince.»

Groupe Jean Coutu (Tor., PJC.A, 20,17 $) est un exemple de titre qui cadre avec cette philosophie. «C'est le genre d'entreprise qui est simple à gérer, juge-t-il. La direction a moins de possibilité de faire des erreurs. L'endettement est très bas, presque nul. Grâce au vieillissement de la population, c'est une industrie qui va être en croissance, modeste, mais quand même. Au lieu de dépenser son argent en acquisitions, l'entreprise rachète des actions. C'est sûr que j'aimerais par contre que le multiple de 19 fois les bénéfices soit plus bas.»

Notre interlocuteur ne s'inquiète pas trop des interventions du gouvernement provincial dans la rémunération des pharmaciens et dans les politiques de prix des médicaments génériques. «À moyen et à long termes, l'industrie de la pharmacie va être viable, quoi qu'il arrive, répond-il. C'est sûr qu'il peut y avoir des pressions sur la rentabilité en raison des politiques gouvernementales, mais ça reste une bonne industrie malgré tout.»

Se protéger contre les principaux risques

M. Dupont accorde ainsi une grande importance aux risques. Il définit trois sources de risque : le bilan, l'opérationnel et l'évaluation. «Je regarde si la société a trop de dettes, explique-t-il. Est-ce qu'un cycle normal pourrait tuer cette entreprise-là ? Par exemple, lorsqu'on examine les entreprises de pièces automobiles, ce n'est pas impossible qu'une baisse cyclique normale les frappe très fort et les amène au point où elles ont un problème de financement. Ensuite, on regarde si les marges sont volatiles. On se demande si les activités peuvent se détériorer au point où un bilan, qui paraît sain, peut devenir fragile.»

Le troisième risque demeure l'évaluation, qui, lorsqu'elle est basse, agit comme une sorte de «coussin» contre les mauvaises nouvelles. «Si on paie deux fois trop cher pour une entreprise, on peut perdre 50 %, même si elle est excellente, prévient-il. On pense à la bulle techno où plusieurs sociétés étaient à des prix exorbitants. Même si elles ont bien performé, elles ont perdu beaucoup de leur valeur.»

Accepter de patienter

Avec ce modus operandi, il arrive cependant qu'il y ait pénurie d'occasions et que beaucoup de liquidités restent sur les lignes de côté, admet le gestionnaire. Alors que les évaluations des marchés boursiers sont étirées, M. Dupont dit qu'il n'a «jamais» conservé autant de liquidités. Il garde près de 20 % de son portefeuille en argent comptant et 10 % en bons du Trésor américain (obligations de moins d'un an). «Si nous nous étions parlé il y a six mois, je vous aurais dit que je ne trouvais aucune occasion», raconte-t-il.

Les choses changent, toutefois. Les secteurs ne bougent plus à l'unisson sur les parquets et de rares occasions se dessinent, ajoute le gestionnaire. Ébranlées par les débats politiques portant sur les prix des médicaments aux États-Unis, les pharmaceutiques sont devenues plus attrayantes, selon lui.

Il cite Teva Pharmaceutical (TEVA, 34,08 $) en exemple. «L'action se trouve à environ sept fois les bénéfices, explique-t-il. En plus des inquiétudes politiques, il y a des préoccupations en raison de brevets qui expirent.» Le Copaxone, un médicament contre la sclérose en plaques, devrait générer des revenus oscillant entre 3,8 et 3,9 G$ US en 2017, prévoit la direction. Toutefois, si des producteurs de médicaments génériques concurrencent le médicament, ce que la direction n'entrevoit pas en 2017, les recettes pourraient reculer pour s'établir dans une fourchette de 1 G$ US à 1,2 G$ US, toujours selon les estimations de la direction. «Le pire des scénarios est escompté, ajoute le gestionnaire. Même si les bénéfices baissent pour deux à trois ans, il y aura une expansion de multiples quand les marchés anticiperont une amélioration de la rentabilité.»

Éviter la faible volatilité

Cette attention au risque limite la volatilité du portefeuille, mais l'approche ne doit pas être confondue avec celle des fonds négociés en Bourse (FNB) à faible volatilité, prévient le gestionnaire . Ces fonds indiciels investissent dans des actions dont les cours sont moins volatils. Cette stratégie a procuré, elle aussi, de meilleurs rendements à long terme. Les banques canadiennes, les services publics et les sociétés de placements immobiliers pèsent lourd dans les indices. «Leur bonne performance est liée à des facteurs qui ont été extrêmement bénéfiques, estime-t-il. Il y a beaucoup de risques à la baisse. Ça ne veut pas dire qu'ils vont se concrétiser. Même lorsqu'il y a une petite probabilité, je me tiens loin.»

Rendement du Fonds Fidelity grande capitalisation du Canada

Période / 3 ans / 5 ans

Rendement / 7,83 / 12,57

Indice Morningstar (Actions à majorité canadiennes) / 6,62 / 9,99

Source : Mornigstar

Daniel Dupont gère le fonds depuis 2011