ANALYSE. Être présent aux États-Unis est quelque chose de bien vu quand on est une banque canadienne. Dans les dernières années, de nombreux experts nous ont donné leur opinion au sujet du secteur bancaire canadien, et brasser des affaires au pays des Rockefeller revenait presque immanquablement comme une caractéristique prisée.

La politique monétaire aux États-Unis pourrait-elle transformer un atout en boulet ? Maintenant que la Réserve fédérale (Fed) a entamé une nouvelle phase de détente monétaire, on peut se demander si les analystes resteront aussi nombreux à trouver que l'herbe est plus verte chez le voisin. La baisse des taux d'intérêt n'est pas une bonne nouvelle pour les divisions américaines des institutions financières canadiennes, car elles tirent des revenus d'intérêts moins élevés des prêts qu'elles consentent.

L'effet se fait déjà sentir au troisième trimestre de l'exercice bancaire 2019 (avril à juin). La Banque TD (TD, 76,05 $) et la Banque de Montréal (BMO, 97,10 $), qui ont d'importantes activités de détail au sud de la frontière, ont enregistré un déclin de leurs marges d'intérêt de plus de 10 points de base dans leur division américaine. La marge d'intérêt est la différence entre le taux auquel une banque prête de l'argent et le taux auquel elle a obtenu son financement.

Si la Fed continue à baisser son taux directeur, les marges des prêteurs risquent de se comprimer. Les répercussions pourraient être considérables pour les deux institutions financières citées plus haut, croit Gabriel Dechaine, de Financière Banque Nationale. D'ailleurs, la direction de la TD estime que chaque baisse de 25 points de base du taux directeur aura un impact négatif de 90 millions de dollars américains sur ses revenus.

Pour cette raison, Darko Mihelic, de RBC Marchés des Capitaux, croit que la croissance affichée à l'étranger sera moins éclatante que dans les dernières années. Le bénéfice des divisions internationales augmenterait de seulement 4 % en 2020, en comparaison de sa prévision de 19 % pour 2019, prédit-il. «Avec le marché qui anticipe encore au moins une autre baisse du taux directeur de 25 points de base, nous croyons que les activités aux États-Unis seront encore sous pression.»

Moins de pression au Canada, mais...

Pour le moment, les marges subissent moins de pression au Canada, note M. Dechaine. Les hypothèques représentent environ 60 % du portefeuille de prêts de l'ensemble des six grandes banques canadiennes. De ce lot, la «grande majorité» est composée de termes dont le taux est fixe, «ce qui veut dire que l'effet des variations de taux se fait sentir plus graduellement», précise-t-il.

De plus, l'analyste note que le contexte est favorable pour les marges sur les prêts commerciaux. C'est d'autant plus une bonne nouvelle que les occasions sont nombreuses auprès des clients commerciaux. La taille du portefeuille de prêts commerciaux progresse à un rythme supérieur à 10 %, en moyenne, pour les six grandes banques canadiennes.

Ce n'est peut-être pas le temps de miser sur les banques les plus tournées vers le Canada, nuance M. Dechaine. Il juge que l'économie américaine continuera de croître plus rapidement que l'économie canadienne. Les conditions économiques jouent un grand rôle dans la capacité d'offrir de nouveaux prêts commerciaux. «Si ça se trouve, le contexte économique américain pourrait toujours fournir de meilleurs vecteurs de croissance tandis que l'économie canadienne, pour sa part, pourrait plomber les perspectives du portefeuille de prêts commerciaux.»

L'analyste n'y fait pas allusion dans sa note, mais l'endettement record des Canadiens et la flambée de l'immobilier résidentiel représentent un risque non négligeable, même si nos banques font mentir les prévisions catastrophistes depuis plusieurs années.

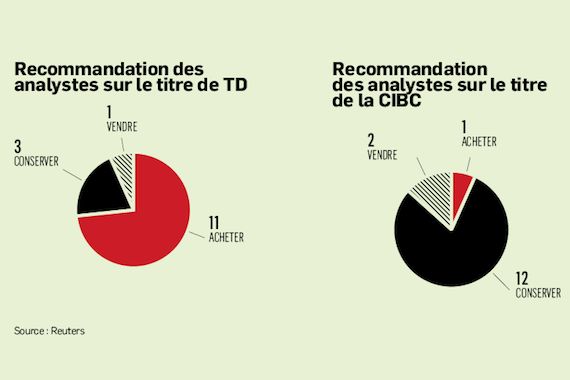

Ses collègues analystes ne semblent pas mieux disposés à l'égard des activités bancaires en territoire canadien. La TD, dont 40 % des bénéfices des 12 derniers mois ont été enregistrés à l'international, demeure la banque qui recueille le plus de recommandations d'achat, selon une recension effectuée par Reuters.

À l'autre bout du spectre, la CIBC (CM, 109,11 $) n'a qu'un analyste qui émet une recommandation d'achat tandis que tous les autres restent sur les lignes de côté. La plus canadienne des banques s'est longtemps cherchée avant de surenchérir pour mettre la main sur les activités de PrivateBancorp dans le but d'avoir pignon sur rue aux États-Unis. L'évaluation de 8,85 fois les bénéfices des 12 prochains mois n'est pas suffisante pour convaincre le marché de la favoriser au détriment de la TD, à 10,6 fois, ou même de la Banque RBC (RY, 107,32 $), à 11,4 fois.

Eric Compton, de Morningstar, résume bien le consensus. «La CIBC a amélioré ses opérations, mais des questions demeurent. Elle a la plus forte concentration dans les prêts résidentiels. Même si nous ne croyons pas que le marché immobilier canadien se trouve dans la même situation qu'en 2007, nous pensons qu'un ralentissement affecterait davantage la CIBC que les autres banques canadiennes.»

Comme quoi les activités bancaires américaines ont beau perdre de leur attrait, un retour aux sources enthousiasme encore moins les analystes.