(Photo: Agence Olloweb pour Unsplash)

Leur dividende fixe est attrayant. Leur traitement fiscal, avantageux. Le prix des actions privilégiées a pourtant subi un recul brutal depuis un an. Occasion à saisir ou sauve-qui-peut ? Zoom sur cette catégorie d'actifs.

De nombreux investisseurs associent les actions privilégiées aux titres à revenu fixe. Il est vrai qu'elles possèdent des caractéristiques similaires aux obligations de société en raison de la distribution de leurs dividendes qui ressemble drôlement aux paiements de coupons. Mais ne nous leurrons pas, cette catégorie d'actifs est plus risquée et complexe qu'il n'y paraît.

Comme l'actionnaire ordinaire, l'actionnaire privilégié est en partie propriétaire d'une entreprise et reçoit une part des profits sous forme de dividendes. Dans le cas d'une action privilégiée, les dividendes sont fixés d'avance et généralement versés à perpétuité. Si la société suspend le versement parce qu'elle se trouve dans une situation financière précaire, elle devra prioriser les actionnaires privilégiés avant les actionnaires ordinaires en plus de leur verser les arrérages dans le cas d'un dividende cumulatif. Qu'arrive-t-il si une société déclare faillite ? Le détenteur d'actions privilégiées sera remboursé après les créanciers obligataires, mais avant l'actionnaire ordinaire.

Sachez qu'une même société peut émettre plusieurs types d'actions privilégiées ayant chacune des clauses qui lui sont propres. Certaines sont perpétuelles, d'autres ont des taux révisables tous les cinq ans en plus d'être rachetables au gré de l'émetteur. La Banque Royale n'a qu'une seule action ordinaire. Devinez combien cette institution financière a de séries d'actions privilégiées en circulation. Une vingtaine ! D'ailleurs, plus du tiers du marché des actions privilégiées au Canada est composé de titres du secteur bancaire.

Soyons francs, bien des particuliers achètent des actions privilégiées dans leurs comptes non enregistrés afin de profiter du crédit d'impôt sur le dividende. Ce bonbon fiscal ne devrait toutefois pas constituer la principale motivation à investir dans cette catégorie d'actifs. Bien d'autres facteurs sont à considérer tel que son manque de liquidité. On évalue aujourd'hui la taille du marché des actions privilégiées à un peu plus de 57 milliards de dollars alors que celui des obligations de sociétés est au moins huit fois plus important. Autre bémol : les investisseurs institutionnels sont aussi moins présents, bien qu'ils soient une source de liquidité pour le marché secondaire.

Un marché en mutation

Pour mieux comprendre ce marché complexe, un petit retour en arrière s'impose. Les actions privilégiées ont connu des changements structurels importants depuis une dizaine d'années. Ainsi, avant 2008, plus de 70 % de ce marché était constitué d'actions privilégiées perpétuelles. Ces titres sans date d'échéance versent un dividende fixe et sont habituellement rachetables au gré de l'émetteur à leur valeur nominale, soit 25 $. Comme les obligations de société de longue échéance, elles sont sensibles aux variations d'écarts de crédit et aux mouvements des taux d'intérêt. Quand les taux montent, les prix des actions privilégiées perpétuelles vont généralement baisser. L'inverse est également vrai. Aujourd'hui, elles représentent seulement 20 % de l'encours des actions privilégiées au Canada.

La crise financière de 2008-2009 a vu naître une nouvelle catégorie d'actions privilégiées, celles dites à taux révisable tous les cinq ans. La baisse des taux d'intérêt postrécession aurait favorisé leur essor. «Au début des années 2000, le particulier achetait des actions privilégiées perpétuelles, car les dividendes fixes étaient élevés et il profitait d'un crédit d'impôt sur le dividende. Quand les taux de dividende étaient autour de 5 %, ce n'était pas un problème. Lorsque les taux ont baissé jusqu'à 1 %, ces titres ont perdu de leur attrait», explique Vincent Fournier, gestionnaire de portefeuille chez Gestion de placements Claret.

«Aujourd'hui, les titres à taux révisable représentent 78 % du marché canadien des actions privilégiées», précise Marc-André Gaudreau. Le gestionnaire de portefeuille principal chez Fonds Dynamique gère 1,6 G $ CA en actions privilégiées. Quant aux 2 % restant, il est constitué essentiellement d'actions privilégiées à taux variable (taux flottant trois mois). Notons que tous les types d'actions privilégiées sont des perpétuelles dans la mesure où elles n'ont pas de date d'échéance, contrairement aux titres obligataires.

Ces nouveaux produits financiers à taux révisable ont donc permis aux banques et aux entreprises de se recapitaliser plus aisément en contournant la sensibilité des perpétuelles aux taux d'intérêt puisque l'épargnant pouvait compter sur un rajustement du dividende tous les cinq ans. En gros, le détenteur obtient à l'achat un taux fixé pour cinq ans qui représente les conditions du marché du moment. À la fin de chaque période quinquennale, l'investisseur doit choisir entre deux options : recevoir le rendement des obligations gouvernementales canadiennes de cinq ans auquel s'ajoute une prime de crédit prédéterminée, ou encore, opter pour un taux variable, soit le taux des bons du trésor canadien trois mois plus un écart de crédit. Aux dates de réinitialisation, l'émetteur, pour sa part, peut décider de racheter l'action au prix nominal de 25 $.

Cette option de rachat par l'émetteur limite, il faut le préciser, le potentiel de hausse de l'action privilégiée même si, en pratique, l'entreprise ne la rachètera que si ça vaut le coup pour elle. Si les taux d'intérêt diminuent beaucoup, la société souhaitera racheter les titres afin d'en émettre à des taux inférieurs et ainsi abaisser son coût de financement. Le petit investisseur doit alors réinvestir son argent dans un environnement où les taux sont moins intéressants, ce qui n'est pas idéal. «L'émetteur a donc toujours le gros bout du bâton», juge M. Gaudreau.

«Les investisseurs ont longtemps perçu le marché des actions privilégiées comme un instrument financier défensif au même titre que les obligations», constate Erik Weldon, analyste sénior chez Allard, Allard & Associés. Avec l'apparition des titres à taux révisable, on n'a pas nécessairement saisi que la sensibilité au taux d'intérêt est contraire aux obligations et aux perpétuelles. Ainsi, une baisse rapide des taux d'intérêt va généralement faire chuter le prix des actions privilégiées à taux révisable alors qu'elle fera monter le prix des obligations. Le mouvement des taux d'intérêt, plus particulièrement celui des obligations gouvernementales canadiennes de cinq ans, peut donc grandement influencer le rendement des actions privilégiées à taux révisable.

Une performance mitigée

La performance des actions privilégiées est également dépendante du cycle économique. Par exemple, l'anticipation ou la matérialisation d'une récession entraînera une baisse de valeur des titres, car les gens percevront ces derniers comme étant plus risqués qu'en période de prospérité. «Les entreprises seront moins profitables et on voudra être dédommagé pour le risque accru», explique M. Gaudreau. La décision d'ajouter à son portefeuille de placement des actions privilégiées dépendra donc du scénario économique le plus probable. «Si une récession survient et que les taux continuent de baisser, on pourrait voir des actions privilégiées se négocier sous la barre des 10 $», observe le gestionnaire de portefeuille principal chez Fonds Dynamique. Dans un tel cas, les titres bancaires seront plus touchés par une récession et leurs paramètres de crédit seront impactés davantage. Les investisseurs deviennent plus réticents à prendre le risque d'y investir, notamment en raison des pertes sur prêts, croit-il.

Dans les faits, certains investisseurs craignent que les taux d'intérêt se retrouvent en territoire négatif, comme c'est le cas au Japon et dans plusieurs pays européens actuellement. Pour contourner cette inquiétude, plusieurs entreprises ont commencé en 2015-2016 à proposer des taux minimums garantis de dividende afin de gagner les faveurs des investisseurs. Ce sont surtout les sociétés de pipelines qui le font puisque les institutions financières n'y sont pas autorisées, et ce, pour des raisons réglementaires.

Fluctuation

Autre facteur qui peut affecter les prix des actions privilégiées : l'offre et la demande. «Alors qu'en 2015, il y a eu énormément d'émissions, ce ne fut pas le cas cette année. Les sociétés peuvent se financer par le marché des capitaux américains à des prix raisonnables», indique M. Gaudreau. Si on a vu moins d'émissions cette année, c'est peut-être un signe que le marché est cher pour les émetteurs. «Inversement, cela peut vouloir dire qu'il est attrayant pour les investisseurs», avance M. Weldon.

Le peu d'émissions (offre de produits) aurait donc dû favoriser le marché des actions privilégiées, mais ce ne fut pas le cas. C'est donc du côté de la demande que les choses se sont gâtées alors que les acheteurs ne se sont pas manifestés. Au contraire, il y a eu beaucoup de vendeurs. Selon M. Gaudreau, la catégorie d'actifs a été plombée par les taux d'intérêt des obligations du gouvernement canadien de cinq ans, qui a fondu de quelque 70 points de base entre l'automne 2018 et l'été 2019 (passant de 2,5 % à 1,2 %). «Les investisseurs ont vendu par crainte que la prochaine révision de taux cinq ans soit médiocre», croit-il.

Quant aux écarts de crédit, ils n'ont guère été plus favorables à la catégorie d'actifs. Il s'agit ici de la différence de rendement entre une action privilégiée à taux révisable et une obligation d'État de même échéance. Cette forme de prime de risque a augmenté, ce qui fait en sorte que les titres déjà émis ont perdu de la valeur. «Entre septembre 2018 et la fin décembre 2018 tant pour les actions privilégiées que les obligations de sociétés canadiennes, les écarts de crédits se sont beaucoup élargis. Alors que cet écart s'est résorbé pour les actions privilégiées américaines et les obligations à haut rendement en 2019, cela ne s'est pas produit pour les actions privilégiées canadiennes», souligne M. Gaudreau.

Le choix de nos experts

Le prix de certaines actions privilégiées a fondu dans la dernière année. Y a-t-il des occasions à saisir ? Certainement, disent les experts consultés. Voici leurs titres favoris.

Plusieurs titres se négocient aujourd'hui sous la barre des 15 $ alors que leur prix d'émission était de 25 $. Quant à l'indice de référence canadien, le S&P/TSX actions privilégiées, il affichait au 31 août 2019 un rendement annuel négatif de -14 %. Pendant cette même période, le rendement de l'indice S&P/TSX 60 d'actions ordinaires a été de +5 %.

«Si les particuliers ont vendu cette catégorie d'actifs dans la dernière année, on voit ces temps-ci des investisseurs institutionnels acheter des actions privilégiées à taux révisable», souligne Vincent Fournier, gestionnaire de portefeuille chez Gestion de placements Claret. Ce dernier croit que cette catégorie d'actifs pourrait mieux performer dans les cinq prochaines années que le marché boursier. Il suggère de détenir une trentaine de titres où chaque position n'occupe pas plus de 2 % à 3 % du portefeuille en actions privilégiées. Il est également souhaitable de se diversifier par émetteurs, par types de produit et par dates de révision, ajoute-t-il.

De son côté, Erik Weldon, analyste sénior chez Allard, Allard & Associés, juge que l'action privilégiée de la Banque Nationale série 38 (NA.PR.C) est une aubaine. Émise au prix de 25 $ en 2017, elle se négociait au prix de 20,64 $ au moment de l'entrevue le 5 septembre dernier. «Son taux de dividende de 5,39 % est attrayant et l'écart de crédit au-dessus des obligations gouvernementales cinq ans lors du renouvellement de 343 points de base offre une bonne protection», souligne l'analyste.

M. Weldon estime que si les taux des obligations du gouvernement du Canada cinq ans touchaient le 0 % lors de la prochaine révision le 15 novembre 2022 (un scénario pessimiste), au prix actuel de l'action de 20,64 $, on bénéficie d'un taux de dividende somme toute intéressant de 4,15 %*. Dans l'éventualité où les taux se normalisent et remontent (scénario optimiste), cette action pourrait être rachetée par la Banque Nationale à 25 $. «Dans ce cas moins probable, mais possible, le rendement à la date de rachat (yield to call) serait de 11 % par année, ce qui est remarquable», ajoute-t-il.

Autre titre qui a capté l'attention de M. Weldon : l'action privilégiée de la banque régionale Canadian Western Bank série 5 (CWB.PR.B), qui se négocie à 16,90 $ et dont le taux a été révisé pour cinq ans tout récemment. Ainsi, on a bloqué un taux de dividende de 6,36 % jusqu'au 30 avril 2024 et l'écart est de 2,76 % au-dessus des obligations gouvernementales cinq ans. «Si les taux remontent, son prix devrait suivre également. On achète une société dont le bilan est solide également», note l'analyste. Chez Allard, Allard & Associés, cette catégorie d'actifs occupe environ 15 % de la portion du portefeuille investi dans les revenus fixes, et le choix des titres est effectué par une équipe d'analystes de crédit et un comité de placement.

Faire ses devoirs

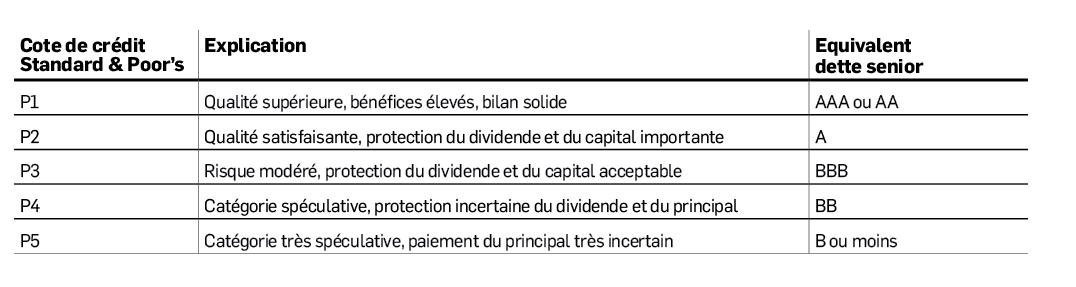

Avant d'acheter un titre particulier, il faut évidemment analyser la qualité du crédit de la société (P3 ou mieux idéalement) et les différentes clauses de l'émission. Le moment de la prochaine révision des taux cinq ans a aussi beaucoup d'importance. La tâche peut donc se révéler très complexe pour l'investisseur autonome. «La sélection de titres devient particulièrement cruciale en fin de cycle économique puisque les difficultés financières émergent souvent lorsque l'économie ralentit», prévient M. Gaudreau. Pour ceux qui entrevoient une récession prochaine, le secteur bancaire demeure plus risqué et mieux vaut se tourner vers celui des pipelines, dont les titres sont plus attrayants. Ces titres ont baissé à leur niveau de 2015, tandis que les banques ne se sont pas dépréciées autant, dit-il.

Ceux qui ne souhaitent pas sélectionner des titres individuels et se taper l'analyse de crédit peuvent toujours se tourner du côté des fonds négociés en Bourse (FNB) d'actions privilégiées. Il en existe une quinzaine, dont la démarche est soit passive ou active.

Le gestionnaire de portefeuille chez RBC Gestion de patrimoine, François Têtu, aime bien le FNB géré activement d'Horizons (HPR), dont le ratio de frais de gestion (RFG) est de 0,55 %, ou le Dynamique iShares (DXP), qui a un RFG de 0,65 %. «Pour un investisseur individuel, s'aventurer à faire sa propre sélection de titres demeure excessivement complexe compte tenu des diverses clauses rattachées à chaque émission. La liquidité moindre des titres individuels est aussi un élément important à considérer», souligne-t-il. Ce dernier milite en faveur d'une gestion active effectuée par une équipe d'experts, par un portefeuille de FNB ou un fonds commun de placement. Pour ceux qui préfèrent une gestion de type indiciel, le plus important FNB demeure le iShares S&P/TSX d'actions privilégiées canadiennes (CPD), dont le RFG est de 0,50 %.

*Dans l'exemple, le taux dividende équivaudrait à 0 % des obligations 5 ans + la prime de crédit de 3,43 %. Or, cette distribution est déterminée selon la valeur nominale de 25 $ (3,43 % de 25 $ = 85,75 cents). Une distribution de 85,75 cents sur un montant de 20,64 $ équivaut à un rendement du dividende de 4,15 %.