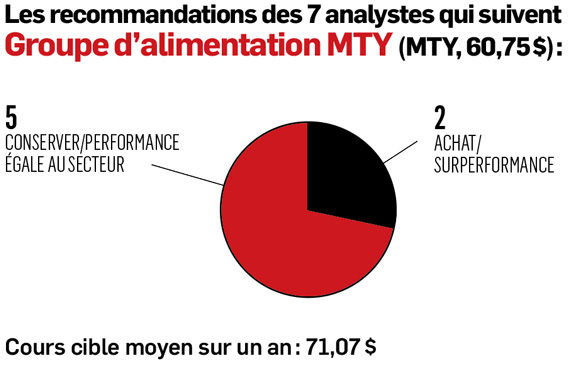

Groupe d’alimentation MTY (MTY, 60,75$) digère de plus grosses bouchées

Le franchiseur de Thai Express et de plus de 80 autres enseignes de restaurants n’est pas un titre en défaveur ou une aubaine classique, mais son parcours de croissance laisse encore certains investisseurs sur leur faim.

Même si la performance opérationnelle et financière est au rendez-vous, le titre a besoin de voir sa croissance interne s’améliorer, l’intégration des plus récentes acquisitions progresser et la dette diminuer pour connaître un nouveau souffle en Bourse, résume Jean-Philippe Legault. «Les investisseurs sont un peu sévères envers la société parce que son modèle d’affaires évolue. Par la force des choses, MTY doit prendre de plus grosses bouchées pour que les acquisitions fassent une différence», indique l’analyste.

Acquis en septembre pour 200 M$US, le groupe BBQ Holdings compte une plus grande proportion de restaurants «corporatifs»que les autres filiales de MTY, ce qui exige plus de capitaux et affaiblit les flux de trésorerie disponibles, donne-t-il en exemple. Les investisseurs s’adaptent encore à ce nouveau profil.

Le ralentissement économique appréhendé tant aux États-Unis qu’au Canada refroidit un peu aussi l’enthousiasme des investisseurs à court terme à l’égard du titre, croit aussi Jean-Philippe Legault. Bien que Cote 100 adopte une approche à long terme pour tous ses placements, l’analyste attribue une valeur intrinsèque de 68 $au titre dans un an en fonction des bénéfices attendus en 2024.