La promotion d’Éric Lefebvre à la tête s’inscrit dans la continuité, mais on peut tout de même s’attendre à une évolution du style de gestion.

Le franchiseur Groupe d’alimentation MTY (MTY, 48,03$) transite en quelque sorte d’un mode encore entrepreneurial à un autre plus professionnel.

C’est ce que ressort d’un entretien qu’a eu Michael Glen de Macquarie Research avec M. Lefebvre peu après l’annonce de sa nomination qui prendra effet le 2 novembre.

Visionnez notre entrevue avec Karine Turcotte sur le changement de la garde

«Il est clair que le fondateur Stanley Ma (71 ans) et l’actuelle chef de l’exploitation Claude St-Pierre joueront encore un rôle très actif chez MTY, surtout en ce qui concerne la négociation et la vérification diligente des acquisitions ainsi que la chaîne d’approvisionnement, mais M. Lefebvre assumera l’essentiel de la gestion quotidienne», rappelle M. Glen.

Au premier chef, le futur PDG entend instaurer assez rapidement une téléconférence trimestrielle avec les analystes, comme le font déjà la plupart des sociétés inscrites en Bourse.

Le chef des finances s’est aussi dit ouvert à une politique annuelle de rachat d’actions, une pratique fréquemment utilisée par les sociétés pour donner du rendement aux actionnaires lorsque le cours faiblit en Bourse.

Fouetter les ventes

Le changement le plus perceptible concerne toutefois la nouvelle impulsion qu’entend donner M. Lefebvre à la croissance interne, maintenant que M. Ma se consacre aux transactions.

Le dirigeant élabore un programme d’incitatifs destiné aux responsables des différentes enseignes pour les encourager à stimuler les ventes, révèle M. Glen.

Il s’agit de mieux «aligner les cadres avec les intérêts de tous les investisseurs», a évoqué M. Lefebvre, dans un échange de courriel.

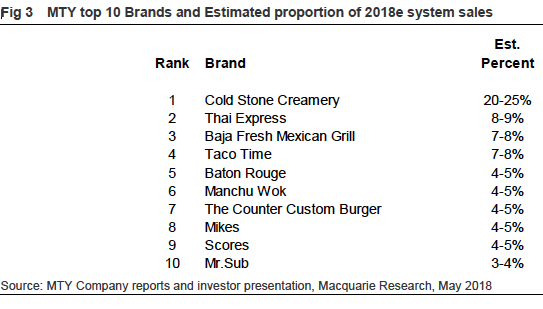

«Il n’y a pas de raison que MTY ne puisse pas renouer avec une croissance interne de l’ordre de 4 à 5%, constituée des ventes comparables d’un à deux pourcent et de l’ouverture de nouveaux restaurants», note l’analyste qui déplore le fait que 70% des ventes du groupe proviennent de dix des 70 enseignes du groupe.

Dix des 70 enseignes procurent 70% du chiffre d'affaires de MTY. (Source: Macquarie Research)

Ce sera là le principal défi du nouveau patron puisqu’en 2017, la croissance interne s’est limitée à 0-1 %, en partie en raison de la fermeture de 498 franchises en 12 mois, qui ont amputé 72M$ au chiffre d’affaires brut.

«Le retour de la croissance interne améliorerait grandement la perception des investisseurs envers la société», croit M. Glen.

L’action de MTY a perdu 17% depuis le sommet annuel de 56,34$ atteint à la fin de 2017.

Puisque les nouveaux restaurants sont presque deux fois plus productifs que les établissements fermés, le retour à une croissance interne des ventes de 1 à 2% ajouterait 80M$ aux ventes nettes du réseau, 6 à 7M$ au bénéfice d’exploitation par année et 5M$ aux flux de trésorerie après impôts, calcule l’analyste.

Sushi Shop, Ginger Sushi, Grabbagreen et Mucho Burrito sont les concepts offrant le plus de potentiel à court terme, en termes d'ouvertures.

Aux États-Unis, Thai Express est l’enseigne la plus prometteuse. Une cinquantaine de franchises auraient été vendues.

Les bonnes cibles avant tout, le bilan ensuite

Côté acquisitions, M. Lefebvre a rappelé que MTY préfère des achats de 10 à 50M$ de chaînes déjà rentables pour lesquelles elle veut payer 6 à 8 fois le bénéfice d’exploitation, avant les synergies.

Pour payer un multiple supérieur à 10 fois, la cible doit offrir une valeur stratégique ou un profil de croissance élevé.

En mars, MTY a payé plus de 10 fois le bénéfice d’exploitation pour le franchiseur Imvescor des enseignes Mikes, Scores, Bâton Rouge et Ben & Florentine, en raison de la concentration au Québec de ses restaurants décontractés avec services et des économies d’échelle à en tirer.

«Les synergies seront substantiellement supérieures aux premiers estimés de 5M$», croit M. Glen.

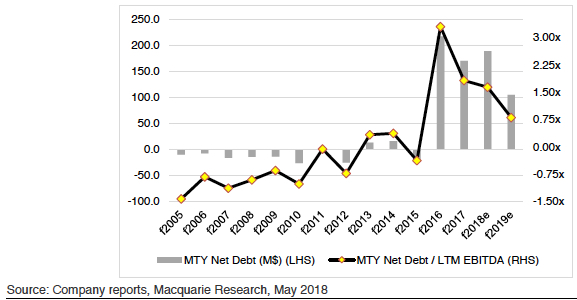

M. Lefebvre a aussi répété que le franchiseur préfère un ratio d’endettement inférieur à 3 fois le bénéfice d’exploitation, mais que le remboursement de la dette n’est pas une priorité lorsque de bonnes occasions d’acquisitions se présentent.

D’ailleurs en 2016, lors de l’achat américain transformationnel de Kahala Brands, pour 394M$ la dette de MTY avait atteint plus de trois fois le bénéfice d’exploitation.

Jugeant que le cours de MTY ne reflète pas son profil de croissance ni les flux récurrents de 90 M$ par année que procure le franchisage, M. Glean réitère sa recommandation d’achat et son cours-cible de 60$, soit un généreux potentiel de rebond de 25%.