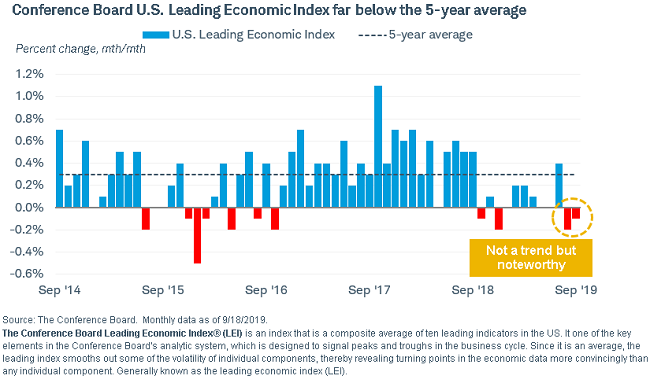

L'indicateur avancé LEI a baissé de 0,1% en septembre au lieu d'augmenter de 0,2% comme le prévoyait le consensus. (Source: The Conference Board)

De bons résultats financiers, la négociation des détails d’un accord commercial partiel, l’entente surprise en vue du Brexit, et la fin de la grève chez General Motors, n’ont pas soulevé les foules cette semaine.

Et pour cause. L’accord pour le Brexit approuvé par les 27 pays de l’Union européenne pourrait tomber au combat dès le 19 octobre au parlement britannique.

La confirmation d’une première entente sino-américaine devra attendre la rencontre entre Donald Trump et Xi Jinping au Sommet de la coopération économique Asie-Pacifique au Chili, le 7 novembre.

Certains observateurs craignent qu’un nouveau discours accusateur par le vice-président Michael Pence, prévu le 24 octobre, fasse à nouveau dérailler les négociations.

Dans l’intervalle, plusieurs données économiques ont déçu aux États-Unis et en Chine et rappellent que l’économie mondiale est vulnérable aux revers potentiels de la classe politique.

Même si la première phase d’un accord était conclue entre Pékin et Washington, il ajouterait tout au plus 0,1 point à la croissance mondiale, tellement la situation s’est dégradée, a aussi indiqué Gita Gopinatch l’économiste en chef du Fonds monétaire international (FMI).

La Bourse américaine s’est tout de même offert une deuxième semaine de gain consécutive. L’indice S&P 500 a gagné 0,5% bien qu’il n’ait pas réussi à franchir la barre psychologique de 3000 points.

Le Nasdaq a avancé de 0,4% pendant la semaine malgré le repli de plusieurs vedettes de la technologie vendredi dont Microsoft (MSFT, 137,41$US), Facebook (FB, 185,85$US) et Alphabet-Google (GOOGL, 1244,41$US), vendredi.

De nouvelles révélations dans le scandale entourant le MAX 737 ont fait tomber l’avionneur Boeing (BA, 344$US) de 7 %, et avec lui, l’indice Dow Jones.

À Toronto, l’indice S&P/TSX a fléchi de 0,2%, dans une semaine écourtée qui a vu la performance divergente de divers secteurs s’annuler l’une l’autre.

Le portrait de l’économie américaine reste toujours aussi partagé.

La confiance des constructeurs de maisons et les permis de construction ont dépassé les attentes, cette semaine.

Par contre, les ventes au détail stables de septembre, le recul de 0,4% de la production industrielle et le repli de 0,1% de l’indicateur économique avancé ont dépité les investisseurs.

L'espoir d'un nouvel élan pourrait décevoir

Martin Roberge, de Canaccord Genuity, s’attend à ce que la Bourse continue à vivoter sans direction claire à court terme même si les résultats du troisième trimestre surpassent les prévisions abaissées et que l’incertitude politique s’atténue.

Les gains de 19% du S&P 500 et de 14% du S&P/TSX déjà engrangés cette année suggèrent selon lui que la Bourse incorpore en partie une résolution des conflits entre la Chine et les États-Unis et entre la Grande-Bretagne et l’Europe.

En conséquence, ceux qui s’attendent à ce que le règlement des différends donne une nouvelle poussée à la Bourse, qui ferait revenir les investisseurs en force, pourraient être déçus.

À son avis, la Bourse aura besoin d’une ré-accélération dans la croissance des bénéfices avant de connaître un nouvel élan.

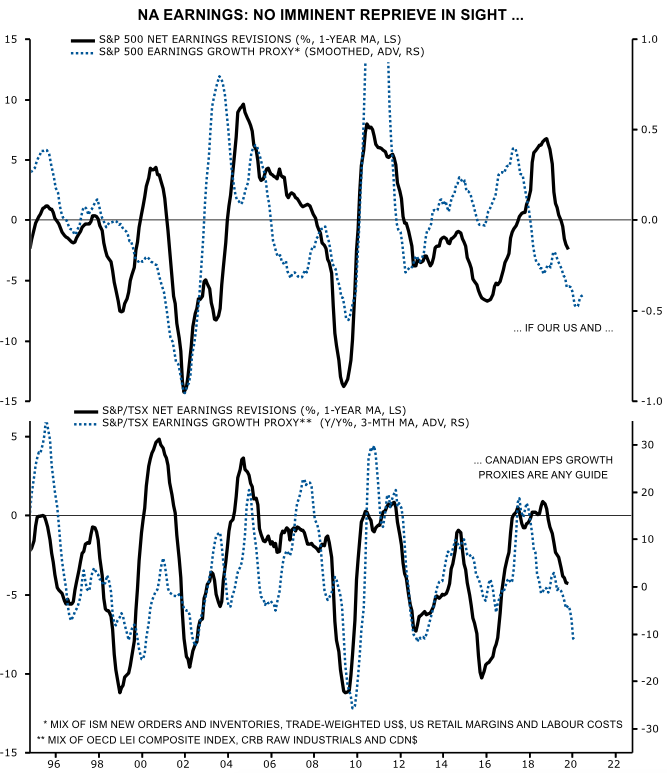

Les analystes prévoient encore un rebond des profits du S&P 500 et du S&P/TSX au quatrième et l’an prochain alors que les indicateurs du stratège pointent encore vers une contraction des bénéfices.

Les indicateurs pointent toujours vers une contraction possible des bénéfices aux États-Unis et au Canada (Source: Canaccord Genuty)

Le Canada perd intérêt pour les étrangers

Au Canada, la Bourse perd aussi une cohorte d’acheteurs.

Les investisseurs étrangers ont réduit leurs achats d’actions de 74% depuis un an parce que le ralentissement mondial frappe plus durement le secteur des ressources qui représente presque le tiers de l’indice S&P/TSX.

Puisque les indicateurs économiques déclinent encore, le retour des investisseurs étrangers n’est pas pour demain, croit M. Roberge.

Le stratège surveille les flots de capitaux étrangers dans les actions canadiennes parce que dans le passé le S&P/TSX a offert de bonnes occasions d’achat lorsque ces investisseurs-touristes étaient carrément sortis du marché canadien.

Une stratégie en trois temps

Puisque le S&P 500 et le S&P/TSX sont tous deux près des cibles de 3030 et de 16600 de M. Roberge pour la fin de 2020 en fonction des bénéfices, le stratège accorde moins de place aux actions que la répartition normale.

À court terme, il maintient donc une encaisse élevée de 13% dans le portefeuille-modèle de ses clients institutionnels.

Les choix sectoriels se divisent en deux pôles: les secteurs cycliques éprouvés et les industries plus stables.

Ainsi, les producteurs canadiens de pétrole devraient bénéficier de la réduction volontaire des dépenses en capital qui relève les flux de trésorerie libres tandis que les producteurs de cuivre devraient profiter de la réduction délibérée de la production pour soutenir les prix du métal rouge.

Parmi les secteurs peu sensibles à l’économie, et encore bon marché, le stratège quantitatif suggère les pharmaceutiques américaines et les épiciers canadiens.

Les titres des premières sont 10% moins chèrement évalués que l'indice S&P 500 alors que les coûts des sociétés pharmaceutiques baissent plus vite que les prix des médicaments, depuis deux ans.

En même temps, leurs revenus augmentent ce qui devrait soulever les marges et les estimations de bénéfices de l'industrie, explique le stratège.

Quant aux épiciers canadiens, leurs revenus et leurs marges bénéficient de l’inflation des aliments qui compense la hausse des frais de transport et de main-d’œuvre.

Après un bond de 20% depuis le début de l’année, ces titres ne sont pas des aubaines, mais leur plus-value par rapport au marché est encore raisonnable, dit-il.

Le multiple cours-bénéfices de 17 fois des épiciers est de 18% supérieur à celui de 14,4 fois du S&P/TSX, mais cette prime a grimpé jusqu’à 40% lors des trois dernières récessions, rappelle le stratège.