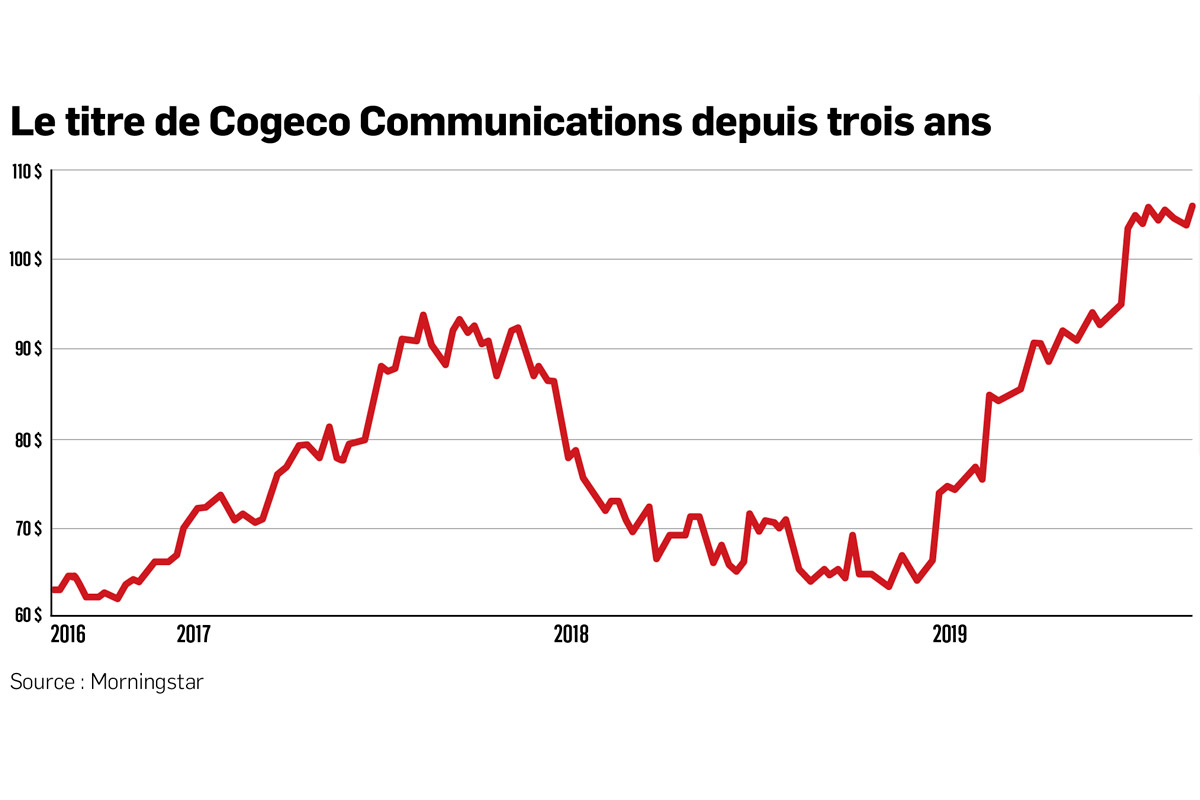

ANALYSE. Derrière les chiffres, l'analyse que font les investisseurs d'une entreprise ressemble souvent à une histoire. Dans le cas de Cogeco Communications (CCA, 106,78 $), le récit nous amène à un revirement aussi heureux qu'inattendu.

En janvier, le câblodistributeur montréalais éprouvait des problèmes informatiques depuis deux trimestres, son action déclinait depuis plus d'un an, on se demandait aussi quel avenir attendait les centres de données de sa division Peer 1. Rien n'augurait bien jusqu'au 27 février, quand Cogeco a annoncé qu'elle avait trouvé un acheteur pour Peer 1 à un prix meilleur que l'évaluation des analystes.

Le marché a adoré le dénouement. Le titre a atteint un sommet historique. Il est en hausse de près de 60 % depuis le début de l'année et de près de 40 % depuis l'annonce de la transaction.

Après cette flambée sans précédent à la Bourse, l'élan d'enthousiasme envers le titre semble toutefois s'être tempéré au cours de l'été. Trois analystes ont révisé leur recommandation à la baisse en seulement un mois et deux importants investisseurs institutionnels ont réduit leur participation.

Robert Bek, de Marchés mondiaux CIBC, est l'un d'eux. L'analyste voit toujours le titre d'un oeil favorable, mais il croit que les gains encore possibles restent modestes étant donné son évaluation. Même s'il bonifie sa cible de 103 $ à 109 $, il a fait passer sa recommandation de «surperformance» à «neutre» dans une note publiée le 16 juillet dernier.

L'analyste trouve que le titre est chèrement évalué. Pour illustrer son propos, il le compare à celui de la télécom Rogers (RCI, 50,95 $), qui détient également des activités de câblodistribution. Par le passé, Cogeco a toujours été moins cher que Rogers sous l'angle du ratio valeur de l'entreprise/bénéfice avant intérêts, impôts et amortissement (BAIIA). Cet écart s'est cependant rétréci dernièrement, ce qui laisserait entendre que le titre est chèrement évalué, quand on le regarde sous cette lorgnette. «Dans le passé, nous avons été plus prudents lorsque l'écart était plus bas (comme c'est le cas en ce moment)». M. Bek juge toutefois que Cogeco reste une bonne société tant au Canada qu'aux États-Unis. Il se dit prêt à relever sa recommandation sur faiblesse.

Marchés mondiaux CIBC n'est pas le seul courtier à avoir abaissé sa recommandation. Adam Shine, de Financière Banque Nationale, l'a fait avec une justification semblable.

Un mois plus tard, Vince Valentini, de Valeurs mobilières TD, leur emboîte le pas. Le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) a décidé de réduire les tarifs de gros demandés aux petits fournisseurs qui se connectent au réseau Internet haute vitesse des grandes sociétés de télécommunications et de câblodistribution. L'objectif du CRTC est de favoriser la concurrence. «Déçue», Cogeco a déclaré que cette décision aurait un impact négatif de 25 millions de dollars (15 M$ pour les exercices précédents et 10 M$ pour 2019).

L'analyste a profité de cette annonce pour réviser ses prévisions. Dans une note publiée le 20 août dernier, il dit que l'évaluation n'a jamais été aussi élevée depuis au moins une décennie. «On pourrait argumenter que les comparaisons historiques ne tiennent plus la route en raison de la croissance des activités aux États-Unis, admet M. Valentini. Par contre, nous ne nous souvenons pas d'une période où le multiple était à deux doigts de celui de Telus.»

Du côté des investisseurs institutionnels, d'importants actionnaires ont réduit leur participation, dans les derniers mois. Les firmes Letko Brosseau et Fidelity ont vendu de leurs actions en avril et juillet, respectivement.

Le prochain chapitre

Malgré l'appréciation du titre, il y a toujours plusieurs raisons de demeurer optimiste, croit Aravinda Galappatthige, de Canaccord. Il juge que la vente de Peer 1 et l'amélioration du profil de flux de trésorerie qui en découle soutiendront le titre.

Pour l'exercice 2020, l'analyste croit qu'il y aura un rendement des flux de trésorerie de 10 % avec un endettement à la baisse. Il note que les activités aux États-Unis procurent un bon rendement de l'investissement et que la tendance des abonnements semble s'améliorer tant aux États-Unis qu'au Canada. Il anticipe une croissance du BAIIA dans «le haut de la fourchette à un décimal, ce qui est très bon pour un câblodistributeur».

Viendra bientôt le temps de connaître la suite. La possibilité que Cogeco devienne un jour un fournisseur de sans-fils dans les régions qu'elle dessert est souvent évoquée par les analystes et les médias. Cette avenue est conditionnelle à une intervention du gouvernement fédéral visant à encourager la concurrence. Comme plusieurs de ses collègues, Maher Yaghi, de Desjardins Marché des capitaux, ne croit pas qu'il y aura d'avancement sur ce front tant que le CRTC ne commencera pas à se pencher sur la question au début de l'année 2020.

Le prochain chapitre a plus de chances de se dérouler aux États-Unis, où elle a des activités. La dette de l'entreprise représente 2,8 fois son BAIIA. La société a donc la marge de manoeuvre financière pour y poursuivre sa stratégie d'acquisitions, selon plusieurs notes d'analystes que nous avons consultées.

M. Shine, prudent, attend que la société réalise une nouvelle acquisition aux États-Unis avant de revenir à une recommandation d'achat. M. Galappatthige, plus optimiste, croit qu'une telle transaction serait l'événement déclencheur qui permettrait d'évaluer encore plus positivement le titre. Reste à voir si l'aventure américaine permettra à Cogeco de continuer de plaire au marché.