Tandis que de nombreux investisseurs souhaitent une correction dans l'espoir de mettre à l'oeuvre leurs liquidités qui dorment faute de trouver des titres bon marché, la «correction silencieuse» qui a frappé les coqueluches de la croissance au Canada depuis ce printemps pourrait offrir des occasions d'achat.

Je qualifie cette minicorrection de silencieuse parce qu'elle est presque passée inaperçue. Tous les yeux sont tournés vers Wall Street, où les principaux indices multiplient les records. Les commentateurs sont obsédés par la cherté des titres et évoquent l'inévitable correction qui pend au bout du nez des marchés.

Au Canada, c'est surtout l'inertie de la Bourse de Toronto depuis le début de l'année - elle est en baisse de 0,75 % - et le surplace des grandes banques qui retiennent l'attention.

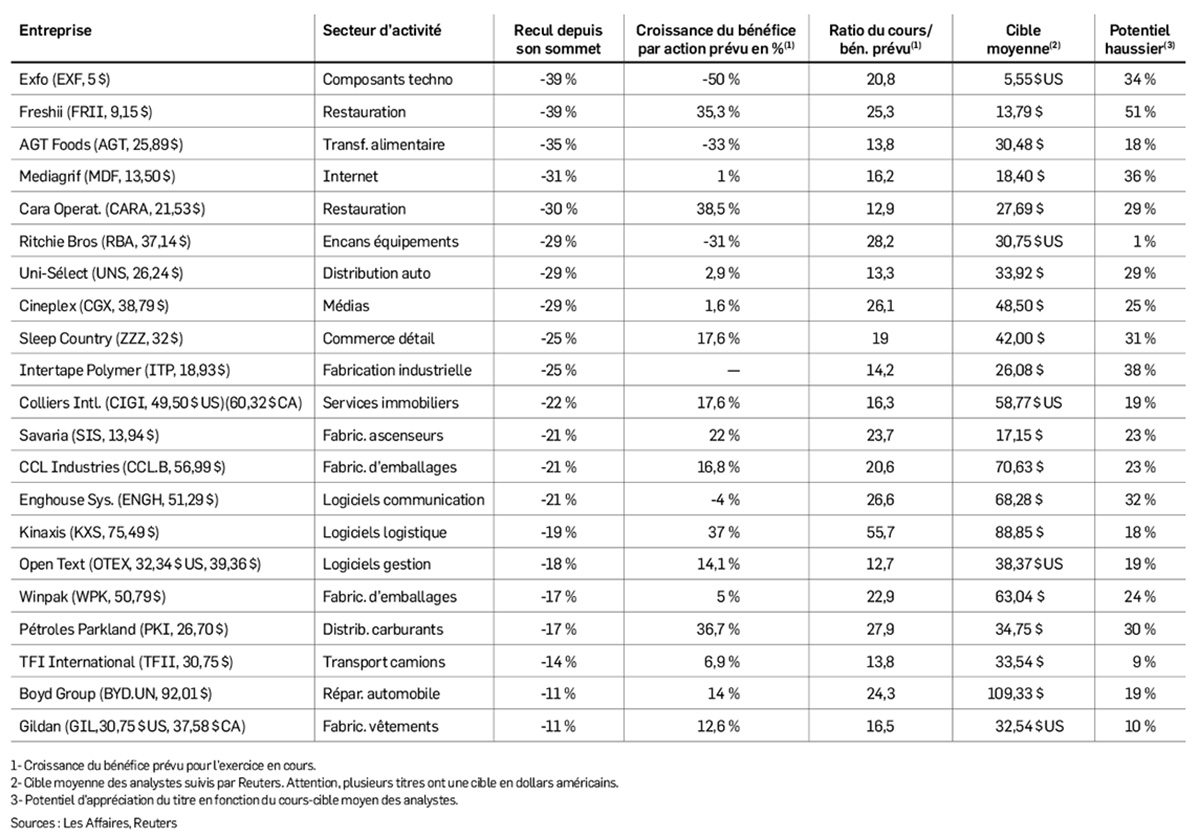

Pourtant, une tempête a frappé les vedettes de petites et moyennes capitalisations du pays ces derniers mois. Pour illustrer mes observations, j'ai repéré 21 titres que l'on trouve fréquemment dans le top 15 des gestionnaires de fonds communs de PME canadiens ou dans les suggestions d'analystes. J'ai écarté les producteurs de ressources et certaines championnes de la croissance déchues, dont Home Capital Group (HCG, 13,97 $), pour éviter de peindre un portrait trop sombre de la situation.

Or, il se trouve tout de même que 14 de ces 21 locomotives de croissance ont perdu le cinquième ou plus de leur valeur depuis leur sommet des 52 dernières semaines. La vague baissière n'a pas fait de discrimination : on remarque dans cet échantillon une brochette d'entreprises actives dans de multiples secteurs.

La dégringolade de ce segment de marché a de quoi nous étonner considérant que l'économie canadienne a connu sa croissance la plus rapide en 17 ans au deuxième trimestre. À titre de comparaison, les titres de petites capitalisations européens ont bondi de 12 % depuis le début de l'année (en devises locales), et l'indice mondial MSCI des petites capitalisations frise un record grâce à un gain de 10 % en 2017, fait remarquer Hugo Ste-Marie, analyste de Banque Scotia, dans un rapport publié récemment.

La contreperformance s'explique dans certains cas par des développements négatifs propres à l'entreprise ou à un contexte d'affaires plus défavorable. La menace d'Amazon (AMZN, 990,27 $ US) a aussi jeté une douche froide sur certaines de ces entreprises.

Le seul fait que le géant du commerce en ligne évoque son intention de lancer une offensive dans le marché des logiciels de communication d'entreprise et dans les pièces automobiles a contribué au déclin d'Enghouse Systems (ENGH, 51,56 $) et d'Uni-Sélect (UNS, 26,24 $). M. Ste-Marie mentionne aussi, parmi les causes de l'essoufflement des PME de la Bourse de Toronto, l'incertitude entourant le traité de libre-échange avec les États-Unis et la crainte d'une correction du marché immobilier.

Peut-être, mais ce recul est aussi grandement attribuable au fait que les titres de croissance ont grimpé en flèche dans les 18 derniers mois, ce qui a certainement incité les investisseurs à se tourner vers les grandes entreprises à l'évaluation plus modeste et plus susceptible de profiter des politiques procroissance du président Donald Trump.

L'action du spécialiste des ascenseurs, des plateformes élévatrices et des véhicules adaptés Savaria (SIS, 13,94 $) a, par exemple, plus que doublé dans l'année qui a précédé son sommet historique de 17,55 $ du 17 mai dernier.

Autre ascension saisissante : le détaillant de matelas Sleep Country (ZZZ, 32 $) avait grimpé de près de 200 % dans les 18 mois précédant son sommet de 42,36 $ du 27 juin.

Les deux coqueluches du secteur de l'emballage, CCL Industries (CCL.B, 56,99 $) et Winpak (WPK, 50,79 $), ont subi un sort similaire après leur envolée des dernières années. CCL a beau avoir perdu 20 % depuis son sommet du 11 juin, n'oublions pas qu'elle s'est appréciée de plus de 600 % en cinq ans.

Quelques perles parmi les titres canadiens boudés

La vigueur de l'économie canadienne laisse entrevoir des jours meilleurs pour les PME dans la dernière moitié de l'année, estime l'analyste de Banque Scotia. La baisse de popularité des titres de croissance canadiens pourrait donc offrir des occasions aux investisseurs à long terme. Ne retenez toutefois pas votre souffle : la plupart semblent encore bien valorisés, voire chers.

Si on se fie aux recommandations des analystes, 18 des 21 entreprises de mon échantillon offrent un potentiel d'appréciation de 15 % et plus en fonction du cours cible moyen actuel. Or, comme on peut le voir dans le tableau ci-contre, le portrait n'est pas rose pour toutes ces PME vedettes. Certaines, comme Ritchie Bros. Auctioneers (RBA, 37,14 $), devraient en effet connaître une décroissance de leur bénéfice par action cette année. En plus de jongler avec la plus grosse acquisition de son histoire, Iron Planet, l'encanteur d'équipements industriels de Vancouver, doit composer avec un contexte d'affaires défavorable marqué notamment par une offre réduite de véhicules usagés à vendre.

Dans ce cas-ci, les investisseurs doivent voir au-delà du contexte cyclique à court terme et tenir compte de la grande complémentarité que procurera Iron Planet aux activités traditionnelles de Ritchie Bros.

D'autres sociétés de cet échantillon se trouvent dans un scénario similaire, intégrant une acquisition d'envergure tout en composant avec des conditions de marché plus hostiles. C'est notamment le cas d'Uni-Sélect (UNS, 26,24 $), de Pétroles Parkland (PKI, 26,70 $) et de Boyd Group (BYD.UN, 92,01 $).

Entre le pessimisme exagéré alimenté par la menace d'Amazon et les embûches à court terme, il y a certainement des occasions parmi les petites et moyennes capitalisations canadiennes ayant été délaissées ces derniers mois. La façon la plus prudente d'en profiter pourrait être de prendre une participation minime dans les titres que vous jugez attrayants, afin de les suivre de façon plus étroite.