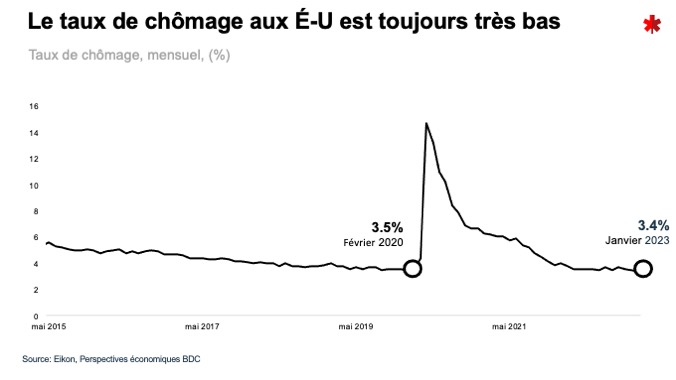

Les nombreuses augmentations de taux décrétées par la Fed depuis mars 2022 n’ont pas encore eu d’effet sur le marché du travail qui reste solide. (Photo: 123RF)

EXPERT INVITÉ. L’économie américaine continue d’aller bon train. À preuve: son PIB a progressé à un rythme annuel de 2,9%, lors du dernier trimestre de 2022, pour terminer l’année à 2,1%. Et ce, après avoir bien mal commencé la dernière année, enregistrant en effet un repli de 1,6% au premier trimestre, puis de 0,6% au deuxième, avant de renouer avec une croissance de 3,2% de juillet à septembre.

Cette cadence, malgré les efforts de la banque centrale américaine (Fed) pour ralentir une inflation encore trop élevée, est plus forte qu’attendu. L’économie reste en effet stimulée par les dépenses de consommation et la résilience du marché du travail.

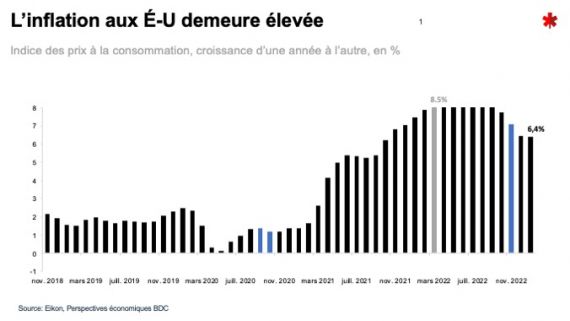

Ainsi, même si l’inflation poursuit sa descente et affichait en janvier dernier un taux de 6,4%, bien en deçà de son sommet de 9,1% atteint en juin, les prix à la consommation ont néanmoins augmenté de 0,5% pendant la période de décembre à janvier, après avoir connu une hausse de 0,1% de novembre à décembre. En janvier, les ventes au détail aux États-Unis ont d’ailleurs connu leur plus forte hausse en près de deux ans.

De plus, les nombreuses augmentations de taux décrétées par la Fed depuis mars 2022 n’ont pas encore eu d’effet sur le marché du travail qui reste solide. La création d’emplois a en effet commencé la nouvelle année sur les chapeaux de roue alors que l’économie américaine a ajouté près de 520 000 emplois en janvier, dont plus de 440 000 dans le secteur privé. Le taux de chômage a du même coup reculé à 3,4%, soit le plus bas niveau atteint en plus de 50 ans.

D’autres hausses de taux en vue

Les pressions inflationnistes persistantes, jumelées à la force du marché du travail, devraient ainsi amener la Fed à poursuivre sa politique de resserrement monétaire. La banque centrale, qui avait relevé son taux directeur sept fois l’an dernier, a récidivé au début de février avec une augmentation d’un quart de point qui l’a fait grimper dans une fourchette de 4,50% à 4,75%. Ces taux devraient à nouveau augmenter au cours des prochains mois, pour dépasser les 5% et ainsi rester à un niveau élevé pendant un certain temps encore, si la Fed veut réussir à freiner l’activité économique et contenir la hausse des prix.

Pour la première fois en deux ans, les États-Unis et le Canada auront différentes politiques monétaires alors que la Banque du Canada a laissé entendre que son taux directeur devrait culminer à 4,5%, après la hausse de 25 points de base annoncée en janvier dernier. Un différentiel croissant entre les taux américain et canadien ajoutera une pression à la baisse sur le dollar canadien, ce qui devrait profiter aux exportateurs canadiens.

Toutefois, la bonne performance de l’économie américaine forcera la Fed à continuer d’augmenter ses taux. Un tel scénario accroit grandement les risques de récession aux États-Unis. Et comme nos deux économies sont fortement intégrées, alors que plus de 70% des exportations du Québec vont en sol américain, notre économie ressentira aussi les effets d’une baisse de la demande chez nos voisins du Sud.

Enfin, il ne faut pas s’inquiéter outre mesure de la récente déclaration du président Biden qui exigerait que tous les matériaux de construction utilisés dans les projets d’infrastructures fédéraux soient fabriqués en sol américain. Les États-Unis ont besoin d’autres sources d’approvisionnement s’ils ne veulent pas alimenter davantage l’inflation.