Quels seront les titres touchés?

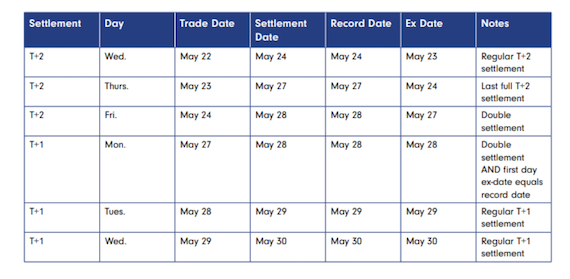

Selon la Financial Industry Regulatory Authority (FINRA), les actions, les obligations, les fonds négociés en bourse (ETF), certains fonds communs de placement, les titres municipaux, les fonds de placement immobilier (REIT) et les sociétés en commandite par actions (MLP) négociés sur les bourses américaines passeront de T+2 à T+1 à partir du 28 mai.

L’Europe en marche (aussi)

La décision prise par les États-Unis a ouvert la voie à une réflexion en Europe. Ce n’est donc pas une surprise lorsque l’Autorité européenne des marchés financiers (AEMF) a lancé son propre appel à contribution sur le T+1, demandant l’avis du secteur sur les coûts et les avantages d’une telle évolution. à

Le Royaume-Uni a déjà mobilisé une «taskforce» du secteur pour évaluer l’accélération de son propre cycle de règlement.

La synchronisation des différentes devises, des dépositaires centraux de titres, des contreparties centrales et des lieux de négociation rend l’éventuel T+1 européen beaucoup plus complexe que la version américaine. La réponse à cet appel à contribution sur le T+1 sera cruciale pour les discussions sur le sujet.

L’AEMF s’est engagée à publier son rapport final, basé sur les réponses à l’appel à contribution, au plus tard en janvier 2025 ; les changements dans le suivi du cycle de règlement aux États-Unis et au Canada restent l’objectif principal.

Synthèse

Le passage au T+1 va avoir un impact sur plusieurs classes d’actifs aux États-Unis. En tout cas dans un premier temps. Cela reflète une évolution incroyable et rapide des bourses mondiales ces 20 dernières années. L’Europe devrait rapidement suivre. À quand le T+0?

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.