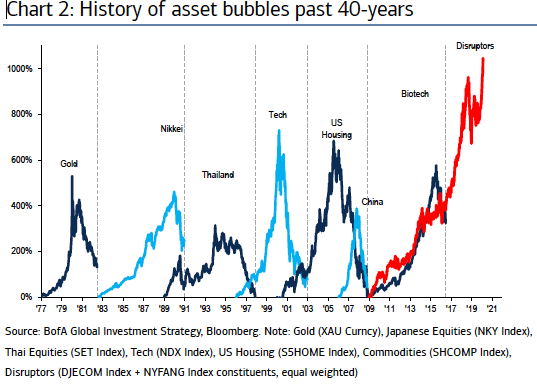

L'histoire est ponctuée de bulles. Source: Bank of America Securities

Chaque jour, nombre d’observateurs s’émeuvent de la montée en force des grandes sociétés de technologie en Bourse.

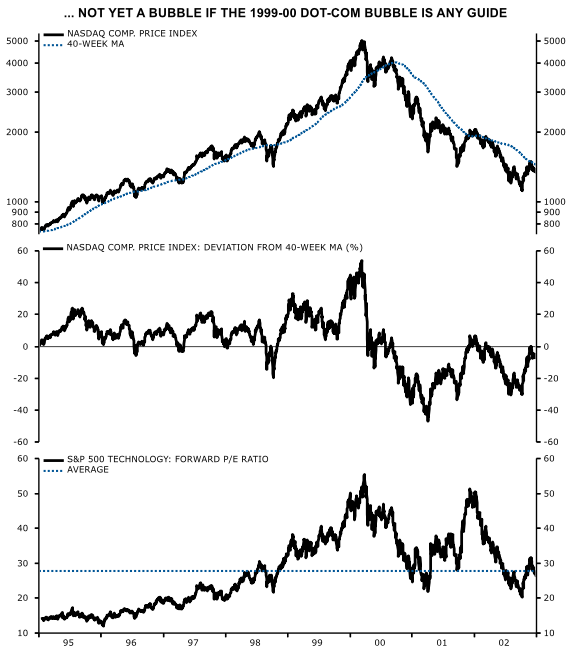

Le Nasdaq pourrait connaître son meilleur mois de février en 20 ans, à quelques jours du vingtième anniversaire de l’implosion traumatisante de la bulle techno de 2000.

Et pour cause, l’indice Nasdaq 100 avait ensuite perdu 78% entre le 10 mars 2000 et le 9 octobre 2002. Wall Street a pris 13 ans à s’en remettre.

Le poids croissant des titans de la techno dans l’indice S&P 500 ou encore leur riche évaluation font évidemment craindre une nouvelle fièvre spéculative.

Les secteurs de la technologie et des communications comptent ensemble pour 35% du S&P 500, soit la même proportion qu’en 2000.

Le Nasdaq s’échange à un multiple de 38 fois les bénéfices prévus, selon Refinitiv, le double de son multiple en 2011.

Paradoxalement, les comparaisons mettent en relief que cette fois, la majorité des multinationales de la techno croissent à bon rythme et sont très rentables malgré leur taille énorme.

Les six titres du club des FAANGMs (Facebook, Amazon, Apple, Netflix, Google et Microsoft) ont accru leurs revenus de 15,7% et leur bénéfice de 21,6% au quatrième trimestre de 2019, a colligé l’économiste Ed Yardeni.

Sans les cinq poids lourds que sont Microsoft, Apple, Alphabet, Amazon et Facebook, les bénéfices du S&P 500 auraient baissé de 7,4% au quatrième trimestre au lieu d’augmenter de 2%, estime pour sa part Goldman Sachs.

Dans une économie qui avance lentement, cette cadence gagne en valeur surtout que plusieurs de ces vedettes génèrent en plus des flux de trésorerie excédentaires et présentent de solides bilans.

Première phase d’une bulle?

Martin Roberge, de Canaccord Genuity, se penche sur la question depuis quelques semaines à l’aide de divers repères.

Le stratège quantitatif en conclut que l’élan haussier n’atteint pas encore l’exubérance de la bulle internet de 2000, mais l’ascension techno est assez rapide pour être vulnérable à des mouvements de repli.

Techniquement, la performance actuelle des géants de la techno est surfaite à court terme si l’on se fie à l’ampleur des placements dans les contrats à terme de la part des gestionnaires de fonds et des fonds à effet de levier, signale M. Roberge.

Le fonds négocié en Bourse (FNB) Vanguard Mega Cap Growth (MGK, 162,09$US) se négociait le 20 février à un niveau qui dépassait de 18% sa moyenne mobile de 40 semaines.

C’est un indicateur de spéculation, mais en mars 2000, le Nasdaq flottait 54% au-dessus de cette même moyenne mobile.

M. Roberge compare aussi la grande popularité des colosses de la techno au phénomène des Nifty Fifty observé à la fin des années 1970.

Les investisseurs s’étaient alors amourachés de 50 grandes sociétés de qualité, dont McDonald’s et Disney. Ces entreprises avaient acquis la réputation de châteaux forts invincibles.

Autre comparaison: le FNB Vanguard Mega Cap Growth s’échange à un multiple élevé de 28 fois les bénéfices prévus alors qu’en 2000 le secteur de la technologie du S&P 500 se négociait à un multiple de 56 fois, précise M. Roberge.

L'évaluation techno n'a pas atteint la frénésie de 2000. (Source: Canaccord Genuity)

Il y a 20 ans, les analystes misaient sur une progression de 26% des bénéfices à long terme pour les chouchous de la techno. Aujourd’hui, les attentes de croissance de 15% sont plus modérées, dit-il.

Si l’évaluation des titans de la techno retrouvait celle de la bulle de 2000, de deux fois la croissance des bénéfices, le ratio cours-bénéfices pourrait s’enfler jusqu’à 30 fois, indique le stratège.

Ce repère laisse donc entrevoir un gain potentiel d’encore 25% pour le secteur de la technologie du S&P 500 ou le FNB de Vanguard.

L’évaluation stratosphérique de 103 fois les bénéfices prévus de Tesla (TSLA, 876,27$US) ou celle de 37 fois les ventes de la Torontoise Shopify (SHOP, 709,06 $) défie l’entendement, mais il faudrait voir une appréciation encore plus marquée de l’ensemble du secteur TI pour parler d’une réelle bulle, croit le stratège de Montréal.

«Je crois que nous sommes au premier stade d’une bulle qui pourrait en connaître trois», ajoute-t-il.

Chaque stade connaîtra des replis et à chaque remontée, de plus en plus de capitaux se concentreront dans les plus grandes valeurs boursières, comme on l’a vu en 1999 et 2000, entrevoit M. Roberge.

D’autres excès potentiels à surveiller

Pendant que l’ascension de la technologie stresse certains investisseurs, d’autres observateurs mentionnent que les industries plus stables telles que les fournisseurs d’électricité ou les propriétaires d’infrastructures connaissent leur propre vague montante.

Le secteur des services aux collectivités du S&P/TSX s’est apprécié au cours de 30 des 34 dernières séances en Bourse. Leur « élan » technique les hisse au-dessus à leur moyenne mobile de 200 jours, un seuil atteint seulement quatre fois depuis 1989, signale Michael Newton, de Scotia Gestion du patrimoine.

D’une part, la rechute spectaculaire des taux d’intérêt redonne de la valeur à leurs solides dividendes. De l’autre, l’engouement croissant pour les investissements responsables dirige des sommes colossales dans ces industries.

Les capitaux investis dans les fonds responsables aux États-Unis ont quadruplé à presque 21 000 milliards de dollars américains, en 2019, note le Financial Times.

Les sociétés les plus cotées dans la grille d’analyse de l’investissement responsable se négocient à une évaluation de 30% supérieure aux entreprises les moins bien cotées, signale pour sa part Savita Subramanian, stratège quantitative de Bank of America Securities.

Il est d’ailleurs assez rare de voir les titres à forte croissance et les titres les plus prudents mener la charge en même temps en Bourse, remarque aussi Liz Ann Sonders, stratège chez Charles Schwab.

Alors que la 12e année du marché haussier s’amorce en mars, les banques centrales du monde restent très accommodantes tandis que plusieurs gouvernements délient aussi leurs cordons budgétaires.

En février à ce jour, 14 banques centrales ont réduit leur taux.

Dans un environnement de largesses financières, il ne faut pas s’étonner de voir apparaître des excès en Bourse.