(Photo: John Schnobrich pour Unsplash)

ANALYSE. Lorsque les documents de placement indiquent que « les rendements passés ne sont pas garants de ceux de l'avenir », ce n'est pas qu'une décharge légale, c'est bien la réalité. Un survol des rendements passés de différentes catégories d'actifs montre que les marchés fluctuent sans rime ni raison.

Ce n'est pas parce que les obligations américaines ont connu en 2019 leur meilleure année depuis 2012 qu'elles poursuivront sur cette lancée. Ce n'est pas non plus parce que les titres à forte croissance et les nouveaux blue chip de la technologie du S&P 500 mènent la charge depuis dix ans qu'ils sont voués à soutenir leur avance.

En fait, ce qui étonne en étudiant les gains de différents placements, tant par année que par décennie, c'est à quel point les rendements semblent aléatoires.

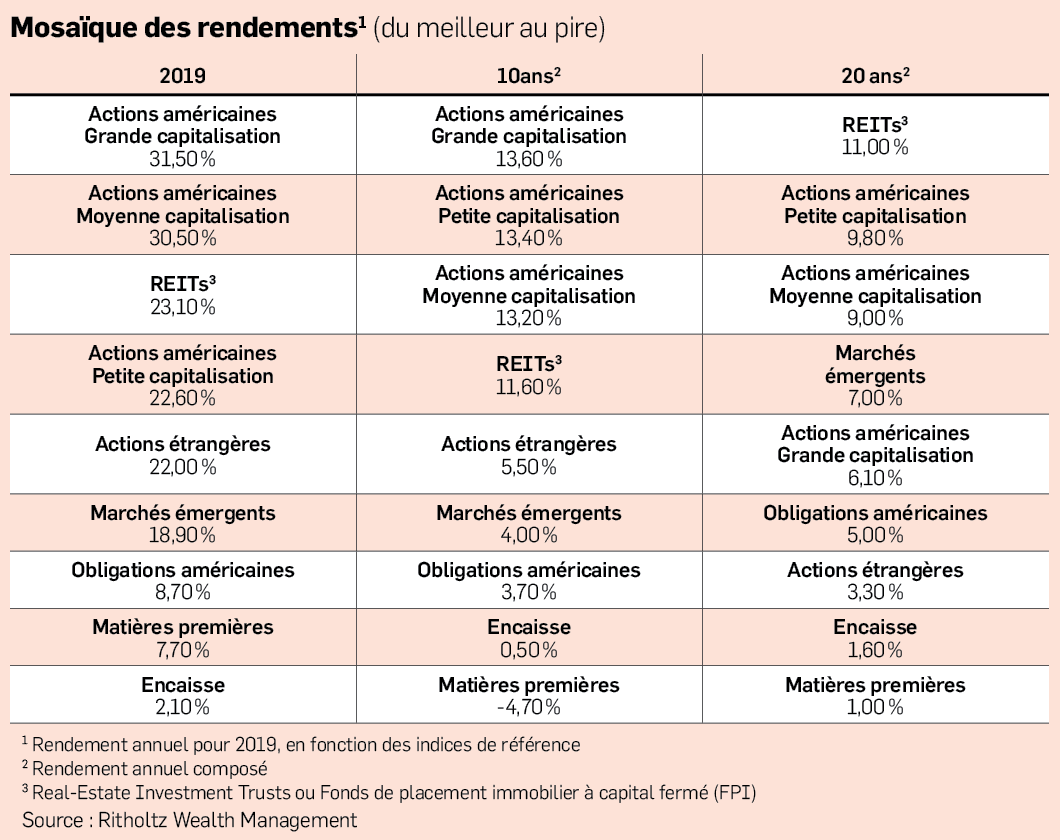

S'il est vrai que les plus grandes capitalisations américaines trônent en tête, la performance supérieure du S&P 500 s'accentue seulement depuis 2015, note Ben Carlson, directeur de la gestion institutionnelle chez Ritholtz Wealth Management, dans son billet « A Wealth of common sense ». Malgré cette perception bien ancrée, les titres à moyenne et à petite capitalisation ont fait meilleure figure depuis 2000, avec un rendement annuel composé de 9,8 %, ce qui les hisse au deuxième rang du palmarès derrière les fonds de placement immobilier (FPI ou REITs), dont le rendement a atteint 11 %.

Chacun son tour

Un classement des rendements annuels de 30 différents types de placements depuis 20 ans montre aussi que chacune des catégories se déplace dans le palmarès d'une année à l'autre.

La « mosaïque » des rendements révèle aussi que de parier sur le rebond d'un placement après une année déficitaire n'est pas un gage de profits l'année suivante non plus.

S'il est vrai que les titres à faible capitalisation des marchés émergents ont rebondi de 114 % en 2009 après leur déconfiture de 58 % en 2008, le recul de 18 % des fonds de placement immobiliers en 2007 a été suivi d'une pire chute de 39 % en 2008.

Autre exemple du hasard : le Nasdaq a flanché de 31 % en 2002, bien qu'il ait déjà flanché de 39 % en 2001 et de 20 % en 2000, respectivement. Le rebond de 51 % s'est manifesté en 2003.

M. Carlson met aussi en relief les énormes écarts de rendement tout aussi impossibles à prévoir. En moyenne, le fossé entre le meilleur et le pire placement a été de 32,3 points de pourcentage au cours des dix dernières années.

Le plus grand écart répertorié est celui de 52 points de pourcentage entre le gain de 41 % des actions américaines à petite capitalisation et le recul de 11 % du cours des matières premières, en 2013.

Pour ceux qui sont éblouis par la performance des fonds immobiliers américains, avec des rendements annuels composés de 13,6 % sur 10 ans, de 8,1 % sur 12 ans et de 11 % sur 20 ans, M. Carlson signale que ces fonds ont plongé de 75 % entre 2007 et 2009, alors que le S&P 500 perdait 56 %.

75 % moins volatiles

Même la performance des obligations recèle une leçon. Les obligations américaines ont procuré un rendement annuel composé respectable de 3,6 % depuis dix ans, et ce, avec 75 % moins de volatilité que les actions.

La pire chute de l'indice obligataire Barclays Aggregate a été de 5 % au cours de 2013 alors que tant d'experts ont crié au loup pendant toute la décennie.

En un mot, il ne faut pas tirer de conclusion et encore moins remanier sa répartition en fonction des rendements passés, même sur une longue période.

Il semble plus sage d'éviter de grands paris. La « mosaïque » des rendements illustre que la plate diversification fonctionne, car personne ne sait ce que l'avenir réserve.