«Les investisseurs encore ébranlés par les chocs des deux dernières années ne remarquent pas assez tout ce qui revient à la normale.» (Photo: 123RF)

BLOGUE. Pendant que les manchettes financières mettent l’accent sur le pire premier semestre depuis Nixon pour les actions et le pire de l’histoire pour les obligations, James Paulsen, du Leuthold Group consacre sa plus récente lettre aux sept bons coups que le chaos fait oublier.

Le stratège juge bon de placer les turbulences dans leur contexte parce que les mauvaises nouvelles sont si anxiogènes que ça soit la guerre en Ukraine, la flambée du carburant, la réaction tardive de la Fed à l’inflation persistante et même la rétrogression de la Cour suprême américaine.

À ses yeux, les spasmes actuels reflètent un retour laborieux vers un semblant de normalité après deux années «bizarres» qui ont été déformées par les contrecoups de la pandémie, du moins pour l’économie et les marchés.

«Le carnage de la COVID-19 met lentement au jour une économie américaine remarquablement résiliente», écrit-il.

Coronavirus et retour de l’inflation

La COVID-19 elle-même fait moins de ravages grâce aux vaccins et aux traitements. «Le coronavirus restera avec nous, mais sa nature ressemble davantage à la grippe saisonnière. La vie reprend», évoque-t-il.

Le stratège rappelle aussi à quel point la désinflation avait semé un sentiment mondial de découragement jusqu’en 2020. Le spectre de la déflation à la japonaise — et son économie atone — avait fait peur pendant des années.

Six ans après leur apparition, 18 000 milliards de dollars américains de titres de dettes dans le monde affichaient des rendements nominaux négatifs, en décembre 2020.

Plus tôt en avril 2020, le pétrole était même tombé à un cours jamais vu de moins 38$ US le baril West Texas.

«Les marchés étaient brisés et semblaient irréparables», se remémore le stratège américain.

Alors qu’on craignait une stagnation économique, aujourd’hui c’est l’urgence de freiner une économie survoltée qui inquiète. «Un autre exemple de l’éternel pendule qui voit le consensus se déplacer de craintes économiques à celles de surchauffe et vice et versa».

Les autorités monétaires et les gouvernements ont aussi surréagi à la panique pandémique en inondant les marchés de liquidités tant monétaires que budgétaires sans précédent. Les mesures extrêmes ont accentué les craintes que l’économie soit malade et que les obligations ne procurent plus jamais de rendement adéquat.

Or, les «politiques économiques excessives» d’il y a un an font marche arrière. En mai, la masse monétaire devrait avoir augmenté de moins de 5% en rythme annuel. Le déficit budgétaire s’est aussi rétabli à 4,5%, en mai. «Ces deux indicateurs sont revenus dans la moyenne des cinquante dernières années», souligne James Paulsen.

La «structure» de la fameuse courbe des taux commence à avoir l’air un peu plus normale aussi: le taux directeur américain passera bientôt la barre des 2% tandis que les rendements des taux obligataires de deux ans à dix ans tournent autour de 3%. «Avec des hypothèques de 30 ans à 5,8%, les taux commencent à ressembler à ce qu’on a observé depuis 15 ans», fait-il remarquer.

Volatilité économique, approvisionnement et emploi

La volatilité de l’économie pendant la pandémie a été aussi extrême que lors de la Grande Dépression des années 30. L’écart qui mesure le taux de variation trimestrielle du PIB réel à sa moyenne a presque touché 17%, soit cinq fois plus que la période entre 1950 et 2019. «Cette instabilité a été si dramatique qu’il était futile d’en tirer de réelles tendances», croit le stratège.

Or, cette volatilité se résorbe aussi. Au cours des quatre derniers trimestres, l’écart qui mesure le taux de variation trimestrielle du PIB réel par rapport à sa moyenne est retombé à 4%, un niveau un peu plus élevé que la normale.

La pandémie a aussi entraîné les problèmes d’approvisionnement aigus qui ont perturbé toute la chaîne logistique des entreprises, les stocks par rapport aux commandes, les délais de livraison, les pénuries de biens et de main-d’œuvre. Ce déséquilibre a fortement ajouté aux pressions inflationnistes.

Bien que la chaîne d’approvisionnement soit loin d’être revenue à la normale, le financier note des améliorations: les stocks de biens augmentent, les délais de livraison se raccourcissent et les carnets de commandes sont plus sains.

James Paulsen se montre particulièrement encouragé par le retour des travailleurs sur le marché du travail. «Le marché du travail n’a pas retrouvé le niveau qu’il avait en 2019, mais ce n’est qu’une question de temps avant qu’il ne dépasse le sommet précédent comme il l’a fait à chaque période d’expansion économique depuis la Deuxième Guerre mondiale», relate le stratège.

Fièvre spéculative tombée

Après une période «folle» qui a vu le rendement des bons du Trésor tomber sous zéro et le S&P 500 chuter de 34% en 24 séances en mars 2020, ainsi que l’engouement pour les SPAC, les titres spéculatifs, les chouchous techno et les startups, la fièvre spéculative a aussi refroidi sur les marchés financiers.

La Bourse s’est fortement dépréciée cette année si bien que plusieurs excès se sont «corrigés». La valeur boursière des dits titres GAFA (Google/Alphabet, Amazon, Meta/Facebook, Apple) à l’intérieur du S&P 500 a retrouvé le niveau qu’elle avait dans le S&P 500 avant la pandémie, tandis que le cours relatif du fonds négocié en Bourse des «innovateurs» ARKK est retourné au niveau qu’il avait en 2017 par rapport à l’indice.

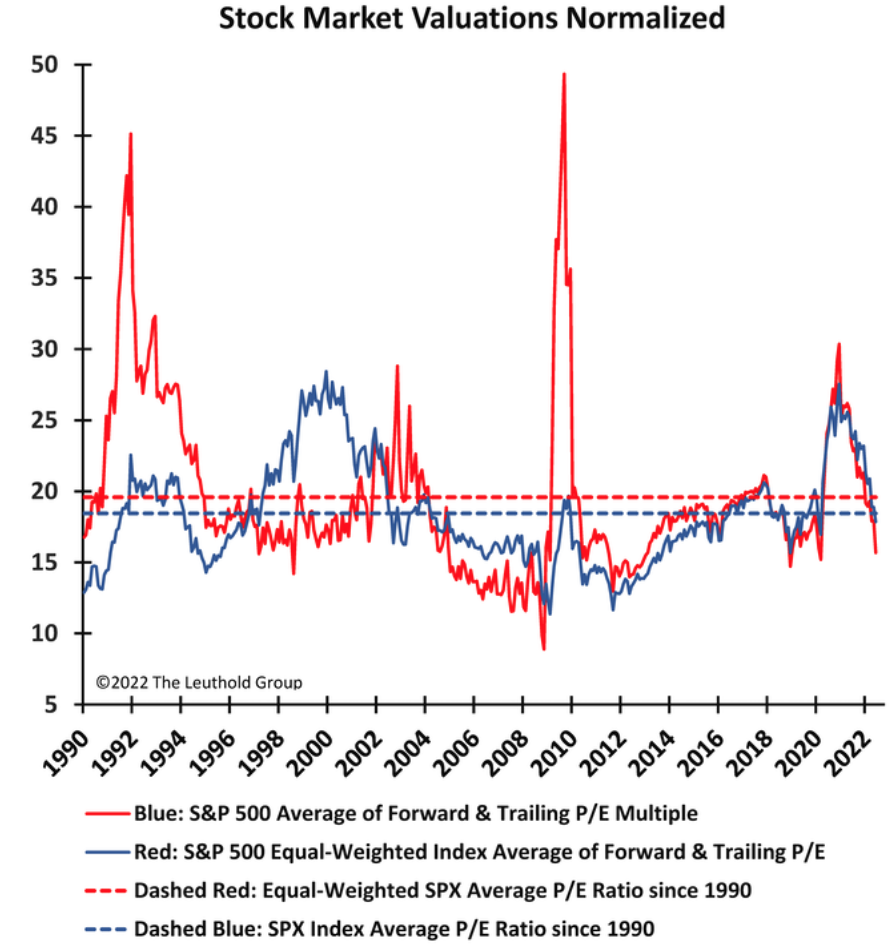

L’évaluation globale du S&P 500 est aussi plus «normale». Tant l’indice principal que sa version équipondérée (qui accorde le même poids à chaque titre) ont retrouvé l’évaluation moyenne observée depuis 1990 tant pour le multiple des bénéfices prévu que celui des bénéfices réalisés.

L'évaluation du S&P 500 est retournée à la moyenne depuis 1990. (Source: The Leuthold Group)

«Les turbulences actuelles troublent les investisseurs, mais la Bourse et les obligations ont subi une renormalisation considérable cette année», fait-il valoir.

Ce qui reste à faire

Bien que l’économie et les marchés financiers aient retrouvé un certain degré de «normalité», il reste des indicateurs extrêmes à corriger. Encore là, James Paulsen se fait rassurant.

La forte inflation déprime les consommateurs qui voient le coût de la vie grimper hors de leurs moyens. Les entreprises aussi en souffrent. Heureusement, l’amplitude de l’inflation semble avoir atteint un pic et décélérer, dit-il.

Le cours des matières premières recule, les hausses salariales se modèrent tout comme les frais de transport. Si les détaillants offrent les rabais promis pour écouler les stocks accumulés au pire de la crise d’approvisionnement, les inventaires pourraient aussi retourner à la normale au bénéfice des consommateurs.

La volatilité de la Bourse et du marché obligataire reste aussi nettement plus élevée que la moyenne même si les pointes remontent à la pandémie en mars 2020. Il faudra que les attentes inflationnistes baissent davantage pour que les marchés craignent moins la Fed.

«Si les attentes inflationnistes d’un an continuaient à baisser au même rythme que celui des trois derniers mois (de 6,3 à 4,7%), il n’est pas déraisonnable de les imaginer à 3% en septembre, soit le même niveau qu’en novembre 2021», scénarise le stratège.

Depuis le début de la pandémie, l’économie et les marchés sont tout sauf normaux et laissent l’impression que rien ne tourne rond, conclut James Paulsen. Les investisseurs encore ébranlés par les chocs des deux dernières années ne remarquent pas assez tout ce qui revient à la normale. Cette réalisation pourrait être l’aube à l’horizon dont le marché a besoin.