(Photo: LesAffaires.com)

Comme pour Dollarama entre 2016 et la mi-2018, la performance de Metro se démarque, son évaluation aussi.

L’épicier devenu pharmacien a aussi des attentes élevées à satisfaire, trimestre après trimestre.

C’est là où s’arrêtent les similitudes puisque Metro (MRU, 49, 25 $) n’affiche pas la croissance élevée qui avait soulevé Dollarama (DOL, 40,16 $), ni la riche évaluation qui a provoqué une chute de 38 % du titre en 2018, avant le rebond de 24 % cette année.

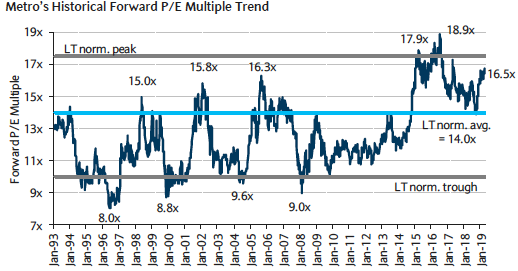

En janvier 2018, le multiple de Dollarama avait grimpé à 33 fois ses bénéfices tandis que Metro s’échange à 16,5 fois les siens.

« La feuille de route et la constance de Metro lui valent le respect de la communauté financière, mais son évaluation freine son potentiel d’appréciation à court terme. »

Cette dynamique strictement boursière explique pourquoi l’épicier a fléchi de 2,4 % après le dévoilement du bond de 4,3 % des ventes par magasins comparables et de la hausse de 5 % du bénéfice d’exploitation ajusté de l’épicerie. Metro a aussi accru son bénéfice de 27 % à 0,60 $ par action et a relevé son dividende de 11 % à 0,80 $ par action.

Même si la majorité des analystes ont accru leur cours cible, certains jusqu’à 54 $, la plupart d’entre eux n’en recommandent pas l’achat.

Neuf des douze analystes proposent de conserver le titre, soit deux de plus qu’en janvier.

Le cours cible moyen de 51 $ laisse entrevoir une appréciation d’à peine 3,4 % d’ici un an.

Irene Nattel, de RBC Marchés des capitaux, juge que le titre tout simplement justement évalué au cours actuel.

Metro mérite encore une plus-value par rapport à ses semblables, étant donné la répartition hors pair de son capital, croit Mark Petrie, de CIBC Marchés des capitaux. Par contre, le cours actuel incorpore déjà cette « prime », dit-il.

« Nous sommes positifs à l’égard de la trajectoire de l’entreprise, mais son cours reflète en grande partie ses bons coups », note aussi Keith Howlett, de Desjardins Marché des capitaux.

Sans nouvelle étincelle — des bénéfices supérieurs aux prévisions ou encore la valeur refuge de Metro dans un sérieux ralentissement économique — il sera difficile pour le titre de s’apprécier beaucoup plus à court terme, explique Jim Durran de Barclays.

« Étant donné que le titre escompte déjà les synergies de l’intégration de Jean Coutu sur trois ans et que les rachats d’actions seront plus modérés qu’avant, la progression des bénéfices a peu de chances de s’accélérer », dit-il.

Metro s’échange à un multiple de 16,5 fois les bénéfices prévus, comparativement à 14,8 fois pour Loblaw-Shoppers (L, 66,36 $), signale aussi M. Durran.

L'évaluation moyenne de Metro est passée de 14 à 17,9 fois ses bénéfices, depuis l'achat de Jean Coutu (Source: Barclays).

Dit autrement, toute déception pourrait comprimer l’évaluation du titre, croit Vishal Shreedhar, de la Financière Banque Nationale.

La portion épicerie de Metro est évaluée à 10,9 fois son bénéfice d’exploitation en Bourse par rapport aux multiples comparables de 9,3 fois pour Loblaw et de 7,2 fois pour Empire-Sobeys (EMP. A, 29,73 $).

Ces considérations boursières ne changent pas le fait que Metro arrache de légères parts de marché comme en témoigne la hausse du nombre de transactions et l’augmentation de 1,8 % des ventes, sans l’effet de l’inflation, au deuxième trimestre.

Les vents de dos souffleront moins fort

La prudence de certains analystes repose aussi sur le fait que Metro bénéficie actuellement de vents de dos qui pourraient souffler moins fort.

Par exemple, l’inflation alimentaire de 4 % au pays en mars, en bonne partie à cause du bond de 15,7 % du prix des légumes frais, devrait retomber à 2 % lors de la saison locale des récoltes, cet été.

Ce retour à la normale dans les prix ralentira la cadence des ventes comparables de tous les épiciers. La hausse de 4,3 % de ces ventes au deuxième trimestre se compare à celle d’un pour cent un an plus tôt, fait remarquer M. Shreedhar.

Au deuxième trimestre, la hausse solide de 3,6 % des ventes comparables de la section commerciale des pharmacies Jean Coutu a aussi bénéficié du fait que le trimestre a débuté le 23 décembre au lieu du 24 décembre, un an plus tôt.

Aussi, les économies les plus rapides à tirer de l’acquisition du Groupe Jean Coutu, soit les rabais sur les achats et l’élimination du chevauchement administratif, sont déjà dans le sac.

Metro a réalisé les deux tiers des synergies totales promises de 75 M$ sur trois ans, si on annualise les synergies de 13,6 M$ réalisées, en date du 16 mars.

M. Howlett calcule d’ailleurs que le bénéfice d’exploitation pro forma de Jean Coutu a augmenté de 13,2 % en 44 semaines.

Or, il faudra attendre la deuxième moitié de l’exercice 2020 pour que les synergies additionnelles se fassent sentir. Ces économies proviendront de l’intégration de la chaîne d’approvisionnement et de la distribution.

« Jean Coutu est au cœur de la nouvelle phase de croissance de Metro, car l’épicier a mis la main sur un actif beaucoup plus productif que son placement dans Alimentation Couche-Tard », explique Mme Nattel.

Si Couche-Tard lui versait des dividendes de 12 M$ par année, Jean Coutu lui procure des flux de trésorerie libres de 200 à 225 M$ de plus par année, estime l’analyste.

Néanmoins, « il devient de plus en plus difficile de justifier la plus-value de 10 % de Metro par rapport à Loblaw », dit-elle.

Nouveau coup de barre en Ontario

Metro sent tout de même le besoin d’accélérer l’optimisation annuelle de son réseau, surtout en Ontario.

La société a inscrit une charge de restructuration de 36 M$ pour fermer, déménager, convertir ou rénover douze magasins.

L’épicier a déjà fermé deux magasins dans la région de Toronto, au deuxième trimestre, et compte en fermer une « couple d’autres ». La majorité sera convertie ou relocalisée, au cours des troisième et quatrième trimestres.

À Dollard-des-Ormeaux, le Marché Adonis du Boulevard des Sources déménagera sur le site de l’ancien Super C des Galeries des Sources en bordure de l’autoroute 40, qui a fermé ses portes il y a quelques années.

« Nous optimisons le réseau chaque année. Nous avons décidé de devancer et de regrouper nos plans. Nous visons une meilleure performance, marché par marché », a expliqué le PDG Éric La Flèche, lors de la téléconférence.

Metro a toujours géré plus activement son parc de magasins que les autres épiciers afin d’en tirer un meilleur rendement, marché par marché, nous a dit un analyste sous le couvert de l’anonymat.

Si la conversion de magasins Metro en Marché Adonis ou de succursales A&P en Food Basics fait partie des affaires courantes d’un épicier, l’analyste se demande tout de même d’où vient l’empressement.

Le financier avance deux possibilités. Metro profite de la croissance plus forte des ventes comparables que lui procure l’inflation des aliments pour améliorer son réseau avant que les prix se modèrent et que l’effet des synergies de Jean Coutu prenne une pause, explique cet analyste.

Il est aussi possible que Metro devance tactiquement ses plans ontariens parce que sa rivale Sobeys/IGA a acquis Farm Boy d’Ottawa pour 800 M$, en septembre. L’épicier de la famille Sobeys veut doubler sa présence en Ontario, d’ici cinq ans, ajoute l’analyste.

Comme pour Dollarama, personne ne remet en question la qualité de l’épicier ni sa capacité à donner de bons rendements financiers.

Seule son évaluation plus élevée qu’avant tempère l’enthousiasme de ses admirateurs.