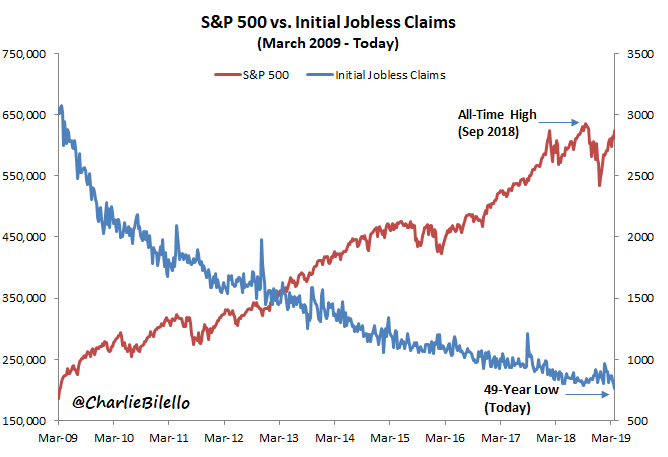

Depuis 2009, le S&P 500 et les demandes initiales d'assurance chômage divergent. (Source: Pension Partners)

Les manchettes financières titrent que le S&P 500 flirte avec le record du 20 septembre 2018 et qu’il l’éclipsera bientôt si un accord sino-américain est conclu et que les profits sont au rendez-vous.

Les médias, incluant ce blogue, ont fait beaucoup de cas du bond de 15% du S&P 500 et de 14% du S&P/TSX depuis le début de 2019.

Il s’agit tout de même du meilleur début d’année depuis 1998.

Le nouvelle avancée de 19,6% du Nasdaq est encore plus spectaculaire.

L’indice des fabricants de puces (SOXX, 200,73$US) a notamment atteint un record cette semaine, propulsé par l’amélioration inattendue du sondage manufacturier chinois, dont cette industrie dépend tant.

Pour capter l’attention, Michael Hartnett, stratège en chef de Bank of America Merrill Lynch, s’est même amusé à «annualiser» à 85% le rendement de 16,6% des matières premières à ce jour en 2019, et à 68% celui de 13,6% des actions mondiales pour dire qu’il s’agit de la meilleure année pour les matières premières depuis 1973 et depuis 1933 pour les actions.

Les forts gains font rager les nombreux sceptiques qui estiment que la Bourse est en sursis avant l’inévitable gueule de bois.

La période la moins faste de l’année qui commence en mai approche à grand pas, tout comme le spectre des élections de 2020.

Bien qu’il voit l’indice élargi S&P 500 gagner encore 4% et franchir la barre des 3000 points dans les prochains mois grâce au rattrapage des deux industries retardataires de la finance et de l’énergie, M. Hartnett, de Bank of America Merrill Lynch, prévoit toujours une cassure en mi-année.

Une fois que les investisseurs auront fini de saluer la pause par les banques centrales ainsi que la stabilisation du ralentissement mondial, ils réaliseront que le meilleur est passé pour les conditions financières, l’économie et les profits.

«Avril pourrait marquer le début de la fin du mouvement haussier parce que l’effet de surprise de la rechute des taux repères de 10 ans à 2,34%, le 28 mars, et celui du sondage manufacturier chinois, le 30 mars, se dissiperont», évoque-t-il dans son bulletin du 4 avril.

Prendre du recul

L’accent sur les gains récents déforme toutefois le portrait.

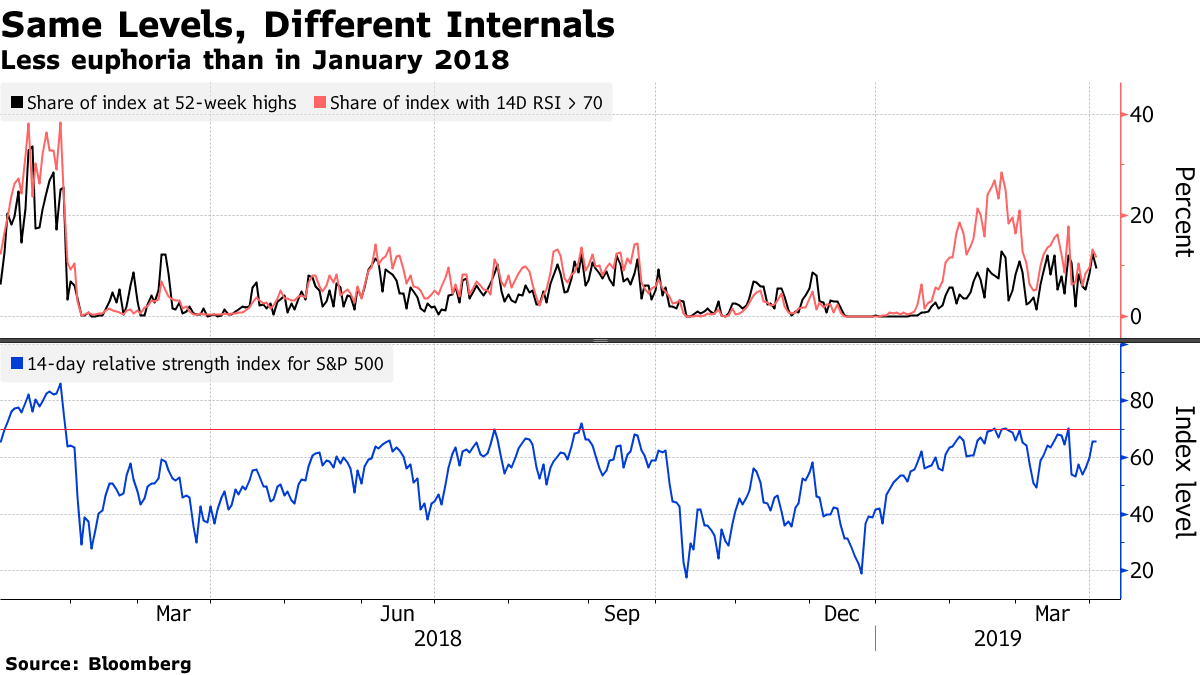

Le S&P 500 est en fait au même point qu’il était au sommet du mouvement d’euphorie du 26 janvier 2018 (2873).

Le S&P500 est au mêrme point qu'en janvier 2018, mais deux indicateurs techniques sont moins euphoriques qu'alors (Source: Bloomberg)

Malgré de fortes fluctuations, l’indice phare n’a donné aucun rendement en presque 15 mois.

Derrière les indices, les investisseurs ont eu droit à de vraies montagnes russes, les pros se déplaçant des titres cycliques ou à revenus en fonction des taux et des données économiques du moment.

Ce constat rappelle que l’on peut faire dire à peu près n’importe quoi aux chiffres selon les dates choisies.

Il faut donc se méfier des impressions que laissent les manchettes financières et surtout ne pas y arrimer ses décisions de placements.

Droit devant

Peu importe d’où elle vient, la Bourse regarde vers l’avant, se plait aussi à rappeler Tony Dwyer, analyste newyorkais de Canaccord Genuity.

C’est pourquoi le financier concentre toute son attention sur les facteurs fondamentaux et ignore tant que possible l’humeur du moment des investisseurs.

«Tout le monde me demande ce qui va mal tourner. Or, le moment de s’inquiéter est lorsque les indicateurs économiques sont à leur meilleur et qu’ils perdent de l’élan, non pas lorsqu’ils sont affaiblis et qu’ils tentent une remontée», écrit-il.

Ébranlés par la chute des cours à la fin de 2018, les clients qu’il rencontre sont hésitants à participer au rebond actuel de peur que l’élan s’avère encore un piège.

Au contraire, dit-il. Le plongeon de presque 20% au quatrième trimestre de 2018 a dégonflé l’évaluation des actions, qu’il juge de nouveau attrayante par rapport au niveau modéré de l’inflation.

Le pivot de la Fed expliqué

Le récent pivot de la Fed pourrait aussi réussir à prolonger le cycle de croissance économique, suggère Paul-André Pinsonnault, économiste à la Financière Banque Nationale.

Maintenant que la banque centrale craint plus la désinflation structurelle qu’une surchauffe - étant donné la faible transmission du plein emploi aux salaires - l’économiste estime que la Fed est prête à mettre de côté son mode de fonctionnement habituel.

«La Fed tolérera moins qu’avant la faiblesse économique, mais accepterait que l’inflation dépasse un peu sa cible de 2% pour un temps. Pourquoi prendre le risque de provoquer une récession quand l’inflation a peu de chances de s’emballer, au moment où ses munitions monétaires pour raviver l’économie sont limitées?», explique M. Pinsonnault.

Pour que l'élan boursier dure, il faudra toutefois que la pause prolongée des taux par la Fed stimule assez l’économie et les revenus des entreprises pour contrecarrer l’impact de la hausse des coûts (matières premières, transport, etc) sur leurs profits.