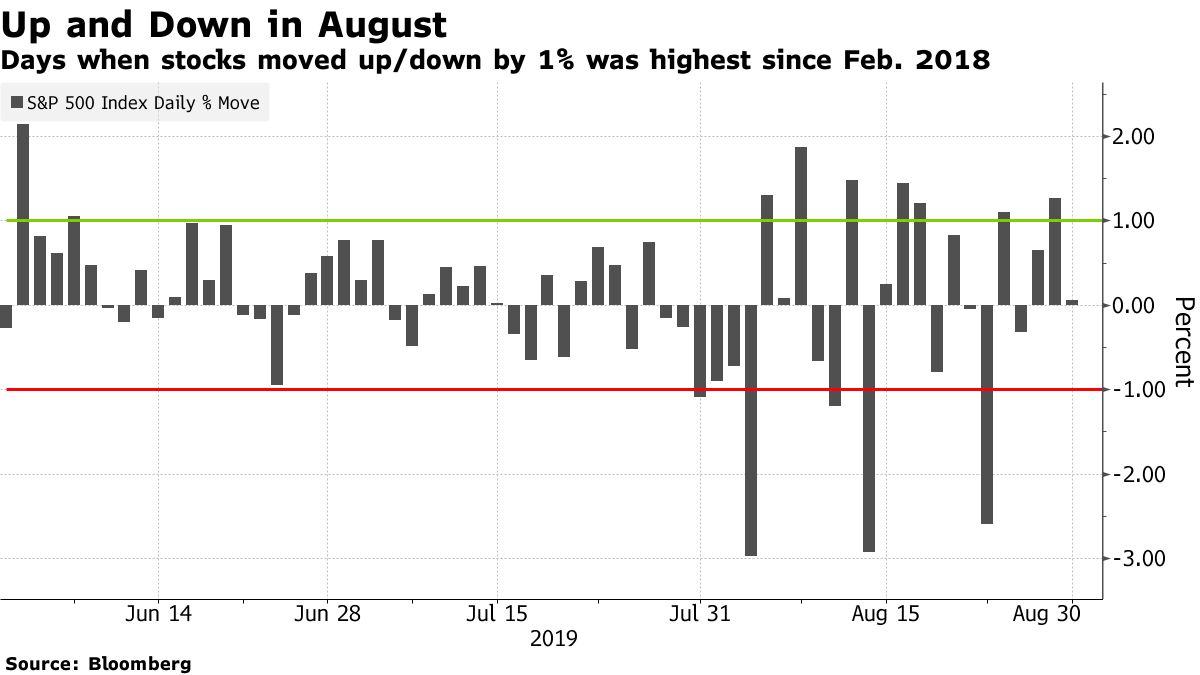

Le mois d'août a vu trois chutes de 2,6% et sept rebonds d'un pour-cent (Source: Bloomberg)

Le mois d’août n’éclaircit pas vraiment les perspectives de la rentrée pour les investisseurs.

Les trois indices américains ont cédé de 1,3% à 2,6% tandis que l’indice S&P/TSX de Toronto s’est offert un petit gain de 0,2% grâce à l’or.

La résilience de la Bourse en surprend plusieurs étant donné toutes les émotions fortes qui lui ont été servies tout au long du mois.

On peut penser à l’inversion officielle de la courbe qméricaine des rendements le 28 août qui amorce le compte à rebours de la prochaine récession, aux droits de douane imminents de 15% sur une nouvelle tranche de 125 milliards de dollars américains d’importations chinoises, à la menace de représailles chinoises, incluant un tarif de 5% sur le pétrole américain, etc.

Et que dire de la chute des taux de 30 ans à un plancher record de 1,96% à la clôture vendredi. Ce rendement est inférieur à celui des dividendes (2,44%) de l’indice S&P 500. Ce phénomène s'est aussi produit avant la crise, a rappellé Bespoke Management.

Certains observateurs, dont le stratège quantitatif Marko Kolanovic, de JP Morgan Chase & Co., attribuent la remontée d’environ 3% cette semaine en partie au recalibrage mécanique des fonds qui sont revenus aux actions pour rétablir l’équilibre de leur stratégie pré-programmée.

Les obligations américaines ayant surpassé les actions par 8,5% pour le mois (en date du 27 août), le fossé a provoqué ce remaniement de fin de mois, croit aussi Martin Roberge, de Canaccord Genuity.

Signal d’achat de Bank of America

À moins que les investisseurs aient entendu le signal d’achat à court terme de l’indicateur bull-bear de Bank of America Merrill Lynch, déclenché le 29 août pour la première fois depuis le 3 janvier 2019. Il s'agit d'un signal contraire qui mesure l'humeur des marchés.

L’excès de pessimisme de l’indice s’est manifesté par les sorties de fonds des marchés émergents, la hausse démesurée des obligations du Trésor par rapport à celle des obligations de sociétés et par la chute en cascades de plusieurs Bourses mondiales.

«Le rendement médian de trois mois lors des 16 précédents signaux d’achat depuis 2000 est de 6,3% pour les actions mondiales», indique le stratège en chef, Michael Hartnett.

Si c’était le cas à nouveau, le S&P 500 et l’indice MSCI-tous les pays pourraient franchir de nouveaux sommets tandis que les taux américains de 10 ans pourraient retrouver le seuil de 2%.

Parmi les «actifs à risque», les actions et les matières premières devraient offrir de bons rendements à court terme parce que les investisseurs sont «trop prudents» dans leur répartition d’actifs alors que la détente mondiale des taux fait échec au conflit commercial, pour l’instant, explique le stratège newyorkais.

M. Hartnett préfère toutefois les actions étrangères aux américaines, en Europe et en Corée entre autres.

Non seulement les actions américaines sont-elles plus chèrement évaluées, mais des mesures fiscales de relance sont plus probables sur le Vieux continent qu’en Amérique, en particulier si la Grande-Bretagne quittait l’Union européenne le 31 octobre sans accord.

Une légère remontée ordonnée des taux obligataires serait bien reçue par les marchés qui y verraient un signe que les banques centrales réussissent à repousser la récession, dit-il.

Par contre, si les taux obligataires se renversaient trop rapidement, les nombreux amateurs d’obligations seraient alors tentés de vendre leurs titres en panique, amplifiant ainsi la chute des obligations et la hausse des taux. «C’est le principal risque au scénario favorable à court terme», écrit-il.

Les données économiques rassurent encore

Plus fondamentalement, une demi-douzaine de bonnes données économiques dévoilées cette semaine, incluant les solides dépenses de consommation et l’amélioration des trois sondages régionaux d’activité manufacturière (Chicago, Richmond et Dallas), ont redonné un peu de couleur à la Bourse américaine, après trois semaines de déclin.

Le taux de croissance de l’économie américaine a été révisé à la baisse de 2,1 à 2,0% au deuxième trimestre. C’est à se demander s’il aurait pu continuer sur la lancée de 3,1% du premier trimestre sans la nouvelle dégradation du conflit commercial avec la Chine.

Le consommateur américain se porte encore bien si l’on se fie à la hausse de 0,6% des dépenses de juillet, et aux résultats surprenants de détaillants tels que Target (TGT, 107,04$US), Home Depot (HD, 227,91$US), Burlington Stores (BURL, 202,49$US) ou Williams-Sonoma (WSM, 65,80US)

En revanche, la forte médiatisation des premiers droits de douanes imposés cette fois sur les produits de consommation chinois a fait tomber le moral des consommateurs au plus bas depuis 2016, ces dernières semaines.

Le mois d’août a été aussi volatil que la réputation qu’on lui prête, avec trois plongeons de 2,6% et sept rebonds d’un pourcent, mais septembre et octobre ont bien pire réputation.

À Toronto, septembre est le pire mois de l’année depuis 10 ans, avec un recul moyen de 1,5%. Ceci dit, cette moyenne masque d’énormes écarts: septembre a été rentable lors de six des dix dernières années, mais les plongeons de 2011, 2014 et 2015 ont tiré la moyenne vers le bas, indique Bloomberg.

Les négociations commerciales prévues, les réunions de la Banque centrale européenne (12 septembre), de la Fed (18 septembre) et de la Banque du Japon (19 septembre), entre autres, pourraient en mettre plein la vue.

La rechute du yuan chinois et de l’euro, cette semaine, risque fort de de contrarier l’occupant de la Maison-Blanche.

Le 4 septembre, la Banque du Canada se prononcera aussi. Les observateurs prévoient que la banque centrale ne touchera pas au taux directeur de 1,75%, mais qu’elle ouvrire la porte à une éventuelle baisse de son taux de référence si la détérioration de l’économie mondiale devait s’envenimer.

M. Hartnett fait le pari que la détente des taux revigorera la Bourse en septembre, à moins que les banquiers ne déçoivent les fortes attentes.