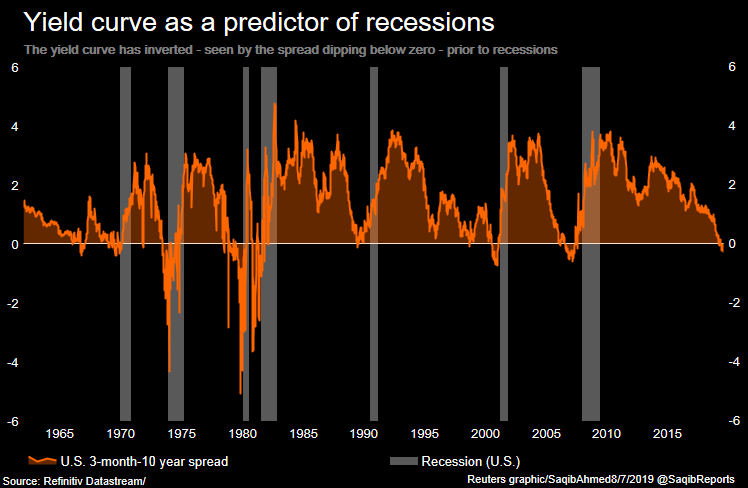

Les taux de 3 mois sont supérieurs aux taux de 10 ans depuis mai. Cette inversion présage historiquement une récession. (Source: Reuters)

La Bourse américaine a connu une troisième semaine de déclin, mais a laissé la panique du 14 août qui a vu le Dow Jones perdre 800 points derrière elle.

Une flopée de données économiques rassurantes aux États-Unis et la promesse de nouvelles mesures de relance en Europe, à Hong Kong, en Chine et même en Argentine ont apaisé les esprits.

Le S&P 500, le Dow Jones et le Nasdaq ont perdu de 4 à 5% depuis leur sommet tandis que le S&P/TSX à Toronto a fléchi de 3,4% depuis le 26 juillet.

La possibilité que le gouvernement allemand transgresse ses propres règles d’équilibre budgétaire, si nécessaire, a aussi calmé le jeu. Le ministère des Finances n’a pas toutefois officiellement corroboré le scénario avancé par le magazine Der Spiegel.

Une conférence téléphonique entre le président américain et les patrons de trois grandes banques américaines, pendant la chute boursière de mercredi, suggère aussi que l’occupant de la Maison-Blanche, soucieux de son bian économique, consulte le milieu des affaires.

L'un d'eux, Brian Moynihan, pdg de Bank of America, estime que les risques de récession sont faibles aux États-Unis, en raison des solides dépenses de consommation.

En entrevue à Bloomberg Television, le banquier a ensuite attribué la nouvelle chute des taux américains à long terme à la ruée des investisseurs étrangers vers les obligations américaines dont le rendement moyen (de 2,25%) est très supérieur à celui des 15 800 milliards de dollars titres de dette à rendement négatif.

Puisque tout le système financier repose avant tout sur la confiance, il ne faut pas s’étonner qu’un banquier tente d’en inspirer avec des propos rassurants.

Il ne reste que onze séances avant la grande rentrée de septembre à Wall Street qui prendra plus d’importance que d’habitude.

Le 12 septembre, la Banque centrale européenne (BCE) dévoilera le nouvel assouplissement monétaire promis. Elle pourrait abaisser certains taux, fournir de nouveaux prêts aux banques et racheter des titres.

Six jours plus tard, le 18 septembre, la Fed américaine abaissera son taux directeur une deuxième fois si l’on en croit les contrats à terme (probabilités de 78,8% d’une baisse de 25 points de base à 1,75-2%).

Jerome Powell, président de la Réserve fédérale, donnera peut-être un aperçu des délibérés de la Fed lors du symposium économique annuel de Jackson Hole (Wyoming), le 23 août.

Encore la courbe des taux

La fameuse courbe des taux, qui mesure l’écart entre les taux à court terme à long terme, est devenue encore plus célèbre cette semaine lorsque les taux de deux ans ont temporairement surpassé les taux de 10 ans, pour la première fois depuis 2007.

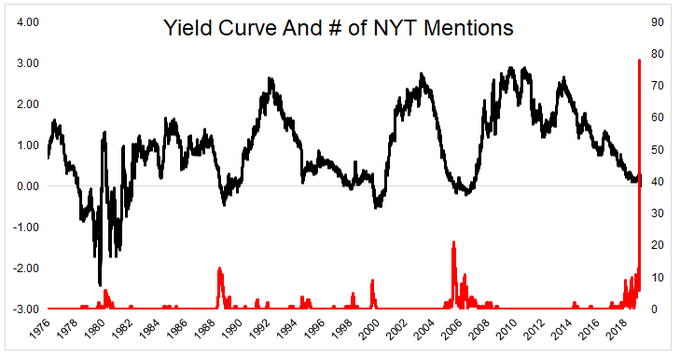

La courbe des taux (ligne noire) a volé vedette cette semaine, si l'on se fie au nombre de mentions dans le New York Times (ligne rouge). (Source : The Irrelevant Investor)

Une telle inversion, si elle persistait, est considérée comme l’un des signaux précurseurs les plus fiables de récession.

Cette semaine, une foule d’experts ont analysé la capacité de ce signal à prévoir une récession, à l’aide de différents repères. Les prévisions pour l'arrivée d'une récession varient de 12 à 24 mois.

Elle pourrait survenir plus vite qu’auparavant parce que l’économie mondiale est en pire posture qu’en décembre 2005, au moment de la dernière inversion de la courbe. La récession avait suivi 30 mois plus tard, mais cette fois-ci la Chine ralentit tandis que les indicateurs avancés de l’OCDE baissent au lieu d’augmenter.

«(À cause de ces risques) il est impératif que la Fed bouge de façon préventive en justifiant la baisse de ses taux par de nouvelles balises d’inflation», écrit Martin Roberge, de Canaccord Genuity.

Le stratège quantitatif signale que pour l'instant, la Bourse ne s’est pas appréciée comme elle le fait habituellement après une première coupe du taux interbancaire.

Il est encore trop tôt pour dire si la Fed est en retard sur le cycle économique, dit-il. Les rachats sans précédent de titres par les banques centrales déforment aussi le «message» de la courbe des taux. Ses autres indicateurs chiffrent le risque de récession à 50%.

M. Roberge rappelle que les taux baissent depuis un bon moment déjà sans vraiment donner un nouvel élan à l'immobilier résidentiel ni aux ventes d'autos.

Si des taux plus bas ne ravivent pas les dépenses, ils peuvent tout de même soutenir la Bourse et son effet de richesse.

«À mesure que le temps passe, les risques augmentent alors que l'évaluation des actions est chère si l'on tient compte de la dette des entreprises et du déclin des profits qui s'annonce», dit-il pour expliquer sa répartition réduite en actions américaine.

Pour sa part, Timothy Duy, professeur d’économie à l’Université d’Oregon, est prêt à parier que la Fed conjurera le signal qu’envoie la courbe des taux.

Les taux de trois mois dépassent ceux de 10 ans depuis le mois de mai. L'indicateur de récession privilégié de la Réserve fédérale de San Francisco n’est pas aussi alarmant qu’on pourrait le croire parce que la Fed a déjà commencé à abaisser son taux directeur, postule l’économiste.

Historiquement, la Fed a ignoré les premiers signaux de la courbe parce que l’inflation était sa principale préoccupation en fin de cycle.

«La Fed avait même continué à hausser ses taux aux premiers signes d’inversion (lors des cinq dernières récessions). Cette fois, son approche est très différente», explique M. Duy, dans un éditorial rédigé pour Bloomberg.

La Fed a abaissé son taux avant que d’autres indicateurs fondamentaux ne faiblissent. Cela augmente les chances de repousser la récession, ajoute-t-il.

Chute «extrême» des taux de 30 ans

John Authers, chroniqueur de Bloomberg, ne partage pas cet espoir.

Le plongeon des taux américains de 30 ans depuis dix jours, à un plancher historique de 1,94% mercredi, n’augure rien de bon à son avis.

Une chute aussi extrême s’est produite à seulement six autres occasions depuis 35 ans. Chaque épisode (1987, 1989, 2000, 2001, 2008 et 2011) a vu soit une récession ou un choc boursier.

Peu importe comment la courbe des taux s’inverse - un surplus mondial d’épargne ou l’achat forcé de titres de dette par les caisses de retraite – «son impact sur l’économie est réel», soutient l’ex-auteur de la chronique Lex du Financial Times.

Les banques constituent une importante courroie de transmission et si prêter devient moins rentable, elles prêteront moins, donne en exemple M. Authers.

Le chroniqueur voit aussi mal comment des taux encore plus négatifs en Allemagne pourraient raviver son secteur manufacturier déjà en récession.

M. Authers rappelle que La Chine était venue à la rescousse de l’économie mondiale en 2008 avec une panoplie de mesures de relance instaurées à la fin de 2008. Cette fois, la croissance moyenne des nouveaux prêts depuis 12 mois ralentit, constate-t-il.

Le ratio qui compare le cours du cuivre à celui l’or est aussi tombé de 25% depuis avril. Il avait connu le même sort juste avant la crise financière de 2007.

Depuis 1945, les récessions durent en moyenne 10,8 mois. Ça paraît peu après dix ans de croissance, mais les dommages n'en sont pas moins douloureux.

En moyenne, le S&P 500 a perdu 38% et les bénéfices des entreprises de l'indice ont chuté de 30%, lors des récessions depuis 1929.

On comprend mieux pourquoi les investisseurs stationnent tant de capital dans les fonds monétaires par les temps qui courent: 319 milliards de dollars américains y sont entrés depuis 13 semaines. Ces flux sont les plus élevés depuis janvier 2009.

Ces fonds cumulent un actif de 3 400 G$US, un sommet en 10 ans, rapporte aussi l’Investment Company Institute.