Le S&P 500 a récupéré presque 60% des pertes subies, au creux du 23 mars. (Source: Robeco.com)

Les plans de redémarrage de l’économie américaine, en trois phases, et un traitement prometteur contre la COVID-19, font espérer que le pire de la crise pandémique est peut-être passé.

Le S&P 500 américain s’offre une deuxième semaine de gains. L’indice phare a regagné 31% depuis le 23 mars, récupérant ainsi 60% de la perte subie entre le 19 février et ce creux de mars.

Le bond de 6,1% du Nasdaq, cette semaine, rétrécit aussi à seulement 3% le repli de cet indice bien garni en titres de technologie, depuis le début de l’année.

Depuis un an, le Nasdaq affiche encore un gain de 9,4% malgré le fait que la pandémie fera chuter l’économie mondiale de 3% en 2020, soit la plus sévère contraction de l’après-guerre, selon le Fonds monétaire international.

La semaine dernière, Amazon (AMZN, 2375$US) a touché un nouveau sommet, tandis que son émule canadienne Shopify (SHOP, 882,82$) a explosé de 42%. La valeur boursière de plus de 100 milliards de dollars hisse le spécialiste du commerce électronique au deuxième rang derrière la Banque Royale.

Pourtant, Shopify n'a jamais démontré de rentabilité durable et elle finance directement les marchands qui vendent sur sa plateforme.

Aussi, le fournisseur ontarien de logiciels de gestion de la chaîne d’approvisionnement Kinaxis (KXS, 122,47$) a aussi atteint un record historique, le 17 avril.

Cette dynamique ravive le débat qui a fait rage tout au long du marché haussier: les vedettes de la technologie aux allures invincibles mènent encore la charge et procurent aux indices la majeure part de leurs gains.

Abstraction faite du club des FAANGM (Facebook, Apple, Amazon, Netflix, Google et Microsoft), quatre titres sur cinq sont encore dans un marché baissier, rappelle l’économiste David Rosenberg.

«L’aspect le plus étrange du marché baissier est qu’il n’a pas corrigé les excès. Il les accentue. La technologie et l’approche momentum reviennent déjà en force», indique Richard Bernstein Advisor, dans un récent bulletin.

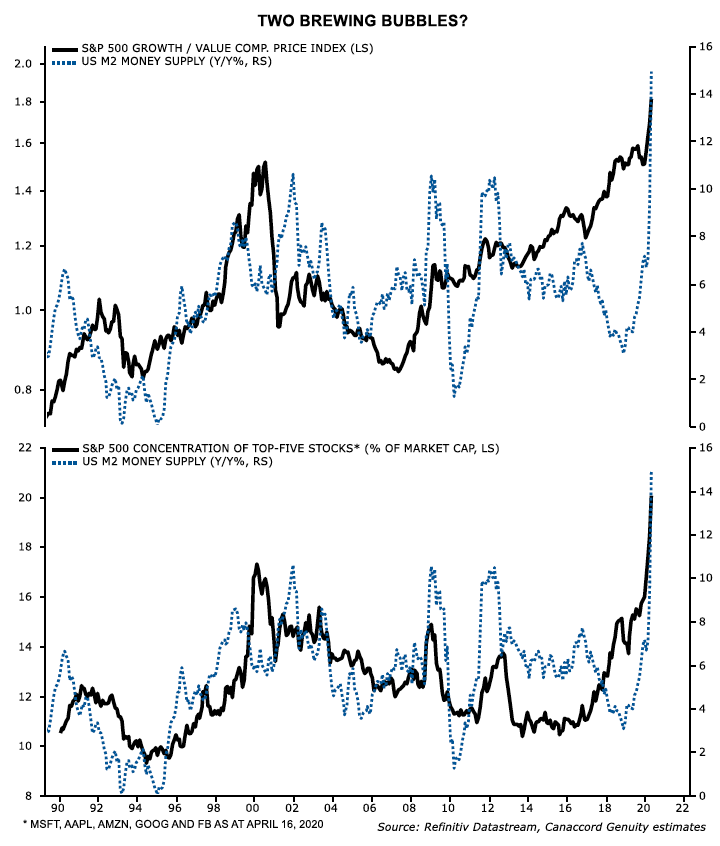

À elles seules, Microsoft, Apple, Amazon, Alphabet et Facebook représentent 22% du S&P 500, plus que la proportion de 19% qu’avaient Microsoft, GE, Cisco, Intel et Walmart, au sommet de la bulle de 2020, fait remarquer Michael Hartnett, de Bank of America Securities.

La techno est mieux positionnée, mais pas immunisée

Il est vrai que ces nouveaux blue chips sont rentables et présentent des bilans «forteresse» très prisés par les temps qui courent.

Leurs services jugés «quasi-essentiels» sont aussi en principe moins susceptibles d’être coupés par les consommateurs et les entreprises.

La pandémie donnera probablement un nouveau sentiment d’urgence à la numérisation des sociétés et de leur chaîne d’approvisionnement. L’accélération du commerce en ligne grimpera aussi d’un autre cran, après la crise.

Toutefois, dans une récession aussi sévère que mondiale, aucun secteur n’est à l’abri de coupes dans les dépenses, note Ben Carlson, de Ritholtz Wealth Management.

Les contrats de logiciels sont plus sûrs que les emprunts de premier rang, avait déjà fanfaronné Robert Smith, président de Vista Equity Investors. «Les entreprises paient leur abonnement aux logiciesl avant les intérêts sur leur dette de premier rang», cite Gavin Baker, le chef des investissements d’Atreides Management, dans un éditorial publié sur medium.com.

« La pire récession moderne révélera si les revenus récurrents des fournisseurs de technologie sont aussi récurrents qu’ils le prétendent. »

M. Baker ne serait pas étonné de voir de nombreuses entreprises demander à leur fournisseur de reporter les versements pour l’usage de leur technologie comme elles le font actuellement pour leurs dettes ou leurs loyers.

Les logiciels et les services infonuagiques sont bien sûr essentiels au bon fonctionnement des entreprises, mais ça ne veut pas dire que leur usage interne ne diminuera pas. Le nombre d’utilisateurs ou de transactions diminue, par la force des choses, explique M. Baker.

Les fournisseurs pourraient offrir des accommodements, des rabais ou l’étalement de paiements à leurs clients, ce qui nuira à leurs revenus, leurs marges et à leur fonds de roulement.

À son avis, l’industrie des TI et ses partisans mésestiment les dommages à venir de la pandémie sur leurs affaires. «Les contrats ne sont aussi sûrs que le crédit de la contrepartie qui les paient. Aucun revenu n'est vraiment récurrent. Certains types de revenus sont plus récurrents que d'autres, sans plus», conclut M. Baker.

Si la récession venait à rattraper ces titres chouchous, les grands indices en souffriraient puisque dix titres (Microsoft, Amazon, Google, Apple, Facebook, Intel, Netflix, Nvidia, Cisco et Oracle) comptent pour 23% de toute la Bourse américaine représentée par l’indice Russell 3000, précise M. Carlson.

Les banques centrales impriment tant d’argent qu’il ne fait pas trop se surprendre que la Bourse rebondit et que les titres de technologie s’envolent, explique Martin Roberge, de Canaccord Genuity.

Cet excès de liquidités se fraie inévitablement un chemin jusqu’aux actifs financiers. Les titres de croissance et les plus imposantes valeurs boursières sont encore une fois les principaux bénéficiaires de cette nouvelle dose de stéroïdes.

La hausse parabolique des plus grandes sociétés de technologie et la concentration d’une poignée de titres dépasse celle de la bulle de 2000, dit le stratège quantitatif, graphique à l’appui.

Les titres de croissance et les 5 géants de la technologie profitent le plus de la hausse de la masse monétaire. (Source: Canaccord Genuity)

Puisque les taux directeurs ne remonteront pas de sitôt, il faudra plutôt surveiller un ralentissement de la masse monétaire pour voir venir implosion éventuelle de ces deux bulles parallèles, croit-il.

Une cassure de ces titres vedettes pourrait être le catalyseur qui renvoie la Bourse revisiter le creux du 23 mars, un test technique nécessaire que nombre d’investisseurs attendent.

«Si un tel test survenait, il aurait probablement lieu au deuxième semestre», avance le stratège de Montréal.

Entretemps, la Bourse américaine pourrait rester coincée entre deux feux.

Les titres de technologie et de la santé (qui composent 44% du S&P 500) doivent digérer leurs récents gains rapides pendant que les autres industries (finance, industrie, consommation discrétionnaire et services de communications) se cherchent une zone d’appui.

La Bourse n’ira nulle part si le deuxième groupe ne prend pas le relais du premier, conclut-il.