Le siège social de la banque SunTrust à Atlanta deviendra une antenne régionale. (Photo: Getty)

L’enthousiasme initial entourant la plus importante transaction bancaire depuis la crise – la fusion entre les banques régionales BB&T et SunTrust – s’étiole déjà.

Plusieurs observateurs y vont même de mises en garde, car ils doutent que cette union de 66 milliards de dollars américains soit le coup d’envoi à une nouvelle vague de transactions de taille qui soulèverait toute l’industrie.

«Je ne crois pas ça soit un catalyste suffisant pour remettre le secteur bancaire sur pied. La demande de prêts est anémique en même temps que les banques resserrent les conditions de crédit», fait valoir Martin Roberge, stratège quantitatif de Canaccord Genuity.

Chez Raymond James, Michael Rose s’attend même à ce que des obstacles se dressent à court terme.

«Les considérations géographiques et financières sont déjà des freins naturels aux transactions d’envergure. L’évaluation modérée des titres bancaires limite en plus le bassin d’acquéreurs potentiels», dit-il.

À long terme, la consolidation se poursuivra, mais la majorité des transactions concernera des banques avec un actif d’un milliard et moins, ajoute M. Rose.

Pas d'effet boule de neige

Le récent assouplissement de la réglementation jusqu’ici imposées aux banques de taille moyenne et le spectre d’un ralentissement des prêts sont deux facteurs qui encourageront les transactions d’ici 12 à 18 mois, croit pour sa part Gerard Cassidy, analyste chez RBC Marchés des capitaux.

Chaque transaction doit toutefois être évaluée au mérite, car une acquisition en soit n’est pas le gage de bons rendements financiers.

«On dit dans l'industrie qu'une banque est toujours vendue, mais jamais achetée. Il se fait très peu de transactions hostiles dans l’industrie. Il faut marier deux cultures et les dirigeants en place ne veulent pas souvent céder leur place», ajoute M. Cassidy.

D’ailleurs, les dirigeants de BB&T Corp. (BBT, 50,24$US) et de SunTrust Banks (STI, 64,37$US) ont déjà prévu un plan de succession à la tête de la sixième banque américaine jusqu’en 2022.

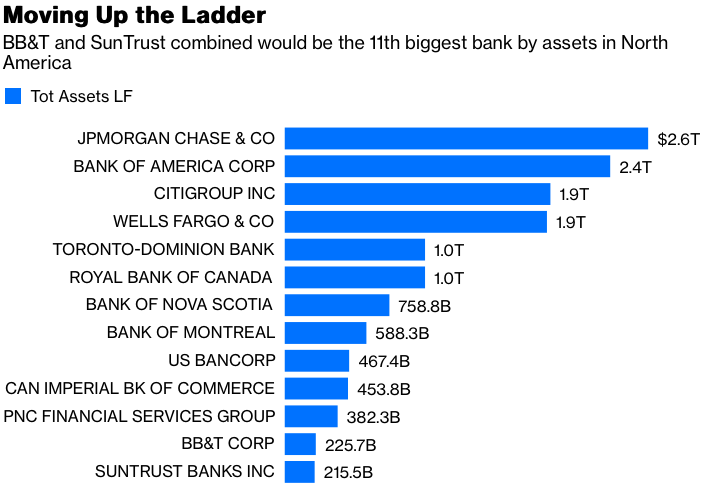

BB&T et SunTRust se hisseront au 11e rang en Amérique du Nord. (Source: Bloomberg)

Si une nouvelle poussée de transactions majeures et rentables est loin d’être sûre, celle de BB&T et de SunTrust plaît aux financiers.

La fusion comporte des caractéristiques uniques qui seront difficiles à reproduire pour d’autres, estime Erika Najarian, analyste chez Bank of America Merrill Lynch.

«Les marchés géographiques des deux banques sont parfairement complémentaires. Leurs dirigeants ne sont pas tombés non plus dans le piège d’une transaction à fort prix dont les retombées seraient modestes», écrit-elle.

L’échange d’actions accorde une plus-value de seulement 7% aux actions de SunTrust par rapport à leur cours avant l’annonce.

Les marchés de la Caroline du Nord jusqu’en Floride, en passant par la Géorgie, le Tennessee et le Texas, sont parmi les plus attrayants au pays, note aussi Terence James McEvoy, directeur général et analyste bancaire du conseiller indépendant Stephens.

Quelque 24% ou 740 des succursales des deux banques se situent à deux milles l’une de l’autre.

Des fermetures sont à prévoir et dépendront des services que chacune d’elles offre.

Les synergies annuelles annoncées de 1,6G$US d’ici 2022 exigeront des frais d'intégration de 2G$US.

Le test financier

Cette fusion d’égaux est bien reçue surtout parce que l’échange d’actions relèvera d’environ 6% la valeur comptable tangible de BB&T, tout en préservant un ratio de capitaux propres satisfaisant, une rare combinaison dans les transactions bancaires, indique Lana Chan, de BMO Marchés des capitaux.

Le PDG de BB&T Kelly King fait miroiter un rendement interne sur le capital investi de 18% et l'ajout de 13% au bénéfice par action, d'ici 2021.

Ensemble, l’actif de 442G$US des deux banques reste aussi inférieur au seuil de 750 G$US qui impose le plus de supervision et de contraintes réglementaires.

La stratégie est avant tout «défensive», car les deux institutions ont besoin d’économies d’échelle pour investir dans les nouvelles technologies numériques et mieux rivaliser les grandes banques.

BB&T a déjà prévu la création d'une cellule d'innovation, à Charlotte en Caroline du Nord, pour en faire une priorité pendant que l'intégration occupe les dirigeants.

«Il est clair qu’après quatre ans de profits record, les banques se préparent à un ralentissement et au rétrécissement des marges. La réduction des coûts devient un levier de rentabilité recherché», indique M. Cassidy.

Un facteur politique a peut-être joué aussi, avance aussi l’analyste de RBC. Les deux banques appréhendent peut-être qu’un Congrès démocrate devienne moins favorable à la consolidation bancaire après les élections de 2020.

Ces considérations n’empêchent pas certains financiers tels que Marty Mosby, directeur de la stratégie chez Vining Spark, d’énumérer une série de mariages potentiels entre PNC Financial Services (PNC, 121,24 $US) et Regions Financial Corp. (RF, 14,55$US), US Bancorp (USB, 24,22$US) et Comerica (CMA, 82,34$US) ou encore entre la banque M&T Bank (MTB, 165,40$US) et Citizens Financial Group (CFG, 35,32$US).