Le meilleur mois de janvier depuis 1987 succède au pire mois de décembre depuis 1929 (Sources : Bloomberg)

Les Bourses ont encore une fois magistralement démontré qu’il ne sert à rien de réagir aux sautes d’humeur des marchés.

L’investisseur moyen bénéficie encore d’un précieux avantage: il n’a pas à battre le marché à court terme.

Heureusement, parce que les deux derniers mois donnent le vertige.

Le pire mois de décembre depuis 1931 (- 9%) a donné naissance au meilleur mois de janvier depuis 1987 (+ 8%), aux États-Unis.

Le S&P/TSX coiffe le S&P 500 avec un bond de 8,5%, son plus fort mois de janvier depuis 1989.

Découvrez les gagnants et les perdants de la semaine ici

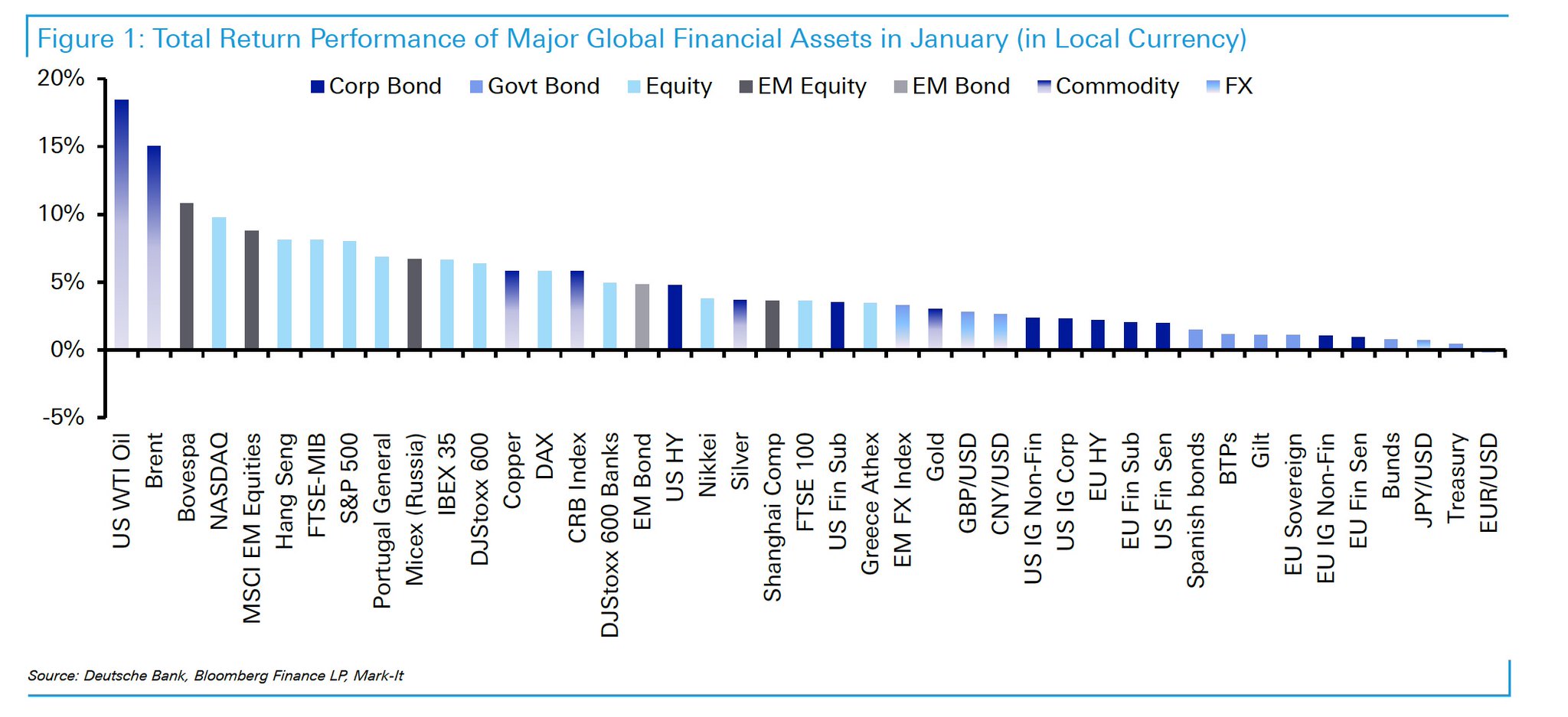

Quelque 38 placements répertoriés par Deutsche Bank ont procuré un rendement total positif en janvier, alors que l’an dernier toutes les classes d’actif étaient dans le rouge, à part le dollar américain et les bons du Trésor à court terme.

Quelque 33 Bourses du monde se sont appréciées en janvier. Les obligations de pacotille ont connu leur meilleur mois de janvier en dix ans tandis que les matières premières ont affiché leur meilleur début d'année depuis 2003, selon Bloomberg.

L'envers de 2018: 38 classes d'actifs affichent des rendements positifs en janvier (Source: Deutsche Bank)

Comme c’est arrivé une soixantaine de fois depuis 2009, les marchés ont poussé un soupir de soulagement parce que les pires craintes ne se sont pas matérialisées.

Le volte-face de la Fed, qui met au rencart sa hausse graduelle des taux, a réveillé l’appétit du risque en repoussant le risque de récession. De nombreux investisseurs les poches remplies de liquidités ont remis leur cagnotte au travail.

Les signes de rapprochement entre Washington et Pékin dans leur guerre commerciale avaient déjà amélioré le climat boursier.

Les solides résultats annuels et les orientations pour 2019 diffusés par la moitié des entreprises du S&P 500 à ce jour ont aussi atténué les pires inquiétudes.

La Fed surprend

Le pivot de la Fed fait le plus jaser parce que certains y voient une pause dans la hausse des taux tandis que d’autres estiment que la banque centrale ouvre la porte à une baisse possible du taux directeur plus tard cette année.

Le placement le plus à contrecourant actuellement est d’ailleurs de miser sur d’autres hausses de taux en 2019, indique Michael Hartnett, stratège en chef de Bank of America Merrill Lynch.

D’autres se demandent si la Fed flaire un ralentissement de l’économie américaine qu’on ne voit pas encore dans la forte croissance de l’emploi et le rebond des commandes manufacturières en janvier, aux États-Unis.

Enfin d’autres encore croient que les investisseurs ont tort d’espérer que la remontée des taux est terminée.

«La Fed s’est mise sur la touche parce que les pressions inflationnistes diminuent, ce qui lui permet de patienter après neuf hausses de taux », explique Martin Roberge, stratège quantitatif de Canaccord Genuity.

L’indice des prix payés du sondage manufacturier ISM de janvier révèle que les cours de quinze matériaux ont baissé tandis que ceux de onze autres ont augmenté.

Un indicateur de la moyenne du nombre mensuel de matières premières à la hausse, sur une période de trois mois, est au plus faible depuis mars 2016.

À cette époque, le taux d’inflation était de 1,1% au lieu de l’actuel 1,9%, rappelle Bespoke Investment Group.

M. Hartnett est de ceux qui croient que le rebond boursier peut durer, du moins à court terme.

« La posture encore très prudente de la majorité des investisseurs milite pour d'autres gains »

Le stratège cite les placements records dans les bons du Trésor des clients fortunés de la banque ainsi que les retraits records de 82 G$US des fonds d’actions américains depuis trois mois.

Le retour des investisseurs aux marchés émergents, la récente performance de l’indice coréen et le rebond des obligations de pacotille lui font aussi croire que la Bourse peut arracher d’autres gains.

Période de consolidation à prévoir?

Tony Dwyer, analyste des marchés américains pour Canaccord Genuity, entrevoit toujours le S&P 500 s’offrir un nouveau sommet en 2019, mais une période de consolidation s’impose après le «rebond extrême» de 14% depuis le plancher de la veille de Noël.

«Techniquement, la Bourse revisite habituellement son premier plancher avant de reprendre sa hausse, mais cette fois le virage de la Fed et le rebond spectaculaire des conditions de crédit diminuent les probabilités d’un tel test», explique le financier.

Une ré-accélération de l’économie mondiale - qui réagira en décalé au recul des taux, du pétrole et du dollar américain - est favorable à la Bourse canadienne, estime aussi son collègue M. Roberge.

Non seulement le S&P/TSX a-t-il une composition plus cyclique que la Bourse américaine, mais l’indice torontois devrait profiter de la préférence des investisseurs pour les marchés, les secteurs et les titres sous-évalués, après un dernier hourra de la part des chouchous de croissance, prévoit le financier de Montréal.

Alors que les prévisions de bénéfices du S&P 500 risquent de connaître une autre révision à la baisse plus tard cette année, les attentes sont modestes pour les sociétés de l’indice torontois, ajoute-t-il.

Cette divergence explique pourquoi son cours-cible de 2730 pour le S&P 500 à la fin de 2019 est à peine 1,1% de plus que son niveau actuel.

En revanche, M. Roberge croit que le S&P/TSX peut s’apprécier d’encore 3% à 16 000.

Double stratégie à court terme

Après une reprise de courte durée, une récession américaine au deuxième semestre 2020 est fort possible, à moins que de nouvelles mesures de relance électorales par Trump et un assouplissement monétaire par la Fed réussissent à reporter l’inévitable encore une fois.

D’ailleurs, les taux d’intérêt américains de 10 ans ont peu réagi au volte-face de la Fed, ces derniers jours. Le taux repère a diminué de 2,80% le 18 janvier à 2,69% le 1er février.

Ce signal de prudence milite pour une stratégie mixte à court terme.

Un panier de secteurs «défensifs» (pipelines, aurifères, consommation de base, fonds immobiliers) côtoie les deux secteurs cycliques encore sous-évalués de l’énergie et des métaux de base.

Ces industries «défensives» peuvent même devenir encore plus chères tant que les investisseurs rechercheront de la protection à tout prix.

«Cette période de surenchère peut durer tant que les taux à long terme resteront bas», explique le stratège quantitatif de Montréal.

Les fonds immobiliers à capital fermés (FPI ou REITs) sont particulièrement bien placés pour profiter du récent déclin des taux.

En revanche, M. Roberge préfère les banques canadiennes aux fournisseurs de télécommunications dont les titres sont vraiment trop chèrement évalués à son goût.

Une fois que le S&P/TSX aura atteint sa cible de 16000 à la fin de 2019, il sera temps de reconsidérer cette préférence sectorielle.

Aux États-Unis, M. Roberge mise sur les constructeurs d’habitation qui bénéficient du nouveau recul des taux et la biotechnologie qui devrait profiter de meilleures marges.