[Photo : Bloomberg]

Il y a plusieurs facteurs qui expliquent ma position, et aucune ne repose sur du dogmatisme. En fait, je comprends ces lecteurs, car j’ai aussi souvent écrit que les investisseurs doivent privilégier les secteurs dans lesquels ils sont à l’aise et qu’ils comprennent. Je peux par exemple aimer le secteur médical pour de nombreuses raisons alors que vous n’y trouvez aucun intérêt. Et c’est correct.

Ce n’est pas parce que Warren Buffett ou n’importe autre gestionnaire réputé investit massivement dans le secteur financier que vous devez nécessairement faire de même. Le marché boursier est assez grand pour y trouver des secteurs et des titres intéressants peu importe vos intérêts particuliers (c’est moins vrai toutefois au Canada).

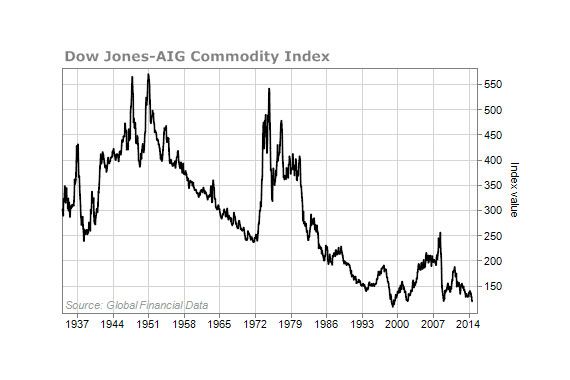

Ceci dit, il y a un piège particulier au secteur des ressources qui le rend dangereux pour l’investisseur à long terme. Et j’ai trouvé un superbe graphique (voir ci-contre) qui l’illustre à merveille. Ce piège est simplement le fait que la dynamique des prix des matières premières à long terme est négative et pas seulement un peu.

Le graphique à long terme du Dow Jones-AIG Commodity Index (indice composé de 19 matières premières importantes) est révélateur et puissant à cet égard. D’un coup d’œil, vous pouvez constater que la tendance des prix est vraiment baissière, beaucoup plus que vous le pensez.

Par exemple, le sommet ultime de cet indice a été atteint en 1950, à environ 575. J’ai bien écrit 1950, soit bien avant la naissance de la plupart des lecteurs de ce blogue. Maintenant, essayez de faire de l’argent en investissant dans un secteur dont les prix baissent depuis plus de 60 ans. Je ne dis pas que c’est impossible, mais admettez que c’est comme tenter de courir avec un puissant vent de face ou plus exactement en plein ouragan.

Je sais que bien des lecteurs penseront que c’est exagéré comme commentaire, prétextant qu’il y a bien eu des périodes fastes. Et c’est vrai.

La plus récente a eu lieu au début des années 2000 et s’est terminée en 2008. Ainsi, d’un creux d’environ 127 en 1997, l’indice Dow Jones-AIG a atteint un sommet à environ 250 en 2008. Vous auriez donc pu, en théorie, doubler votre argent en achetant cet indice.

Mais n’oubliez pas que même à 250, cet indice était loin, ouf très loin de son sommet historique atteint 50 ans plus tôt. Et que depuis, disons-le gentiment, il a dégringolé assez violemment, perdant 50% de sa valeur en atteignant 122 plus tôt cette année.

En passant, je lis des commentaires et j’ai même écrit un texte à cet égard à l’effet que le secteur avait tellement baissé qu’il deviendrait un achat. Un regard sur le même graphique refroidirait les ardeurs de bien des investisseurs.

En effet, on observe que ce secteur peut baisser pendant bien des années. Après le sommet des années 1950, il a fallu attendre 20 ans avant d’atteindre un creux, soit à environ 250 en 1972. C’est long 20 ans, même quand on se dit investisseur à long terme. On remarque que l’indice en 2008 n’a fait que rebondir à son sommet de 1972, une performance pas si glorieuse après tout!

Mon point central est qu’investir est difficile en soi, très difficile. Alors, pourquoi se compliquer la vie en investissant dans un secteur qui est fondamentalement perdant à long terme?

Personnellement, j’aime mieux augmenter mes chances en optant pour les secteurs où la dynamique des prix est moins destructrice à long terme.

Bernard Mooney

P.S. En jetant un œil à ce graphique à long terme du Dow Jones-AIG Commodity Index on comprend instantanément que l’idée voulant que les ressources naturelles soient une protection contre l’inflation est erronée, pour ne pas choisir de mot plus offensant…