(Photo: 123RF)

EXPERT INVITÉ. Une personne retraitée peut tirer ses revenus de plusieurs sources :

- Des régimes de retraite publics (Régime de rentes du Québec (RRQ), pension de la Sécurité de la vieillesse (PSV) et parfois le Supplément de revenu garanti (SRG));

- Parfois d’un régime de retraite d’employeur;

- Parfois de ses revenus de travail ou de location;

- De ses épargnes (REER, CELI ou épargnes non enregistrées).

Si les prestations des régimes de retraite publics sont pleinement indexées (ajustées à l’inflation), celles des régimes de retraite d’employeurs ne le sont pas toujours et les revenus tirés des épargnes demeurent à la discrétion des retraités.

L’importance de l’indexation des revenus

Même si de nos jours, l’inflation demeure relativement faible ( ) et qu’on est très loin de l’hyperinflation du début des années 80 (10,15 % en moyenne pour les années 1978 à 1982), elle demeure un facteur qui ne peut être ignoré. En consultant les Normes d’hypothèses de projection de l’IQPF, on constate qu’on peut raisonnablement utiliser un taux d’inflation futur égal à 2,00 % pour faire des projections financières. Cela implique que le retraité de 60 ans qui vit aujourd’hui confortablement avec un revenu de retraite de 30 000 $ aura fort probablement besoin d’un revenu de retraite de plus de 54 000 $ dans 30 ans afin de simplement conserver ce pouvoir d’achat qui lui convient aujourd’hui. La durée de 30 ans correspond approximativement à son espérance de vie. A contrario, celui qui touche un revenu stable (sans aucune indexation) de 30 000 $ verra son pouvoir d’achat diminuer à un peu plus de 16 500 $ (en dollars d’aujourd’hui) dans 30 ans, une perspective probablement inintéressante! Il semble donc avisé et prudent de viser un revenu de retraite global indexé et donc de prévoir le décaissement de ses épargnes en conséquence.

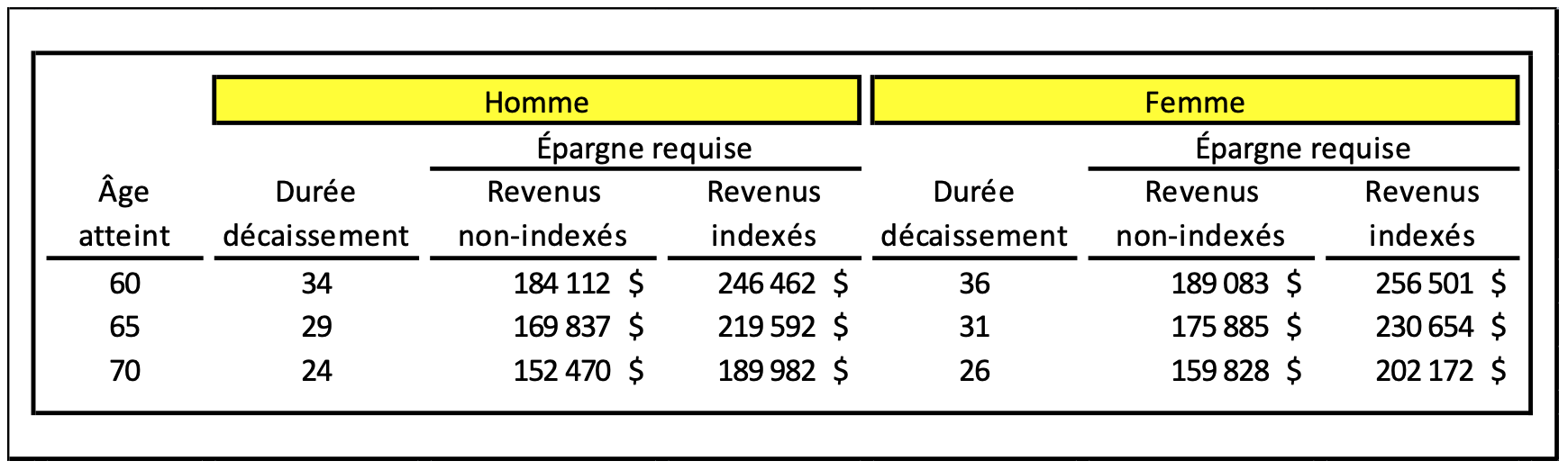

Coût de l’indexation des revenus de retraite

Il faut toutefois réaliser que viser un revenu global indexé coûte cher, très cher. Le tableau suivant présente le capital nécessaire, dans un véhicule enregistré (REER, CRI, FERR, FRV ou CELI), pour générer, pendant une période de décaissement raisonnable, un revenu annuel de 10 000 $. Dans le cas d’un REER, d’un CRI, d’un FEER ou d’un FRV, ce revenu annuel de 10 000 $ sera évidemment imposable. À l’inverse, si le véhicule utilisé est le CELI, ce revenu annuel sera exempt d’impôts. Par contre, parce que le rendement des actifs non enregistrés (hors des véhicules nommés plus haut) est imposé annuellement, le tableau s’applique plus difficilement à ceux-ci.

Les calculs ont été effectués en utilisant les Normes d’hypothèses de projections de l’IQPF pour 2020. Ils sont basés sur une durée de décaissement raisonnable, un taux d’inflation annuel de 2,00 % et un rendement net de 4,00 %, qui correspond, toujours selon les Normes d’hypothèses de projection de l’IQPF, au rendement à long terme d’un portefeuille équilibré avec des frais annuels approximatifs de 1,00 %. La durée de décaissement raisonnable qui apparaît au tableau représente le nombre d’années jusqu’à l’âge où l’individu a 25 % de probabilité d’être toujours en vie.

Source : ConFor financiers inc.

Selon ce tableau, on peut estimer qu’un homme de 65 ans qui désire tirer de son REER un revenu annuel non indexé de 30 000 $ (3 x 10 000 $) aura besoin d’un montant de 509 511 $ (3 x 169 837 $). Si ce même homme visait plutôt un revenu de 30 000 $ indexé à l’inflation, donc un pouvoir d’achat constant, il aurait besoin d’un montant de 658 776 $, soit 29 % d’épargne supplémentaire!

Pour cet homme de 65 ans, viser un revenu indexé de 30 000 $ nécessitera donc un effort d’épargne supplémentaire de 29 %. S’il commence avec le même montant d’épargne (509 511 $), il aura un revenu de départ moindre, c’est-à-dire que s’il désire conserver un pouvoir d’achat constant (donc un revenu indexé à l’inflation), il devra se contenter d’un montant de 23 203 $ en dollars d’aujourd’hui.

Conclusion

On constate donc que viser un revenu de retraite indexé implique un effort d’épargne supplémentaire significatif. L’alternative, soit viser un revenu constant, implique littéralement un appauvrissement annuel du retraité.

Martin Dupras, A.S.A., Pl. Fin., M. Fisc., ASC