Plusieurs firmes de fonds communs de placement (FCP) élargissent leur gamme de produits et offrent désormais des fonds négociés en Bourse (FNB). C'est le cas de Placements Mackenzie qui existe depuis près de 50 ans. Cette dernière a lancé ses premiers FNB au printemps dernier.

Elle souhaite ainsi combler la demande de titres obligataires, un de ses champs d'expertise. C'est d'ailleurs la même équipe de placement qui gère les fonds communs et ces FNB. Sans surprise, les frais de gestion de ces quatre FNB à revenu fixe, qui oscillent entre 55 et 65 points de base, sont bien inférieurs à ceux de leurs fonds communs, qui présentent des stratégies semblables.

FNB versus Fonds communs

Pourquoi alors un investisseur de détail voudrait-il acheter un fonds commun si le FNB est nettement moins coûteux ? « On ne peut pas seulement s'attarder aux frais de gestion. Il y a aussi des frais de transaction ou de courtage rattachés à l'achat d'un FNB. Pour certains plus petits investisseurs ou ceux qui font des prélèvements automatisés de plus petits montants tous les mois, le fonds commun peut être une meilleure option », justifie Michael Cooke, vice-président principal et responsable des fonds négociés en Bourse chez Placements Mackenzie.

« Généralement, si un fonds commun et un FNB adoptent la même stratégie indicielle, soit de reproduire le S&P 500 par exemple, le titre coté en Bourse sera le moins coûteux en raison de la structure du produit. Avec un fonds commun de placement, l'émetteur doit notamment fournir des relevés fiscaux aux clients. Ces frais administratifs n'existent pas avec un FNB », explique Félix Duchaîne, analyste de produits d'investissement chez Valeurs mobilières Desjardins.

Même s'il a franchi le cap des 100 milliards de dollars d'actif sous gestion en mai dernier, le FNB a encore quelques progrès à faire avant de rejoindre son grand frère le fonds commun de placement, dont le marché est 10 fois plus important.

« Les FNB sont maintenant perçus comme un complément aux fonds communs de placement et aux titres individuels ou à un autre choix par rapport à ces produits », affirme Alain Desbiens, vice-président, ventes FNB BMO, Est canadien, BMO Gestion d'actifs. Ils sont particulièrement appréciés des investisseurs qui recherchent une diversification à l'échelle internationale ou des titres à revenu fixe pour la portion obligataire de leur portefeuille.

Gestion passive ou gestion active ?

Il existe aujourd'hui quelque 400 FNB dont les stratégies sont très diverses. Mais sachez que malgré une industrie en ébullition, environ 90 % des FNB au Canada suivent une stratégie dite passive en reproduisant un indice de référence, comme le S&P/TSX.

Franco Di Iorio est un fervent partisan de la gestion indicielle passive. Le gestionnaire de portefeuille chez Peak Gestion privée investit pratiquement l'entièreté des avoirs de sa clientèle dans des FNB indiciels. « Sur une longue période, les gestionnaires actifs ne battent pas les indices après les frais, c'est une réalité documentée. N'oublions pas que certains FNB indiciels coûtent aussi peu que 5 à 10 points de base (0,05 % à 0,10 %), par rapport à 2 % environ avec un fonds commun. Cela peut faire une différence importante sur une période de 10 ans », remarque le gestionnaire de portefeuille. Ce dernier facturera cependant des frais pour gérer l'actif de son client, alors que les frais de 2 % du FCP incluent notamment une commission de suivi qui sera versée au conseiller.

Cependant, la gestion active n'a pas dit son dernier mot, comme en témoigne la croissance des FNB à bêta judicieux (smart beta). D'après des données de BMO, ce marché a doublé depuis cinq ans et représente environ 12 % de l'offre. Soulignons que le terme bêta judicieux inclut un éventail de stratégies qui vont de la gestion purement active à un style de gestion plus passif, soit des stratégies d'indexation dite « améliorée ».

La prolifération de produits des dernières années a de quoi donner le tournis aux investisseurs. Le site d'information financière Morningstar nous rappelle que la plupart de ces FNB visent à améliorer le profil de rendement ou de risque d'un indice boursier traditionnel. On peut donc viser à battre un indice en sélectionnant des titres qui versent plus de dividendes, par exemple. On pourrait aussi vouloir réduire le risque en optant pour des titres qui ont une faible volatilité ou même l'augmenter en sélectionnant des titres plus volatils.

« Les FNB à faible volatilité ont connu beaucoup de succès récemment en battant les indices boursiers », souligne Alain Desbiens. Ces titres permettent de réduire le risque d'un portefeuille en atténuant les hauts et les bas du marché. On souhaite donc réaliser une plus-value tout en protégeant le portefeuille contre des corrections boursières en sélectionnant des titres moins volatils ou moins sensibles au marché. Ces FNB performeront souvent bien dans un marché baissier, mais peuvent aussi présenter un biais sectoriel, soulignent plusieurs experts. Il faut donc bien comprendre comment les titres sont sélectionnés et ce dans quoi on investit.

Les frais de gestion des FNB à gestion active sont également plus élevés que ceux d'un FNB indiciel puisqu'on fait appel à un gestionnaire de portefeuille, ou encore, parce qu'on établit des règles strictes au moyen d'un modèle quantitatif. « Contrairement aux fonds communs de placement gérés activement, la méthodologie d'investissement est transparente, et on peut connaître en tout temps la répartition d'actif, les secteurs et les titres sélectionnés », note Alain Desbiens.

« Je ne crois pas que les nouveaux FNB à gestion active puissent battre à long terme les indices. Payer jusqu'à 1 % pour ce genre de FNB, cela n'en vaut pas la peine », croit Franco Di Iorio. Ce dernier mise essentiellement sur une diversification internationale, mais il achète aussi selon les conditions du marché des FNB d'actions de petite capitalisation ou qui ont un biais valeur. Ces stratégies ont fait leurs preuves et ne coûtent pas trop cher, dit-il.

Le choix d'une stratégie plus active dépendra également des anticipations des marchés. « Le marché obligataire n'est plus aussi liquide depuis la crise financière, les titres individuels sont plus rares, les coûts de transaction, plus élevés, il est également plus difficile d'être bien diversifié. À cause de la baisse continue des taux d'intérêt, obtenir des rendements nets décents après frais n'est pas simple », estime pour sa part Michael Cooke. Selon lui, les FNB à revenu fixe sont une bonne façon de contourner ces problèmes.

Des stratégies de plus en plus complexes

Sachez que certains FNB utilisent des stratégies d'investissement qui se rapprochent de celles des fonds d'investissement spéculatifs, communément appelés hedge funds. C'est le cas des FNB avec effet de levier,, qui peuvent doubler le rendement quotidien d'un indice, mais qui peuvent également vous faire perdre beaucoup d'argent. « Ces produits ne sont pas conçus pour être détenus longtemps. Certains FNB intègrent des contrats à terme. On achètera par exemple des contrats sur le pétrole afin d'offrir une exposition à ce produit. Cela peut être dommageable si la stratégie sous-jacente ne vous est pas familière », confirme Félix Duchaîne. « Ces stratégies s'adressent aux spéculateurs et aux investisseurs institutionnels », ajoute Yves Rebetez, analyste financier et directeur général d'ETF Insight, un site d'informations consacré aux FNB au Canada.

Comme l'indique le stratège FNB John Gabriel, sur le site de Morningstar, l'investisseur de détail peut se construire un portefeuille bien diversifié et peu coûteux tout simplement en répartissant 80 % de son actif dans un portefeuille stratégique constitué de quatre ou cinq fonds FNB indiciels. « La stratégie se résume à trois mots : acheter, conserver et rééquilibrer. Une stratégie de ce genre aide à s'assurer que les investisseurs achètent à bas prix et vendent à prix fort », note-t-il. Quant aux 20 % restants, l'investisseur avisé pourra les placer de manière plus tactique dans différentes stratégies actives.

« Chaque FNB possède ses qualités propres et il faut choisir en fonction de la stratégie proposée, de la méthodologie d'investissement, et de la capacité du fonds à se coller le plus près possible d'un indice lorsqu'il s'agit de FNB à gestion passive », souligne Félix Duchaîne. Il est également important de lire le prospectus pour avoir le menu détail du fonds.

Fermeture d'un FNB

Lorsque deux FNB présentent des stratégies semblables, toutes choses étant égales par ailleurs, on devrait acheter celui qui a le plus d'actif sous gestion.

Il peut en effet arriver qu'un fournisseur annonce la fermeture d'un FNB. Certaines stratégies sont si pointues que peu d'investisseurs s'y intéressent, et le FNB devra être fermé quelques années après son lancement en raison de frais d'exploitation trop élevés. Dans un tel cas, on remboursera simplement les détenteurs de parts. « Ce n'est pas vraiment un risque pour l'investisseur. Le principal inconvénient sera d'ordre fiscal, puisqu'on pourrait réaliser des gains en capital qu'on ne souhaitait pas nécessairement », explique Félix Duchaîne.

Plusieurs institutions financières vendent des FNB, et de nombreux sites spécialisés proposent des portefeuilles modèles, notamment en gestion passive. Ceux qui font affaire avec un conseiller en placement pourront en acheter par l'entremise de ce dernier. L'investisseur de détail peut également s'en procurer directement par l'intermédiaire d'une firme de courtage à escompte.

Stratégie indicielle ou gestion indicielle

Technique de gestion qui tente de reproduire le plus fidèlement possible la performance d'un indice de référence. On détiendra souvent les mêmes titres qu'un indice et dans les mêmes proportions. Par exemple, une stratégie indicielle en actions canadiennes essaiera de reproduire le plus fidèlement possible le rendement de l'indice S&P/TSX de la Bourse de Toronto.

Stratégie passive ou gestion passive

Technique de gestion qui consiste à répliquer le marché sans aucune analyse préalable. On ne prend aucune décision de placement. Selon les adeptes de cette stratégie, les cours boursiers incorporent déjà toute l'information disponible, on ne peut battre le marché...

Gestion active

Technique de gestion de portefeuille qui nécessite une intervention humaine. Le gestionnaire achète et vend des titres spécifiques dans le but d'obtenir une performance supérieure à celle du marché. On analyse le marché à l'aide d'études financières, on juge si un titre est coûteux ou non.

Indexation « améliorée » ou stratégique

Stratégie qui se rapproche de celle de la gestion indicielle. À défaut de détenir exactement les mêmes titres dans les mêmes proportions qu'un indice quelconque, on change la pondération en mettant l'accent sur un facteur en particulier (la volatilité des titres, les dividendes, les titres valeurs, etc.).

Biais valeur

Sélection de titres que l'on estime sous-évalués ou mal évalués par les investisseurs. Le cours de ces titres devrait croître lorsque le marché comprendra son erreur. Ce sont des titres dont le ratio cours/bénéfice est bas.

Effet de levier

Un FNB avec effet de levier va amplifier à la baisse ou à la hausse le mouvement d'un indice de référence. On emprunte pour augmenter le montant investi dans le marché. On peut ainsi doubler ou même tripler ses profits, mais aussi ses pertes. Ce produit de placement est composé de contrats à terme.

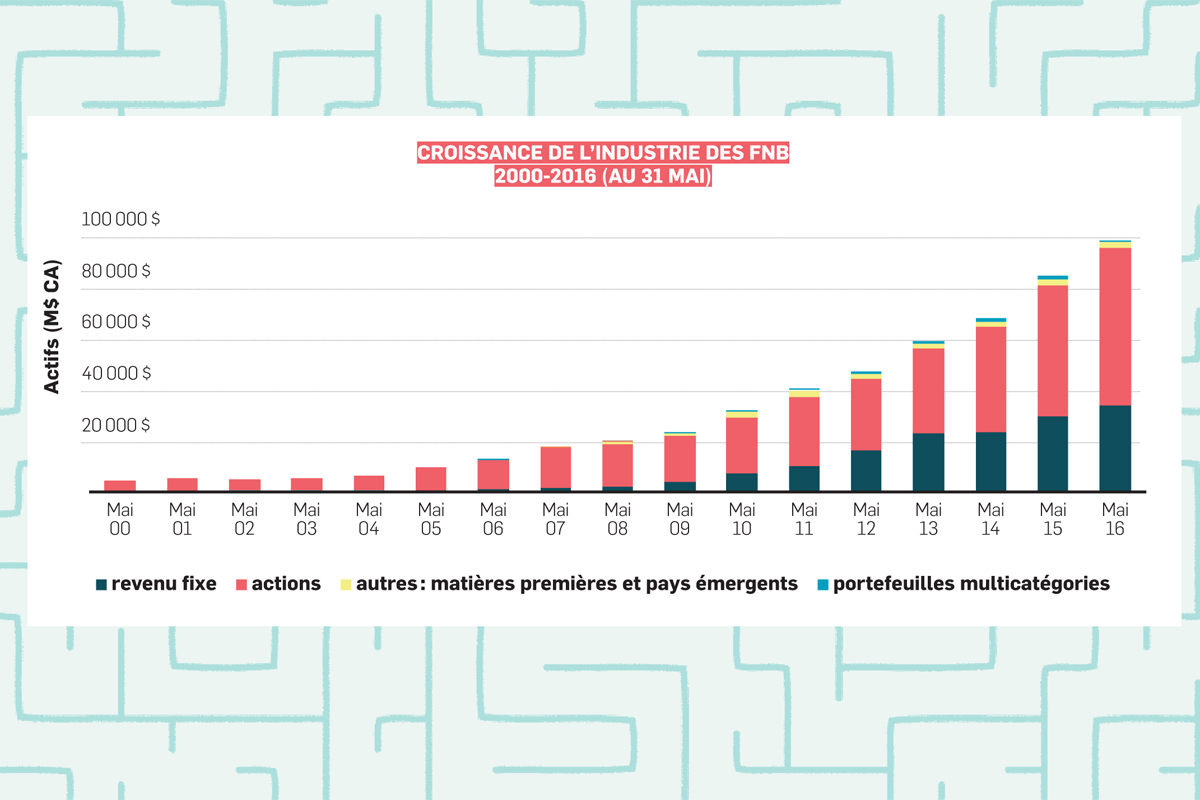

Les FNB au Canada : quelques chiffres

Le cap des 100 milliards de dollars d'actif sous gestion a été dépassé le 31 mai 2016. Ce montant a doublé depuis quatre ans. Il est presque 10 fois plus élevé qu'en 2006.

17 fournisseurs (au 31 juillet 2016)

2 acteurs se partagent près de 80 % du marché : BlackRock Canada et BMO Gestion mondiale d'actifs. Vanguard suit en 3e position, avec moins de 10 % des parts de marché.

Nombre de titres en circulation : plus de 400. Il y en avait une trentaine il y a 10 ans.

Les FNB en actions représentent plus de 60 % de l'actif, et le revenu fixe, près de 35 %.

(Sources : ETF insight, BMO, Bloomberg)