(Photo: 123RF)

Depuis 1974, il est permis, pour un particulier, de cotiser au REER de son conjoint marié. En 1993, on a étendu cette option aux conjoints de fait. Si la stratégie de cotiser au REER du conjoint peut souvent s’avérer profitable, un retrait hâtif de ces sommes pourrait avoir des conséquences fâcheuses.

Avantage de la stratégie

Imaginons un couple avec un écart de revenu significatif durant leurs années de travail. On anticipe qu’une fois à la retraite, il existera encore un écart de revenu significatif.

Il sera donc fréquemment profitable, fiscalement parlant, de faire cotiser au REER le conjoint touchant le revenu le plus important et de verser ces sommes au nom du conjoint pour qui on anticipe le plus faible revenu de retraite.

Ce faisant, on profitera d’une déduction maximale au moment de la cotisation et on imposera éventuellement ces sommes au taux marginal le plus bas dans le couple, lors des retraits.

Les conjoints de fait devraient faire preuve de prudence avec cette stratégie, ces derniers n’étant pas protégés par les règles du patrimoine familial en cas de séparation.

Retrait hâtif

Si cette stratégie est habituellement avantageuse, un retrait hâtif des sommes pourrait toutefois avoir des conséquences fâcheuses. En effet, si un retrait est effectué d’un REER de conjoint avant qu’un délai de trois 31 décembre ne se soit écoulé, une règle d’attribution s’applique.

Selon cette règle d’attribution, l’impôt sur ce retrait devra être payé non pas par le conjoint au nom de qui on aura effectué la cotisation REER, mais bien par le conjoint qui a effectué la cotisation, éliminant ainsi l’avantage de la stratégie.

Le délai à respecter est le passage de trois 31 décembre ou deux années civiles complètes. Par exemple, si Marie effectue une cotisation de 5 000 $ au REER de Marcel le 21 septembre 2019, le délai courrait jusqu’au 1er janvier 2022. Tout retrait effectué avant cette date sera imposé dans les mains de Marie.

Il faut savoir aussi que pour l’application de cette règle, tous les REER de conjoint de Marcel sont essentiellement considérés comme un seul et même compte.

En reprenant l’exemple précédent, si Marcel effectuait en 2020 un retrait d’un autre compte conjoint auquel Marie n’avait pas cotisé depuis plus de dix ans, ce retrait serait quand même imposé dans les mains de Marie, jusqu’à concurrence de la cotisation effectuée de 5 000 $.

La règle du dernier entré, premier sorti (last-in, first-out) s’applique.

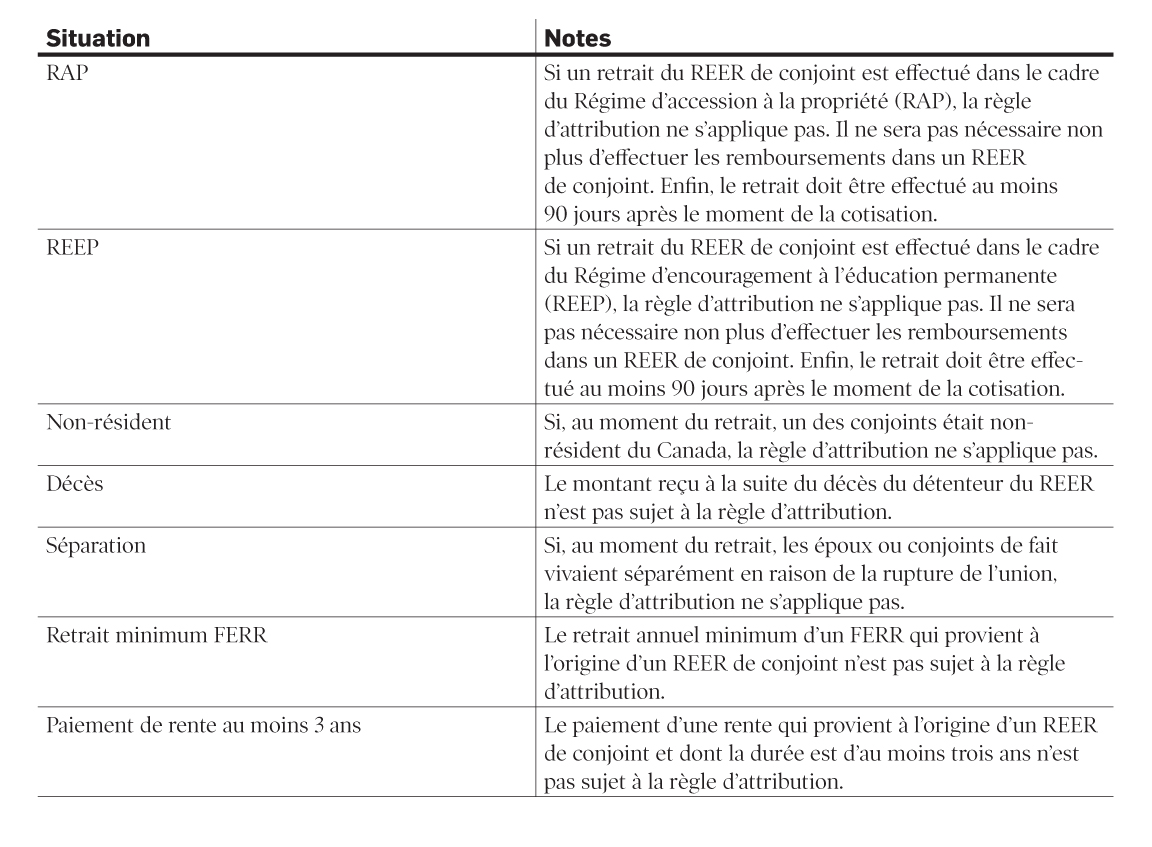

Situations où la règle d’attribution ne s’applique pas

Sachant que l’application de cette règle d’attribution élimine habituellement tout l’avantage de cotiser au REER du conjoint, on tentera de l’éviter. Voici quelques situations où l’application de cette règle est suspendue, même en cas de retrait hâtif :

Conclusion

Il est habituellement préférable d’éviter les retraits hâtifs d’un REER de conjoint, mais si un tel retrait s’avérait inévitable, les exceptions présentées ici pourraient limiter les dégâts potentiels!

Martin Dupras, A.S.A., Pl. Fin., M. Fisc., ASC