ANALYSE. À moins d'avoir complètement décroché de l'actualité économique pendant la saison estivale, l'investisseur ne peut ignorer que la Réserve fédérale (Fed) rendra sa prochaine décision sur le taux directeur le 31 juillet prochain et que celle-ci aboutirait vraisemblablement à un assouplissement de la politique monétaire.

Le marché semble n'en avoir que pour la Fed. Il y a bien une guerre commerciale en suspens et une période des résultats qui bat son plein, mais pour le moment, c'est la banque centrale américaine qui est la source de l'émotivité sur les parquets.

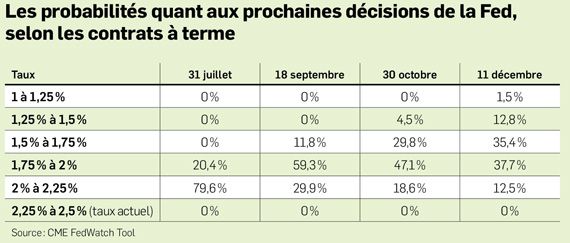

Depuis début juin, l'espoir d'une réduction du taux directeur à la fin du mois a donné un élan au S&P 500 à New York, qui a franchi de nouveaux sommets historiques. Tous les courtiers prévoient que la Fed réduira son taux directeur d'au moins 25 points de base à la fin du mois, selon le CME Group, propriétaire de la Bourse de Chicago. L'unanimité s'effrite pour la suite des choses, tandis que les stratèges entrevoient soit aucune réduction soit jusqu'à trois autres réductions après celle de juillet, selon les différentes prévisions que nous avons consultées.

En théorie, une diminution des taux d'intérêt est une bonne nouvelle pour les actions américaines. Avec des taux plus bas, celles-ci deviennent plus attrayantes par rapport aux obligations. De plus, une baisse du taux directeur a pour but de stimuler l'économie, ce qui profite, par ricochet, aux sociétés cotées en Bourse. Cette hypothèse écarte cependant un élément important de l'équation. Si la Fed songe à baisser les taux, c'est qu'elle voit poindre des risques économiques à l'horizon.

Cette dichotomie rend bien difficile d'anticiper quel impact la décision de la Fed aura sur le marché boursier. À cet égard, les leçons du passé sont loin d'être limpides. Le meilleur et le pire se sont côtoyés lorsque cette situation s'est présentée.

En 1995 et 1998, l'assouplissement de la politique monétaire aura permis de prolonger le cycle haussier des années 1990. Par contre, la Fed a également baissé les taux en 2001 et en 2007, juste avant l'éclatement de la bulle techno et la grande récession de 2008. On ne peut pas dire que la suite a été rose pour les marchés boursiers.

« C'est l'économie, stupide »

Le facteur déterminant sera vraisemblablement de savoir si nous tombons en récession ou non. Quand la baisse du taux directeur n'a constitué qu'une police d'assurance pour parer à un ralentissement temporaire, le marché a historiquement bien performé. Le S&P 500 est monté en moyenne de 21 % dans les 12 mois suivant la baisse lorsque cette situation s'est présentée, selon l'équipe de recherche de Barclays.

Par contre, si le premier effort d'assouplissement monétaire ne permet pas d'éviter une récession, le S&P 500 perd en moyenne 17 % au cours de l'année suivante, toujours selon Barclays. Après les premières baisses de 2000 et de 2007, plus de la moitié de la valeur du S&P 500 s'est évaporée lors des deux différents marchés baissiers qui ont commencé peu de temps après la première réduction du taux directeur.

Alors lequel des scénarios se concrétisera ? Si le marché semble enthousiaste, nombreux sont les stratèges qui sont plus prudents.

David Rosenberg, de Gluskin Sheff & Associates, croit que les actions américaines pourraient rebondir d'environ 5 % après la décision de la Fed. Poursuivre ce gain serait comme « courir après un 25 cents qui roule devant un train en marche », prévient le stratège, reconnu comme pessimiste, dans une lettre ouverte au Globe and Mail.

Le bon moment pour investir est après la dernière baisse du taux directeur. Avec une récession qu'il croit imminente, le stratège pense que la phase d'assouplissement ne fera que commencer en juillet. À la Bourse, M. Rosenberg favoriserait les titres versant de généreux dividendes, qui sont sensibles aux taux d'intérêt, comme les télécoms et les services publics.

Même les commentaires d'un optimiste comme Brian Belski, de BMO Marchés des capitaux, incitent à la réflexion. Le stratège croit que nous sommes encore dans un « gros marché haussier » qui se prolongera quelques années. Il compare la situation actuelle au contexte de 1995 où la Fed avait baissé son taux directeur alors que le mot « récession » était sur toutes les lèvres. La récession a été évitée et le marché haussier s'est prolongé.

Par contre, M. Belski maintient sa cible de 3000 points pour le S&P 500 en 2019, même si l'indice a franchi ce seuil au moment de mettre sous presse. Autrement dit, il croit que nous avons déjà obtenu les gains que nous pouvions réaliser cette année.

Il resterait tout de même des manières de s'enrichir à la Bourse dans les prochains mois, croit le stratège. Il note qu'il est possible de trouver des entreprises de croissance à prix raisonnable qui performeront bien même si les possibilités de rendements indiciels sont limitées, selon lui.

Sans décider qui a raison entre M. Rosenberg et M. Belski, le stratège de BMO Marchés des capitaux soulève tout de même un point intéressant. Dans l'impossibilité de savoir si une récession est à nos portes, mieux vaut se concentrer sur la bonne vieille recette : choisir des entreprises à bon prix qui ont de bonnes avenues de croissance devant elles. Il est temps de choisir une embarcation aussi capable de surfer sur une vague haussière que d'affronter la prochaine tempête. Qui sait vraiment comment le vent tournera ?