Pour la plupart d’entre nous, se restreindre à un budget afin d’épargner pour réaliser des objectifs futurs est difficile, notamment parce que les ressources financières sont limitées. Ne serait-il pas merveilleux de pouvoir épargner davantage sans réduire notre niveau de vie?

Évidemment, nous n’avons pas trouvé le moyen de faire tomber l’argent du ciel. Heureusement, avoir de simples connaissances peut nous éviter de petites erreurs qui, à la longue, finissent par coûter cher. Pour cette raison, nous vous présentons un élément de planification financière qui pourrait vous aider à sauver des sous… oups, des dollars!

Frais médicaux

Il est fréquent de vouloir repousser une dépense importante lorsqu’elle en suit une autre de près. Toutefois, quand ces dépenses importantes sont des frais médicaux, il peut être fiscalement avantageux de les engager et les payer dans la même période de 12 mois. En effet, les frais médicaux de la famille qui excèdent 3 % du revenu net (personnel au fédéral* et familial aux fins de l’impôt du Québec) donnent droit à un crédit d’impôt non remboursable pour frais médicaux. Vous comprendrez que lorsque vous réclamez les crédits sur vos dépenses admissibles sur plus d’une année fiscale, le compteur repart à zéro pour la seconde année. Cela dit, si la seule façon pour vous de payer les dépenses dans la même période de 12 mois était d’utiliser votre carte de crédit, alors ça ne serait probablement pas une bonne idée!

Exemple

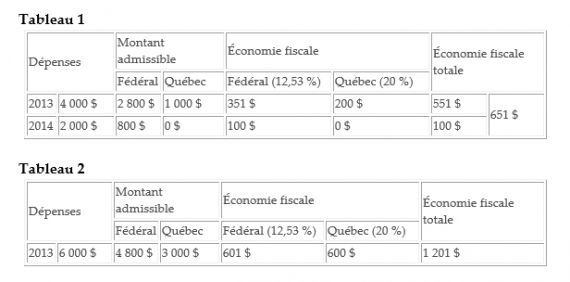

François et Marie, qui sont conjoints, ont un revenu net respectif de 40 000 $ et 60 000 $, pour un revenu net familial de 100 000 $. François s’est blessé au dos en juillet et a payé des frais de 4 000 $ en physiothérapie (il n’était pas couvert par une assurance) entre juillet et décembre.

Notons que François et Marie ont toujours regroupé leurs frais médicaux dans leurs déclarations de revenus en fonction de l’année civile.

Résultat :

Au fédéral, c’est François qui devrait réclamer le crédit pour les dépenses du couple, car son revenu net est inférieur. La portion des dépenses médicales qui ne donnera pas droit au crédit pour frais médicaux est de 1 200 $ (40 000 $ x 3 % = 1 200 $).

Au Québec, l’économie fiscale sera la même, peu importe qui réclame le crédit, puisque c’est le revenu net familial qui sert à déterminer le montant des frais médicaux ne donnant pas droit au crédit. Le montant ne donnant pas droit au crédit est de 3 000 $ (100 000 $ x 3 % = 3 000 $).

Le deuxième tableau suppose que François et Marie ont lu cette infolettre et qu’ils décident de se priver (et de priver leurs neveux et nièces) de cadeaux de Noël afin que Marie puisse recevoir son traitement dentaire en décembre.

En engageant et en payant la totalité des frais médicaux dans la même année, François et Marie ont économisé 550 $, ce qui n’est pas négligeable.

François et Marie ont une troisième option, celle de choisir une période de 12 mois différente de l’année civile. En effet, le crédit pour frais médicaux peut être réclamé pour les frais engagés et payés dans n’importe quelle période de 12 mois consécutifs se terminant dans l’année civile. Cela signifie que François et Marie pourraient décider de regrouper les frais médicaux admissibles encourus entre juillet 2013 et juin 2014 et réclamer le crédit pour frais médicaux en 2014 seulement. L’économie fiscale serait la même, mais ils devraient attendre un an avant d’avoir droit à la totalité du montant. Par contre, si le couple avait engagé des dépenses admissibles dans la première moitié de l’année 2013, ces dépenses ne pourraient pas être incluses dans le calcul du crédit pour frais médicaux qu’ils réclameront en 2014.

Choisir une période de 12 mois différente de l’année civile ajoute de la complexité pour le calcul des frais admissibles, mais en présence de dépenses importantes exceptionnelles, cela peut s’avérer un choix judicieux.

Enfin, il existe de légères différences entre les frais médicaux admissibles aux fins du crédit fédéral et ceux qui sont admissibles aux fins de l’impôt du Québec. L’Agence du revenu du Canada et Revenu Québec publient leur guide accessible gratuitement sur Internet :

Fédéral : www.cra-arc.gc.ca/F/pub/tg/rc4064/

Québec : www.revenuquebec.ca/fr/sepf/publications/in/in-130.aspx

Vous avez besoin d’un coup de main pour vous y retrouver? Le planificateur financier peut vous aider à y voir clair. Évaluer votre situation financière de façon objective, c’est son métier!

*L’impôt fédéral fixe un plafond (2 171 $ en 2014) de dépenses à partir duquel les dépenses sont admissibles au crédit pour frais médicaux lorsque le 3 % du revenu net individuel est supérieur à ce plafond.