EXPERT INVITÉ – Deux offres publiques d'achat (OPA) ont été annoncées récemment, concernant deux titres que nous détenons dans le portefeuille de la Lettre financière COTE 100 : 1- ShawCor (« SCL ») a annoncé qu'elle acquérait la société ZCL Composites (« ZCL ») et 2- la société Solium Capital (« SUM ») a fait l'objet d'une OPA par Morgan Stanley. Dans les deux cas, les primes offertes sont substantielles par rapport aux cours des titres avant l'annonce des OPA : environ 37 % pour ZCL et 43 % pour Solium.

La majorité des investisseurs rêve de voir de telles OPA survenir sur les titres qu'ils possèdent en portefeuille. J'avoue qu'il n'y a rien de tel pour gonfler son rendement à court terme qu'une ou deux OPA assorties de primes substantielles.

L'investisseur à long terme que je suis ne peut toutefois s'empêcher de se demander quel aurait été le rendement, au fil des ans, de certaines des entreprises que nous possédions et qui ont été achetées si elles n'avaient pas été acquises. Dans certains cas, nous aurions pu avoir quelques doutes concernant la croissance future des entreprises qui se sont fait acheter - dans ces rares cas, les OPA étaient probablement des bénédictions. Dans la majorité des autres cas, cependant, les perspectives de croissance à long terme des sociétés acquises nous semblaient attrayantes. Je me demande par exemple combien aurait valu le titre de Solium dans cinq ans si la société était restée indépendante.

Sans parler de la facture fiscale qui accompagne la plupart de ces OPA, le principal problème lié aux OPA est de savoir comment remplacer les titres acquis. C'est particulièrement vrai au Canada, où le nombre de titres de sociétés de qualité, à l'extérieur des ressources naturelles, est restreint. Comment, par exemple, pourrons-nous remplacer nos actions de Solium (la société offre des plateformes logicielles pour la gestion des programmes de rémunération des employés d'entreprises publiques et privées), une des rares sociétés technologiques canadiennes de taille respectable (valeur boursière de près de 1,1 milliard de dollars canadiens) ?

De nombreuses OPA depuis 15 ans

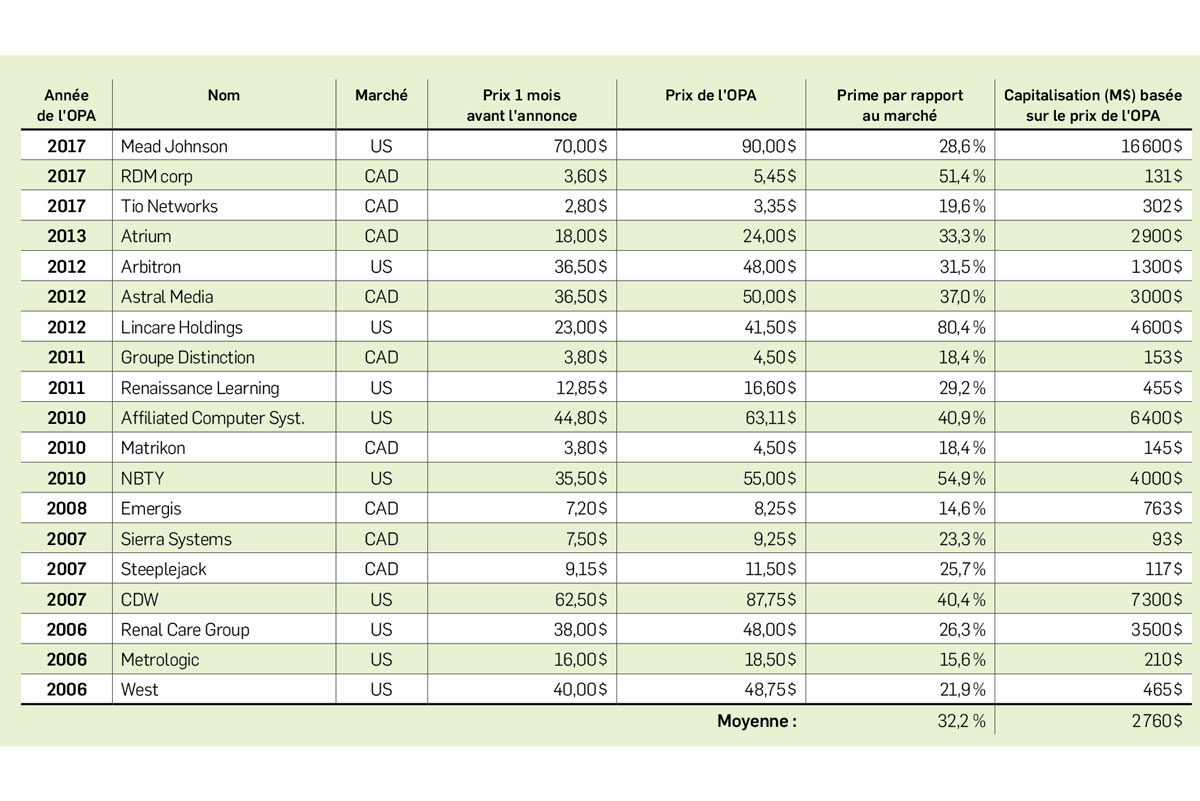

Dans le portefeuille de la Lettre financière COTE 100, qui compte, bon an, mal an, entre 25 et 30 titres, nous avons connu 19 OPA. Il s'agit d'une moyenne de 1,3 par année, ce qui veut également dire qu'un peu moins de 5 % de nos titres font l'objet d'OPA chaque année. Le tableau dresse la liste des sociétés du portefeuille qui ont fait l'objet d'OPA depuis 2004.

Je calcule la prime moyenne obtenue sur ces 19 OPA à 32,2 %, la plus importante ayant été de 80,4 % et la plus faible, de 14,6 %. Ces calculs sont effectués en utilisant un cours un mois avant l'annonce de l'OPA.

Il est évident que de telles OPA ont eu un impact important sur les rendements de notre portefeuille. Si l'on présume que chacun de ces titres représentait en moyenne 3,5 % de notre portefeuille, ces OPA ont ajouté environ 1,6 % à son rendement annuel au cours des 15 dernières années. Par rapport au rendement annuel composé de 11,1 % du portefeuille au cours des 15 dernières années, on peut ainsi dire que ces OPA ont contribué à environ 14,5 % du rendement du portefeuille pour la période.

Quelques constats sur les OPA

De prime abord, je ne crois pas que ce soit une bonne stratégie d'investir en fonction d'OPA potentielles. Elles sont à mon avis trop imprévisibles pour en faire une stratégie d'investissement valable. Cela dit, il y a, à mon avis, quelques critères qui augmentent les chances que ses sociétés soient acquises.

Une capitalisation relativement faible. Il est normal que ce soient les plus petites sociétés qui se fassent acheter. Plusieurs souhaiteraient acheter Couche-Tard ou CGI, mais, avec des capitalisations boursières respectives de 41,2 G$ et de 24,0 G$, la facture serait trop salée pour la plupart des acheteurs potentiels. La capitalisation moyenne des 19 sociétés acquises de notre portefeuille était de 2,8 G$ (devises confondues). Si l'on exclut la plus importante, celle de Mead Johnson, qui s'élevait à 16,6 G$ US, la moyenne est de 2,0 G$.

Une évaluation attrayante. En moyenne, les 19 sociétés acquises s'échangeaient à 16,5 fois leurs bénéfices des quatre derniers trimestres.

Une bonne santé financière. En moyenne, le ratio dette totale/avoir des 19 sociétés acquises était de 0,31. Qui plus est, de ces 19 sociétés, 6 n'avaient aucune dette au moment de leur acquisition. Une forte santé financière est importante parce qu'elle permet à l'acquéreur de financer plus aisément son acquisition par la dette.

Une valeur stratégique. La plupart du temps, une société en acquiert une autre pour améliorer sa position stratégique dans son industrie. Elle peut vouloir acquérir une société qui a une part significative d'un créneau de son marché ou d'une région géographique - c'est le cas notamment de l'acquisition de Mead Johnson par Reckitt Benckiser, qui a augmenté sensiblement la présence de cette dernière en Chine. Elle peut aussi ajouter un produit ou une technologie qui complète bien l'offre de l'acquéreur. L'acquisition de RDM par Deluxe Corp. correspond à cette stratégie. Aussi, l'acquéreur peut vouloir accroître la taille de son marché en achetant une société qui complète bien son offre existante - je pense notamment à l'acquisition d'Astral par BCE.

En achetant des titres de sociétés qui correspondent à ces critères, on court la chance de profiter régulièrement d'OPA sur ses titres. Il faut être patient, mais c'est souvent une question de temps avant que les sociétés qui répondent à ces critères ne se fassent acheter.

Mais, comme je l'ai dit au départ, même si elles peuvent gonfler la performance de votre portefeuille, les OPA ne sont pas toujours un cadeau. Le principal problème consiste à remplacer dans notre portefeuille les sociétés qui se font acheter, particulièrement au Canada, où le choix de sociétés de qualité est restreint. Nous aurons du pain sur la planche dans les semaines à venir pour tenter de trouver un titre qui pourra remplacer Solium Capital.

EXPERT INVITÉ

Philippe Le Blanc est gestionnaire de portefeuille chez COTE 100 et éditeur de la Lettre financière COTE 100.