Photomontage: Charles Desgroseillers.

Le transporteur de Calgary WestJet devrait acquérir le voyagiste intégré Transat A.T. affirme sans détour Turan Quettawala, de Banque Scotia.

«Notre analyse suggère qu’une transaction serait bénéfique tant sur le plan stratégique que financier et qu'elle apporterait de nombreuses synergies et des avantages concurrentiels sur les marchés internationaux», écrit l’analyste dans un rapport.

WestJet pourrait offrir une plus-value aussi élevée que de 90% pour mettre la main sur les actions de Transat et encore y trouver son compte, avance-t-il.

WestJet pourrait offrir jusqu'à 10$ par action (une plus-value de 45 à 90%) pour Transat et ajouter de 25 à 30% à ses propres bénéfices, calcule M. Quettawala.

Le rapport daté du 13 février trouve peu d’écho en Bourse pour l’instant. L’action de WestJet(Tor., WJA,22,48$) est stable mardi matin, tandis que celle de Transat(Tor., TRZ,5,18$) gagne 5,5%.

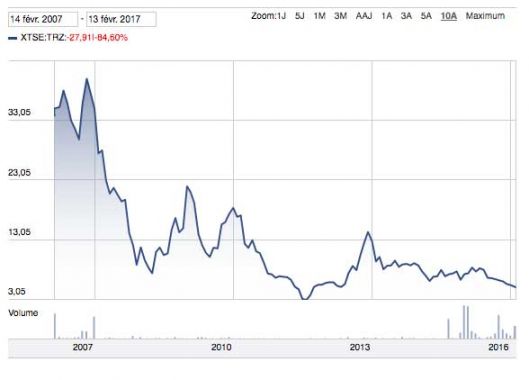

«L'action de Transat a touché un creux en 52 semaines lundi. Elle se trouve au même cours qu'en 1992 et se situe bien loin du sommet de 35,75$ touché en septembre 2007.»

« L'action de Transat se trouve au même cours qu'en 1992 »

L'évolution de l'action Transat sur dix ans.

Difficile de dire si les dirigeants de WestJet voudraient considérer une telle transaction, admet l’analyste. Par contre, les actionnaires de Transat seraient sûrement ouverts à une telle possibilité après des années sans rendement en Bourse pour le voyagiste.

Avec l’expansion de WestJet à Montréal et Québec et les difficultés rencontrées par Transat ces dernières années, cette spéculation n’est pas nouvelle. Divers analystes y font allusion à l’occasion depuis 2014.

En mars 2014, Doug Cooper, de Beacon Securities, voyait dans Transat une belle cible pour WestJet ou Air Canada. Il faisait miroiter les avantages d’une consolidation pour la rentabilité de l’industrie.

Selon M. Quettawala, WestJet pourrait percer le marché européen plus rapidement et à moindre coût et obtiendrait potentiellement un meilleur pouvoir d’imposer ses prix pour les vols transatlantiques et vers le Sud. La société pourrait ainsi mieux rivaliser Air Canada et Rouge.

L’analyste en rajoute en affirmant que les mérites de placement de WestJet s’amélioreraient du fait que l’acquisition réduirait les coûts et le risque de son expansion à l’étranger.

WestJet pourrait densifier son service à l’international à moindre coût que par l’expansion interne de sa propre flotte d’appareils. Le transporteur bénéficierait d’un réseau déjà établi en Europe notamment.

Les vols transatlantiques de Transat ne sont pas aussi rentables que WestJet le voudraient, mais les mauvais rendements de Transat tiennent au fait qu'elle concurrence des transporteurs qui offrent des vols réguliers. WestJet pourrait remédiier à ce désavantage.

WestJet obtiendrait aussi une part de marché instantanée de 20% sur les vols transatlantiques et de 23% pour les vols vers le Sud tout en éliminant un concurrent.

Ensemble, les deux transporteurs auraient 45% du marché du Sud pendant l'hiver et 25% de celui des vols transatlantiques pendant l'été.

«Bien que le maillage des deux cultures d’entreprise comporte un risque, il pourrait aussi se transformer en avantage avec l’ajout de plus de salariés bilingues aux divers postes de service à la clientèle», fait valoir l’analyste.

WestJet mettrait la main sur un voyagiste disposant de liquidités excédentaires de 150 millions de dollars, sans avoir à émettre de titres de dettes ou des actions.

La flotte louée d’Airbus330 et de Boeing737 de Transat ne serait pas un obstacle puisque WestJet pourrait utiliser les appareils Boeing pour certaines de ses destinations, revendre certains Airbus 310 ou envisager l’ajout des appareils A330neo à sa propre flotte, éventuellement.

"WestJet obtiendrait 14 Airbus330 et leur baux annuels de 70M$ par année pour 300M$ alors qu'il lui en coûterait 3,5G$US pour acheter des appareils neufs ou 800M$US pour acheter des appareils usagés", précise l'analyse.

Transat possède aussi des hôtels au Mexique et dans les Caraïbes d’une valeur de 150M$ que WestJet pourrait revendre, croit aussi l'analyste.

Les économies administratives, d’exploitation et d’entretien pourraient atteindre 10% de la valeur de la transaction, estime aussi M. Quettawala.

Cette analyse exclut la valeur d’autres actifs tels que les droits d’atterrissage à l’étranger, le potentiel d’une meilleure la gestion des revenus ou encore la valeur intangible de la marque Transat au Québec.

M. Quettawala termine son analyse en affirmant que les mérites d’une telle union sont suffisants pour contrebalancer les risques potentiels qui y sont associés, nommément le fait que les employés de Transat sont syndiqués.

La transaction pourrait aussi soulever l’opposition du gouvernement du Québec, en particulier si l’offre de WestJet était hostile.