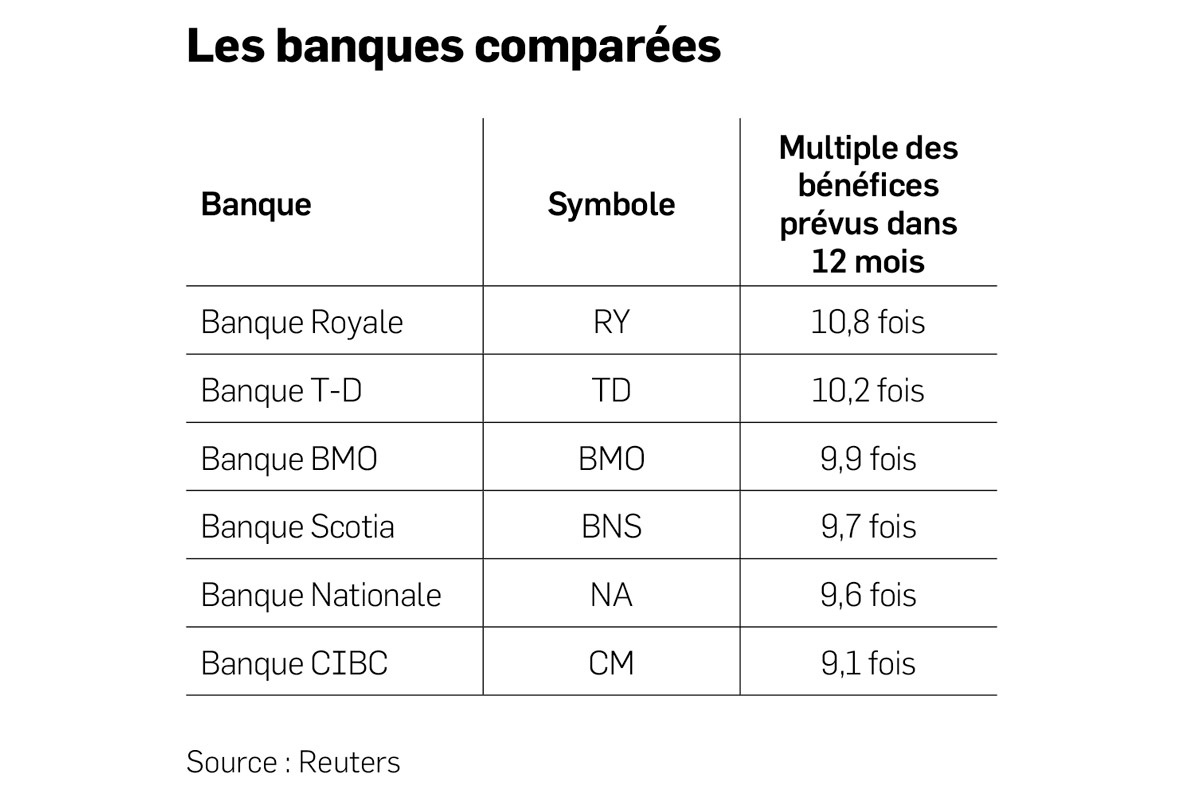

Ces derniers sont prudents envers les banques canadiennes parce que la croissance des bénéfices de celles-ci ralentit alors que la dette au pays atteint 117 % du produit intérieur brut, un seuil nettement supérieur à celui des autres pays industrialisés. Le nombre de faillites d'entreprises a aussi augmenté de 3,4 % depuis un an, note Mike Rizvanovic, de Credit Suisse. De plus, le mince écart entre les taux à court et à long terme comprime les marges des institutions au moment où les provisions pour pertes sur prêts commencent à augmenter. Dans ce contexte plus exigeant, M. Rizvanovic estime que la Banque Royale est la moins «risquée». Son portefeuille de prêts est le moins exposé aux industries les plus endettées, dit-il, après avoir examiné le ratio qui mesure la capacité financière des entreprises à honorer leurs dettes par secteurs. Par contre, son titre est déjà plus cher de 10 % par rapport à ses rivales, relève l'analyste. Maria Semikhatova, de Citigroup, préfère la Banque Royale parce que les banques BMO et TD réalisent le tiers de leurs revenus aux États-Unis. Leur rentabilité ressentira donc davantage les trois baisses du taux directeur de la Fed américaine que prévoit Citigroup d'ici la fin de 2020.

Pourquoi la Banque Royale est-elle la favorite des courtiers américains?

Édition du 21 Septembre 2019

À suivre dans cette section

dernières nouvelles

plus lus

À la une

Meta Platforms: prendre une grande respiration

11:22

|

BOUSSOLE BOURSIÈRE. Meta Platforms va dépenser des sommes énormes dans le développement de l'intelligence artificielle.

Je dois renouveler mon hypothèque: quelle stratégie adopter?

10:40

|

LE COURRIER DE SÉRAFIN. «L’option d’un taux fixe de 3 ans peut être un bon compromis par opposition au 5 ans fixe.»

Jusqu'à quel point faut-il être patient avec un titre perdant?

09:35

|

EXPERT INVITÉ. Je n'aime pas appliquer de recette toute faite.