[123RF]

Tout investisseur devrait établir une politique de placement qui stipulera notamment l'allocation entre les actions et les revenus fixes. Cette politique, qui aide à maintenir le cap, est déterminée notamment par notre horizon d'investissement, nos objectifs financiers, nos besoins particuliers (liquidités et autres) et notre tolérance à la volatilité.

Il est difficile de définir notre tolérance à la volatilité puisque la plupart du temps, lorsque nous venons de vivre un krach ou une correction boursière, notre tolérance à une baisse de valeur de notre portefeuille est plus faible. À l'inverse, lorsque la Bourse monte depuis très longtemps, comme c'est le cas présentement (bientôt 10 ans), nous avons tendance à relâcher la garde et à penser que nous sommes très tolérants à la volatilité. Cela parce que l'être humain est plus sensible à l'expérience récente qu'à l'expérience lointaine dans le temps. Quoi qu'il en soit, notre tolérance sera renforcée si nous connaissons bien l'historique de la Bourse.

Il faut distinguer entre la tolérance à la volatilité et la tolérance à la perte permanente de capital. Personne ne veut perdre de façon permanente son capital, mais tout investisseur boursier doit accepter la volatilité.

Il est illusoire d'essayer de prédire les marchés, le prochain krach, sa durée ou le meilleur moment d'entrer et de sortir du marché boursier. Il faut tout de même savoir comment s'est comportée la Bourse au fil des décennies pour nous permettre de mieux comprendre le phénomène de la volatilité et se préparer mentalement aux chutes et aux remontées de notre portefeuille.

Se préparer aux corrections

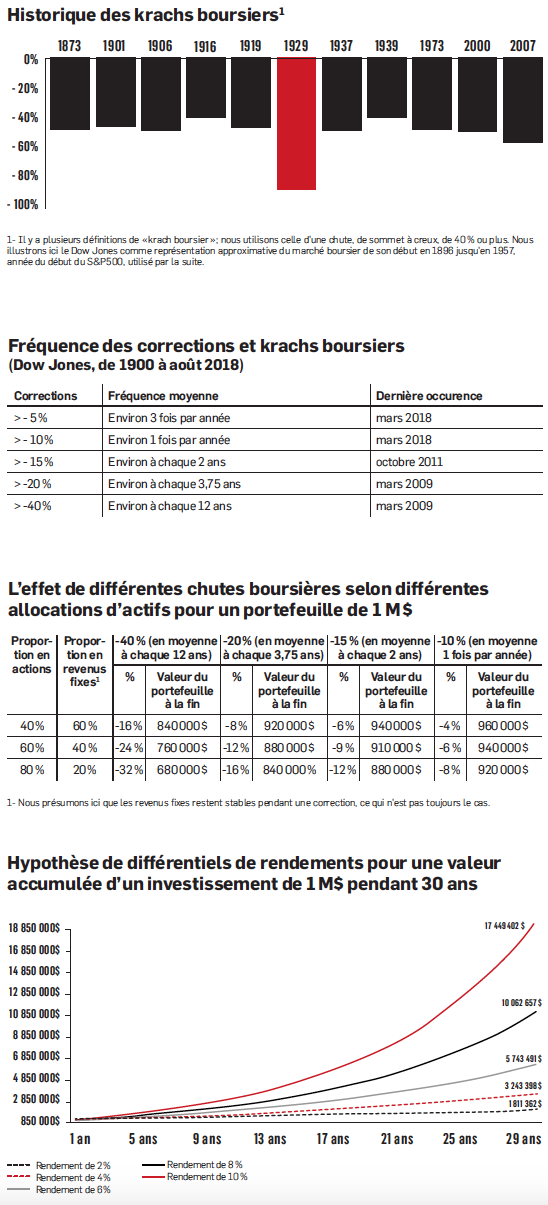

Nous vous présentons des tableaux parmi d'autres que nous proposons à nos clients au moment de discuter de leur politique de placement. L'idée ici n'est pas d'essayer de prédire quand arrivera la prochaine correction ni d'avoir une parfaite précision des statistiques historiques, mais plutôt de simplement savoir que des corrections plus ou moins importantes arrivent toujours à un moment ou un autre et qu'il faut savoir s'y préparer mentalement avant qu'elles n'arrivent.

Le troisième tableau indique en dollars l'effet de différentes chutes boursières selon différentes allocations d'actifs pour un portefeuille de 1 million de dollars.

Voir à l'avance l'effet en dollars de différents niveaux de chute boursière aide à mieux vivre les corrections lorsqu'elles arriveront. Warren Buffett dit qu'une personne qui investit à la Bourse doit être prête à voir son portefeuille d'actions baisser de 50%, sinon elle devrait s'abstenir d'investir en Bourse. Même les entreprises les plus solides peuvent chuter brutalement lors d'une panique.

Le corollaire de cette tolérance et de cette patience est un rendement annuel historique moyen d'environ 10 % sur les marchés boursiers (États-Unis, excluant l'impact des frais, de l'impôt et de l'inflation) durant le 20e siècle; la Bourse a donc rapporté un rendement réel d'environ 7 % aux États-Unis (un peu moins au Canada), net de l'inflation moyenne de 3 % ; les obligations ont rapporté environ 5 %, donc 2 % net de l'inflation.

Les frais et l'impôt sont spécifiques à chaque investisseur, mais peuvent venir gruger une bonne part du rendement si on ne fait pas attention. La plupart de nos clients ont un horizon d'investissement de 20 à 30 ans, avec une espérance de vie maintenant plus longue qu'avant (nous utilisons en moyenne 96 ans). L'Institut québécois de planification financière et le Financial Planning Standards Council proposent des projections de rendements à long terme d'environ 6,5 % pour les actions, de 2,9 % pour les bons du Trésor du Canada de trois mois, 3,9 % pour les revenus fixes et un taux d'inflation de 2 %.

Personne ne peut vraiment prédire les 20 à 30 prochaines années, mais on peut émettre l'hypothèse que les obligations pourraient provoquer un appauvrissement graduel sur le long terme si on soustrait l'inflation, les frais et l'impôt (pour les comptes taxables). Idéalement, il faudrait que notre pondération en revenus fixes soit réservée aux comptes non taxables et qu'elle soit déterminée par un horizon d'investissement plus court (notamment pour des personnes âgées), par un coussin d'urgence en cas de catastrophe, ou par des besoins fixes de liquidités de subsistance et non par notre intolérance à la volatilité. Il faut toutefois comprendre que certaines personnes ont un tempérament plus anxieux et il faut savoir s'adapter.

En résumé, lorsqu'on réfléchit à nos objectifs financiers et à notre politique d'investissement, il est important de ne pas oublier : l'impact majeur de l'inflation, des impôts et des frais de gestion; le prix très élevé à payer à long terme pour ne pas vouloir vivre la volatilité ; et qu'une petite différence de rendement en pourcentage fait une très grosse différence en dollars absolus lorsque la période d'investissement est très longue, c'est-à-dire une durée normale de vie. C'est l'effet exponentiel de la composition des rendements, qu'Albert Einstein appelait la huitième merveille du monde.

EXPERT INVITÉ

Stéphane Préfontaine, LLM, MBA, est président de Préfontaine Capital inc.