Photo: Getty

C’est avec ce titre choc qu’un analyste aborde les préoccupations des investisseurs au sujet de l’impact du déclin des voitures à carburant sur Alimentation Couche-Tard à long terme.

Chris Li, de Desjardins Marché des capitaux, attribue en partie le piétinement du titre de l’exploitant de stations d’essence à ces nouvelles inquiétudes exprimées par divers investisseurs à la suite d’une série d’annonces par différents gouvernements qui visent à éliminer les véhicules à combustible sur les routes d'ici 2035.

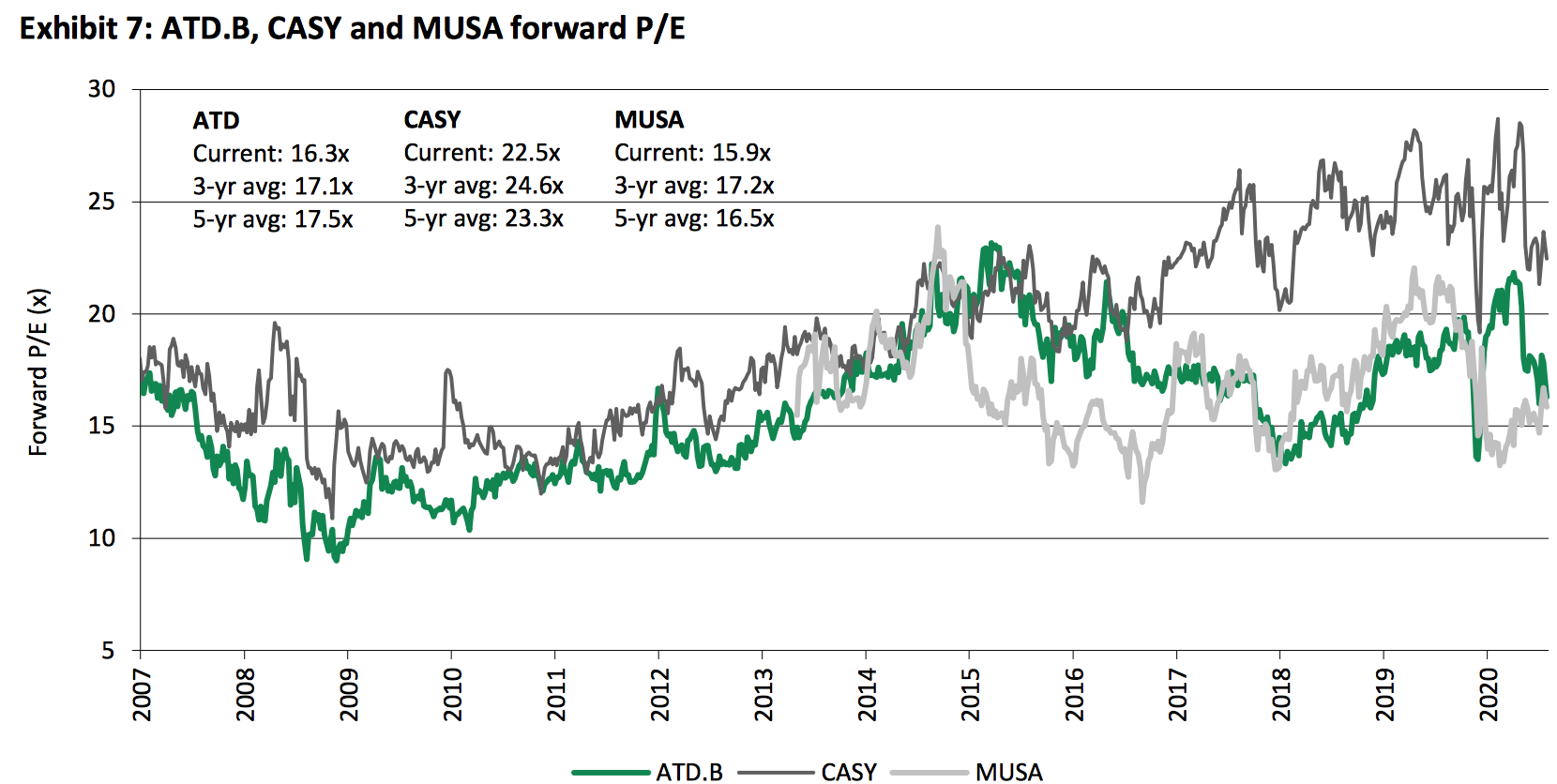

L’action est au même point qu’il y a un an malgré des résultats éclatants. Les Bourses franchissent de nouveaux sommets chaque jour, mais Alimentation Couche-Tard (ATD.B, 44,14$) est encore sous son sommet de 47,49$. Qui plus est, son titre aussi nettement moins chèrement évalué (16,3 fois) que sa rivale Casey’s General Stores (CASY, 186,18 $US) qui se négocie à 22,5 fois le bénéfice prévu dans 12 mois.

Chris Li de Desjardins attribue la plus-value de Casey's par rapport à Couche-Tard au fait qu'elle soit perçue comme une cible d'achat dans l'industrie.

Dans une première note publiée de 26 novembre, Chris Li faisait justement valoir que l’évaluation attrayante du titre pouvait augmenter au fil des acquisitions puisque la société est à mi-chemin de son plan de cinq ans.

«Couche-Tard est en voie d’atteindre un bénéfice d’exploitation de 4,6 milliards de dollars américains en 2023 (sans l’effet de futures acquisitions), un niveau qui peut soutenir un cours de 56$ dans deux ans», écrivait-il pour justifier sa recommandation d’achat et son cours cible de 51$.

Couche-Tard déconstruite

Dans un nouveau rapport, le 2 décembre, Chris Li revient à la charge avec une démonstration financière qui vise à convaincre les investisseurs que le risque des voitures électriques pour les bénéfices est «gérable» pour la société dans un avenir prévisible. Et ce même si l'essence lui a fourni 71% de ses revenus et 46% de ses profits bruts en 2020.

Couche-Tard déploie une foule d’initiatives pour stimuler les ventes de marchandises en magasin et de carburant qui commencent à peine à rapporter, explique l’analyste. Chris Li en énumère une dizaine, sans même aborder les meilleures pratiques de la chaîne de dépanneurs urbains à HongKong, fraîchement acquise.

Ce qui retient le plus l’attention est son évaluation de la société en pièces détachées dans l’hypothèse théorique qu’elle cesserait ses activités dans 50 ans et vendait son parc immobiliers. «La valeur actualisée des flux de trésorerie futurs, celle des actifs immobiliers en plus de celle des acquisitions supportent notre cours-cible de 51$», soutient-t-il d’emblée.

Chris Li accorde une valeur de 35$ par action aux flux de trésorerie excédentaires générés entre 2021 et 2070, en utilisant un taux d’actualisation de 8%. Cet exercice témoigne de la résilience de la vente de carburant dont les marges croissantes devraient compenser le déclin des volumes de vente d’essence, selon lui.

«Cette notion est importante puisque la valeur actualisée des flux de trésorerie au cours des deux prochaines décennies représente 80% de cette évaluation», écrit-il.

En apposant un multiple de deux fois la valeur comptable aux 4900 établissements dont Couche-Tard est propriétaire, Chris Li leur attribue une valeur de 8,50$ par action.

«On peut débattre de la valeur de l’immobilier dans un avenir où la demande de carburant diminue, mais nous croyons que les stations d’essence à proximité des résidences recèlent une valeur stratégique pour la livraison du dernier mille avant même de considérer d’autres usages commerciaux et résidentiels», renchérit-il.

Enfin, le bilan de Couche-Tard peut supporter une dette de 10 milliards de dollars américains qui, avec ses flux de trésorerie, peuvent financer des acquisitions. Chris Li accorde une valeur de 10$ par action à la capacité de la société d’ajouter un milliard de dollars américains à son bénéfice d’exploitation, en utilisant un multiple de 10 fois ce bénéfice pour les achats potentiels, avant les synergies.

L'expérience en Norvège mise à profit

Sans minimiser le risque des véhicules électriques pour Couche-Tard, Chris Li rappelle que sa filiale norvégienne lui procure un laboratoire sans pareille pour planifier comment s’adapter à la transition électrique.

En Norvège, le déclin des volumes d’essence à la pompe a commencé lorsque les véhicules électriques ont atteint 10% du parc automobile. En 2018, les volumes étaient néanmoins encore plus élevés qu’en 2013, cinq ans après le décollage des ventes de ces véhicules.

Entre 2011 et 2019, les volumes ont décliné de seulement 4% pendant que la pénétration des voitures électriques passait de 0 à 14%. Chris Li attribue cette résilience à l’augmentation annuelle de 1,7% du nombre de voitures et au plus grand nombre de véhicules de livraison des commandes en ligne sur la route.

Si l’expérience norvégienne est un bon guide, il faudra compter «des années avant que les véhicules électriques aient un impact notable sur les volumes d’essence en Amérique du Nord. «La pénétration des véhicules électriques (aux États-Unis) est une fraction (1%) de ce qu’elle est en Norvège qui subventionne généreusement l’achat de ces véhicules», ajoute Chris Li.

L’analyste ajoute que la Norvège est le marché le plus rentable en Europe pour Couche-Tard, que la marge sur l’essence à la pompe y a augmenté depuis six ans et que les profits bruts en dollars sur l’essence n’ont décliné que légèrement.

Dans l’hypothèse «draconienne» que Couche-Tard perde 20% des volumes d’essence vendus aux États-Unis, d’ici 2030, l’augmentation annuelle de 3% de la marge aurait pour effet de limiter à 1% l’érosion annuelle des profits bruts sur l’essence, estime-t-il.

Même si une moins grande fréquentation des stations d’essence peut nuire aux ventes en magasin, la pandémie démontre que les ventes peuvent devenir plus rentables parce que les concurrents mal en point ferment leurs portes ou deviennent moins promotionnels, explique aussi l’analyste de Desjardins.

L’approvisionnement des entreprises

Couche-Tard a d’autres atouts dans son sac dont la vente de carburant aux entreprises. En Europe, cette clientèle représente déjà plus de la moitié des volumes d’essence vendue. Sur le vieux continent, Circle K est la première à offrir une carte de paiement qui consolide tous les achats des entreprises, soit l’essence, les marchandises, le lavage dse véhicules et les recharges électriques, sur une seule facture.

Les camions qui parcourent de longues distances se prêtant moins à l’électrification, les véhicules qui utilisent des carburants alternatifs, tels que le gaz naturel compressé et les piles à combustibles, auront encore besoin de se ravitailler en route. «Ça explique pourquoi l’approvisionnement commercial est une occasion attrayante pour Couche-Tard à long terme», dit-il.

Couche-Tard a été la première à convertir des stations d’essence entièrement à la recharge et domine ce marché en Norvège avec 550 bornes. En Europe, le compte atteint 1000.

Au deuxième trimestre, l’entreprise y a aussi vendu plus de bornes de recharge à la maison et au bureau depuis qu’elle offre ce service. Au total, leur nombre atteint 2700. Quelque 90 000 clients ont aussi téléchargé son application Circle K Electric.

En Amérique du Nord, l’installation de plusieurs centaines de telles bornes commencera en Californie, au Québec et en Ontario d’ici 12 mois.

Après cette longue démonstration, Chris Li réitère sa recommandation d’achat et son cours-cible de 51$, soit un multiple de 19 à 20 fois le bénéfice prévu en 2022 de 1,95$ US par action.

Coïncidence ou non, l'action de Couche-Tard a repris un de couleur depuis la fin de novembre.