Les secousses boursières des derniers jours sont probablement liées à ces hausses de taux d’intérêt. (Photo: 123RF)

BLOGUE INVITÉ. Au cours des dernières semaines, les taux d’intérêt ont enregistré une hausse sensible. Par exemple, au Canada, le taux 10 ans d’une obligation gouvernementale atteint présentement 1,47%. Vous me direz que c’est encore très bas. Tout est relatif en ce bas monde et le taux récent est plus de deux fois celui de janvier dernier (0,68%). Aux États-Unis, c’est essentiellement le même phénomène: le taux des obligations gouvernementales 10 ans est de près de 1,55%, alors qu’il était de 0,92% au début de janvier et de 0,64% au début de septembre dernier.

Les secousses boursières des derniers jours sont probablement liées à ces hausses de taux d’intérêt.

À ce sujet, j’ai pensé parler de l’importance des taux d’intérêt à long terme dans l’évaluation de titres boursiers. Car, faut-il le répéter, l’évaluation de tout actif financier, de l’œuvre d’art à l’obligation à la propriété immobilière, est tributaire du niveau général des taux d’intérêt. Plus les taux d’intérêt sont élevés, plus la valeur des actifs baisse et vice versa.

Ce qui est peut-être moins connu et moins évident est que tous les titres ne sont pas nécessairement affectés également par une hausse des taux d’intérêt.

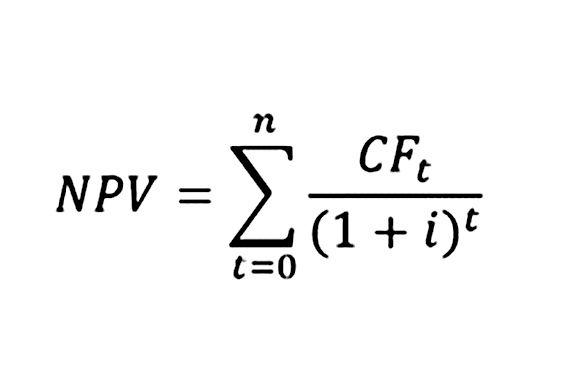

D’abord, la valeur d’un actif financier est la somme des flux de trésorerie («cash flows») futurs que cet actif dégagera au cours de sa «vie», chacun de ces flux étant escompté à sa valeur actuelle nette. La formule est la suivante:

Dans cette formule, on peut voir que plus le taux d’intérêt (i) utilisé pour actualiser les flux («Cash flows» ou CF) est élevé, plus la valeur actuelle nette actuelle (NPV) diminue.

Mais un phénomène qui est peut-être moins bien compris est celui-ci: plus un flux (CF) est loin dans le futur, plus un changement du niveau des taux d’intérêt aura un impact marqué sur sa valeur actualisée.

Un exemple. Prenons deux actifs qui offrent chacun de verser 1 M$ dans le futur; le premier actif le versera dans trois ans, le deuxième dans 10 ans. En appliquant un taux d’intérêt annuel de 1,5% à ces deux actifs, voici la valeur que nous obtiendrions:

Actif 1 = 1 M$ / (1,015)^3 = 956 317$;

Actif 2 = 1 M$ / (1,015)^10 = 861 667$.

Qu’arriverait-il si les taux d’intérêt montaient et qu’on utilisait un taux de 2,5% au lieu de 1,5%? Bien entendu, la valeur de chaque actif diminuerait, mais lequel baisserait le plus? Voici la réponse:

Actif 1 = 1 M$ / (1,025)^3 = 928 599$, une baisse de 2,9% par rapport à l’exemple précédent;

Actif 2 = 1 M$ / (1,025)^10 = 781 198$, une baisse de 9,3% par rapport à l’exemple précédent.

Cet exemple démontre l’impact plus important qu’a une fluctuation de taux d’intérêt sur des actifs à plus long terme. C’est d’ailleurs pour cette raison que la valeur d’une obligation 30 ans fluctue bien davantage que celle d’une obligation cinq ans. C’est également la raison pour laquelle les titres de sociétés en Bourse, qui sont également des actifs à long terme, peuvent être affectés sensiblement par les hausses et les baisses de taux.

Concernant les titres bousiers, j’ajouterais que les sociétés de forte croissance, ainsi que celles qui offrent un espoir de profits futurs mais qui ne sont pas encore rentables, seront encore plus affectées par une hausse des taux d’intérêt que les sociétés matures dont la croissance n’est pas très rapide et qui sont déjà très rentables. Dans le premier cas, les profits sont relativement beaucoup plus éloignés dans le temps que dans le deuxième cas.

C’est selon moi une des raisons qui expliqueraient le fait que ce sont les entreprises non rentables, en démarrage ou en forte croissance qui ont le mieux performé en Bourse au cours des derniers mois: les taux d’intérêt avaient baissé appréciablement au début de la pandémie et dans les mois qui ont suivi la première vague. En théorie, la hausse récente des taux devrait avoir un effet contraire similaire. À mon avis, cela constitue un avertissement pour les investisseurs qui possèdent des titres de sociétés de démarrage ou qui ne sont pas encore rentables.

Philippe Le Blanc, CFA, MBA

Chef des placements chez COTE 100