Le taux directeur est un outil puissant de régulation de l'économie canadienne ayant, entre autres, un impact sur l'inflation ainsi que tous les taux d’intérêt. (Photo: 123RF)

BLOGUE INVITÉ. Dernièrement, on entend de plus en plus parler de futures hausses des taux d’intérêt, incluant les taux hypothécaires, surtout depuis que la Banque du Canada a annoncé le 27 octobre qu’elle prévoyait devancer au 2e ou au 3e trimestre de 2022 la hausse de son taux directeur, se situant à 0,25% depuis mars 2020.

À ce moment, le taux avait été baissé pour stimuler, à court terme, l’économie, dont l’immobilier, durant la pandémie. Toutefois, pour limiter le surendettement et la croissance excessive des prix de l’immobilier, il faut éventuellement le hausser.

Le taux directeur est un outil puissant de régulation de l'économie canadienne ayant, entre autres, un impact sur l'inflation ainsi que tous les taux d’intérêt. Il est donc normal que les économistes se creusent la tête pour décoder les messages du gouverneur Tiff Macklem. Au niveau des hypothèques, le taux directeur a une influence plus directe et immédiate sur les taux variables que sur les taux fixes.

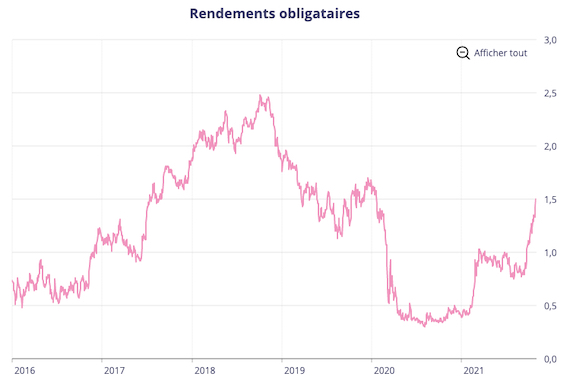

Un exercice simple pour deviner les mouvements possibles à court terme des taux fixes est de surveiller les rendements des obligations du Canada. Pour déterminer leur taux hypothécaire pour un terme 5 ans, les banques ajoutent leurs frais et marges de profit au rendement des obligations du Canada.

Cette relation est relativement directe, mais pas nécessairement immédiate. Par exemple, les rendements ont augmenté depuis la fin septembre et la hausse des taux hypothécaires ne reflète que partiellement ce changement. Il est possible qu’il y ait d’autres hausses. Nul ne peut prédire avec certitude les variations futures de ces rendements. Ces obligations se négocient et sont sujettes à plusieurs autres facteurs.

Rendements d'obligations types du gouvernement canadien à 5 ans (Photo: Banque du Canada)

Depuis quelques mois, la Banque du Canada avait commencé à réduire ses achats d’obligations du Canada et cela a contribué à faire monter les rendements obligataires. Ce n’est pas parce que les rendements ont augmenté récemment que l’on peut conclure qu'ils vont continuer à augmenter dans les prochains mois. Pour l’instant, les rendements obligataires sont toujours à un niveau très bas. Effectivement, il est possible d’obtenir une hypothèque à 2,2% pour un terme fixe de 5 ans.

Baisse de l’inflation à 2% d’ici la fin de 2022?

Une baisse à 2%, c’est ce que vise la Banque du Canada. Avec une inflation actuelle de 4,4% (5,1% au Québec), il est légitime de se demander si c’est réaliste.

À ce sujet, tous les économistes semblent s’entendre sur deux facteurs internationaux ayant un impact temporaire soit les perturbations des chaînes d'approvisionnement ainsi que le coût du pétrole qui, en 2020, rappelons-le, était relativement bas. Il revient donc à des prix prépandémie. La hausse annuelle est donc considérée comme élevée en 2021, ce qui ne devrait pas être le cas en 2022.

L’Europe et les États-Unis semblent également confiants de voir l’inflation descendre autour de 2% en 2022. Par conséquent, les directeurs des différentes banques centrales n’ont pas annoncé de hausses de leurs taux directeurs pour 2022.

Cependant, il me semble légitime de s’inquiéter de scénarios où l’inflation prendrait plus de temps à atteindre 2%. Particulièrement dans cette période de pénurie de main-d’œuvre, où les entreprises augmentent les salaires pour attirer et conserver des employés. Il est possible qu’ils augmentent également leurs prix.

«Le principal soutien de la Banque du Canada, soit l’achat d’obligations gouvernementales, se poursuit encore à ce jour et totalise plus de 330 milliards de dollars depuis le début de la pandémie. En rachetant massivement les obligations émises par le gouvernement canadien, la Banque du Canada crée de l’argent, tout simplement, et finance le déficit fédéral record. Cette intervention permet de soutenir les taux d’intérêt même sur les obligations à plus long terme du gouvernement», écrivait Ian Gascon en octobre dans Les affaires plus.

Toutefois, la Banque du Canada vient d'annoncer qu’elle va cesser d'augmenter cette somme et ne va racheter des obligations que pour remplacer celles qui viennent à terme. Même si le montant de 330 milliards va cesser de croître, un assouplissement quantitatif crée des pressions inflationnistes.

Comment réagir?

Il n’y a pas de recette miracle, mais une bonne connaissance de l’impact des hausses des taux et des mesures possibles vous permet de réduire votre niveau d’inquiétude. Desjardins prévoit deux hausses du taux directeur de 0,25% en 2022 et quelques autres en 2023.

Dans la plupart des cas, les frais d'annulation sont trop élevés pour rompre votre hypothèque à taux fixe avant la fin du terme. Vous devez donc attendre la fin de votre terme avant de prendre une décision. Pour réduire votre paiement hypothécaire, demandez la plus longue période d'amortissement permise. Convertir une hypothèque variable en fixe n’est pas nécessairement une bonne décision.

À l’achat, le montant du prêt hypothécaire accordé est calculé avec un taux de 5,25%. Le gouvernement, avec raison, exige que vous soyez en mesure d'absorber une hausse future des taux. Oubliez le passé. Vous n'aurez pas le taux hypothécaire à son plus bas historique, mais il sera quand même très bas. Par conséquent, demandez à votre banque une préautorisation hypothécaire pour geler votre taux.