Un piéton devant un tableau de cotation électronique qui affiche des indices de la Bourse de Tokyo, le 9 août 2019 (Source: Getty)

ANALYSE GÉOPOLITIQUE – Ce risque ne défraie pas les manchettes. Pourtant, il peut avoir un impact majeur sur les entreprises et les investisseurs canadiens s’il se matérialise, soit la «japonification» de l’économie des pays industrialisés.

Le néologisme «japonification» fait référence aux déboires économiques (déflation, stagnation économique, anémie boursière) que le Japon a connus après l’éclatement de la bulle spéculative sur les actifs financiers et immobiliers, en 1990.

Concrètement, quand le spectre de la «japonification» hante une économie, on y appréhende une diminution des prix, une faible croissance économique (voire décroissance) et une incapacité à générer des rendements boursiers intéressants.

À ce portrait sombre s’ajoute une diminution graduelle de la population et des taux d’intérêt qui deviennent négatifs.

Or, un tel environnement économique diminue les perspectives de croissance des ventes des entreprises qui y brassent des affaires, sans parler de rendements moins élevés pour les investisseurs qui y achètent des actifs financiers ou immobiliers.

Bref, tout devient plus difficile et risqué.

Pourquoi s’inquiète-t-on actuellement d’une «japonification» des pays industrialisés?

Parce que plusieurs symptômes observés au Japon depuis 1990 s’observent de plus en plus dans les principales économies de la planète, à commencer par l’Europe au chapitre des rendements des obligations 10 ans des gouvernements.

Comme on peut le constater sur ce graphique, le rendement des obligations allemandes est négatif (comme au Japon), alors que le rendement des obligations américaines et britanniques se rapproche de zéro.

Selon le Financial Times de Londres, l’apparition de rendements négatifs sur la dette des gouvernements est le premier symptôme de «japonification», un phénomène qui s’est d’ailleurs accentué au cours des derniers mois.

Actuellement, la valeur des d'obligations échangées avec des rendements négatifs dans le monde s’élève à plus de 16 000 milliards de dollars américains, ce qui représente plus de 30% du marché mondial.

Le Japon compte pour environ la moitié de ces 16 000 G$US, selon Deutsche Bank.

En revanche, situation inquiétante s’il en est une, l’ensemble des marchés des obligations gouvernementales de l’Allemagne et des Pays-Bas affiche des rendements négatifs.

Même des pays comme l’Irlande, le Portugal et l’Espagne ont vu de grandes parties de leur marché obligataire sombrer en territoire négatif. Or, il y a quelques années encore, ces pays pâtissaient plutôt de coûts d’emprunt trop élevés, car on craignait qu’ils ne quittent la zone euro.

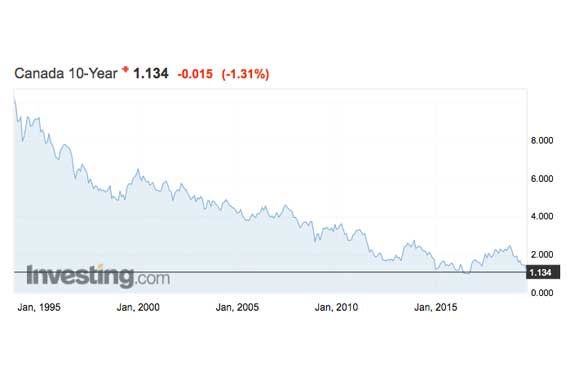

Quant au Canada, le rendement des obligations 10 ans du gouvernement fédéral est en déclin depuis un quart de siècle, mais il est encore relativement loin de la zone négative à 1,13%.

Le déclin démographique de l’Europe inquiète

Un déclin démographique est un autre symptôme de la «japonification», car il mine le potentiel de croissance économique, qui est la somme des gains de productivité et de l’augmentation de la population.

Or, selon le financier Peter Tasker, un spécialiste du Japon à la firme nippone Arcus Research, plusieurs pays européens ont sensiblement les même problèmes démographiques que le pays du soleil levant.

En 2017, le Japon affichait un taux de fécondité de 1,43 (le taux de renouvellement naturel s’établit à 2,1), selon l’Organisation de coopération et développement économiques (OECD).

Ce taux est plus élevé que l’Espagne (1,31), l’Italie (1,32) ou le Portugal (1,37), mais légèrement inférieur à celui de l’Allemagne à 1,57.

De plus, la situation de l’emploi chez les jeunes est bien pire en Europe du Sud qu’au Japon, fait remarquer Peter Tasker.

«Le Japon n'a jamais connu le chômage de masse catastrophique qui a affecté une grande partie de l'Europe méridionale», écrit-il dans une analyse publiée dans le média financier japonais Nikkei Asia Review.

Par exemple, en Espagne, le taux de chômage chez les jeunes s’élève à 29%, alors qu’il s’établit à seulement à 3,4% au Japon, montrent les données du site Trading Economics.

Les États-Unis résistent, du moins pour l’instant

Les États-Unis sont-ils également à risque d’une «japonification» ?

Pour l’instant, l’économie américaine se porte bien. Elle affiche le plus long cycle d’expansion économique depuis la fin de la Deuxième Guerre mondiale, malgré la guerre commerciale avec la Chine.

Le PIB américain progressera de 2,9% en 2019 et de 1,9% en 2020, selon le Fonds monétaire international. Pour les pays développés, le FMI anticipe une hausse de 1,9% et 1,7%, alors que la croissance s’établira à 1,3% et 1,6% dans la zone euro.

Malgré un déclin, le rendement des obligations 10 ans du gouvernement américain s’élève encore à 1,5%.

De plus, loin de diminuer comme en Europe et au Japon, la population américaine augmente toujours grâce à un taux de fécondité de 1,77 et à l’immigration.

Ainsi, entre 2014 et 2060, la population des États-Unis passera de 318,7 à 416,8 millions d’habitants, soit une hausse de 98,1 millions, dont 78,2 millions de nouveaux citoyens issus de l’immigration, prévoit le U.S. Census Bureau.

Selon certains analystes, le risque d’une «japonification» existe néanmoins, car les principales économies industrialisées entrent dans une zone de taux d’intérêt négatifs sans perspective d’en sortir dans un avenir prévisible.

«Les États-Unis sont seulement à une récession de les joindre», a récemment écrit sur Twitter l’ancien secrétaire américain au Trésor, Larry Summers.

Exagère-t-on le risque de «japonification» aux États-Unis? Difficile à dire.

Ce n’est pas la première fois qu’on évoque le risque d’un scénario à la japonaise en Occident, à commencer par l’Europe. La prudence est donc de mise, car les craintes passées ne se sont pas matérialisées.

Cela dit, force est de constater que des nuages sombres pointent à l’horizon.