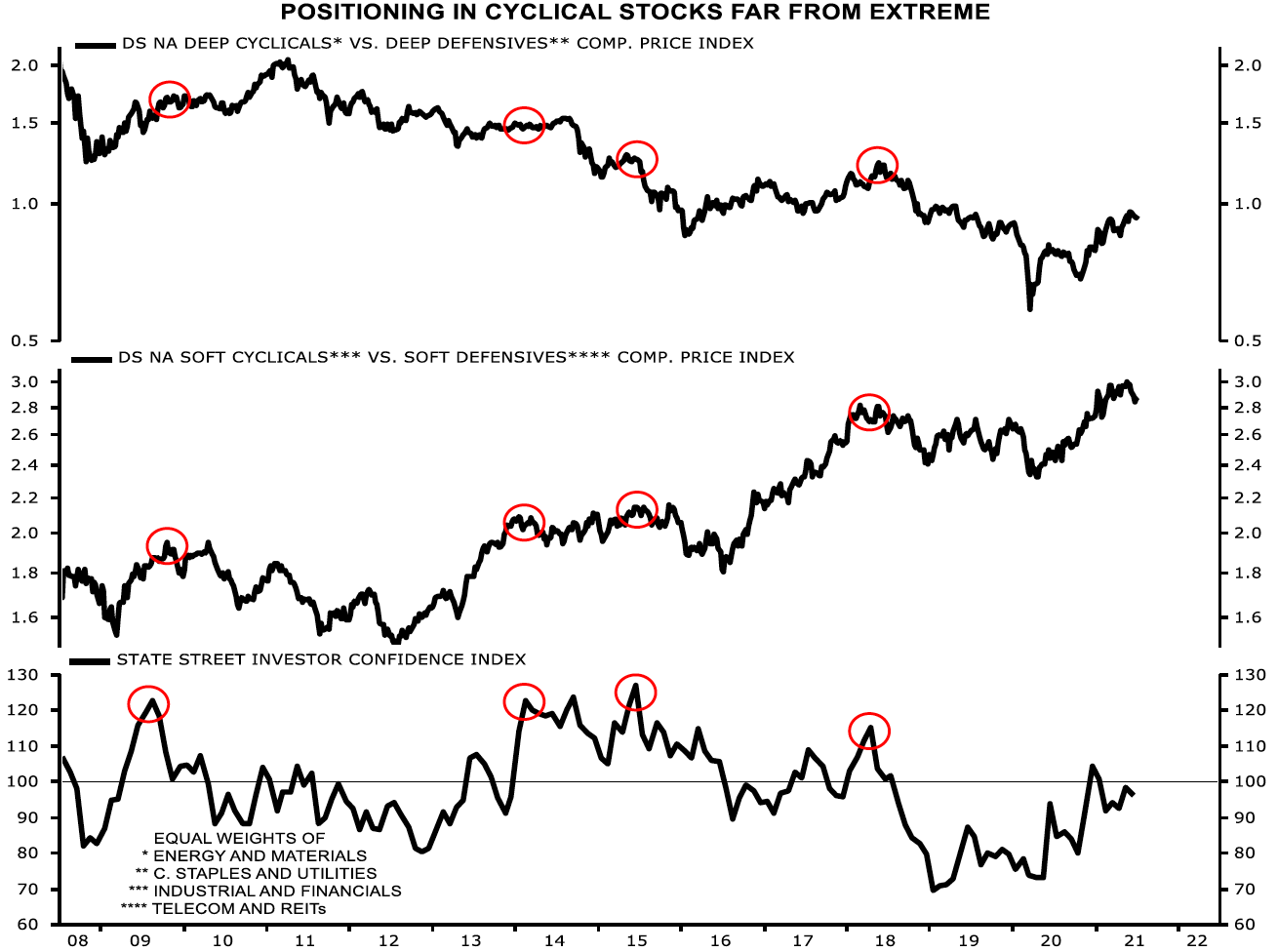

Ce graphique indique que les pros misent encore peu sur les secteurs cycliques (Source: Canaccord Genuity)

La mi-année est le moment où les stratèges font le point sur les marchés avant les vacances et en attendant la grande rentrée de septembre.

Un habitué de ce rituel, Martin Roberge de Canaccord Genuity pique la curiosité en sous-pondérant les actions en portefeuille, pour la première fois depuis 2019, c’est-à-dire en leur accordant une répartition inférieure (53%) à leur poids habituel (55%) dans un portefeuille équilibré.

Le stratège quantitatif sous-pondère les actions américaines en portefeuille (avec une répartition de 18% au lieu de 20%), mais il met cette fois les marchés EAEO (Europe, Australasie et Extrême-Orient) et les marchés émergents dans le même bain en diminuant d’un pour cent leur répartition respective.

Les actions canadiennes restent au neutre (20%) bien que le stratège juge l’économie locale plus vulnérable au retrait éventuel des subventions pandémiques de toutes sortes en septembre à cause du niveau d'endettement plus élevé des ménages et des entreprises d’ici.

Essentiellement, la reprise arrive à la troisième phase du cycle économique, une période qui s’avère généralement plus turbulente pour la Bourse parce que le taux de croissance économique et des profits a déjà atteint son pic.

«Les cycles économiques contiennent plusieurs mini-cycles. Les investisseurs ne devraient pas craindre la phase de modération actuelle puisqu’elle confirme que le cycle est arrivé à mi-chemin. Pendant cette phase, les politiques monétaires et budgétaires restent habituellement accommodantes, ce qui entraîne des mini-phases de ré-accélération», évoque-t-il.

Le mouvement haussier des cycliques incomplet

Normalement à mi-cycle, les secteurs cycliques et stables performent le mieux en même temps, mais cette fois, le stratège favorise certains secteurs cycliques auquel il greffe le secteur américain de la santé.

Pourquoi? Parce que le marché haussier des matières premières est «incomplet». Les fabricants et les entreprises de la planète doivent reconstituer leurs stocks tandis que les gouvernements réinvestissent dans les infrastructures afin de stimuler leur économie.

«Le ratio qui compare les stocks aux ventes est à des planchers pluriannuels dans plusieurs pays. La phase de re-stockage et les dépenses en infrastructures devraient alimenter une solide demande pour les matières premières jusqu’au printemps», explique-t-il.

Si le dollar américain se dépréciait à nouveau plus tard cette année de concert avec la ré-accélération mondiale, après avoir servi de refuge pendant les secousses boursières, cela donnerait aussi un coup de pouce aux cours des matières premières, ajoute le stratège de Montréal.

«J’hésite à surpondérer les secteurs de croissance qui sont richement évalués tandis que la croissance économique est assez forte pour préférer les secteurs cycliques aux secteurs défensifs», ajoute le stratège.

Martin Roberge s’attend aussi à ce que l’assouplissement des restrictions sanitaires ailleurs dans le monde d’ici la fin de l’année donne un élan décalé au cycle de restockage en Europe et en Asie, d’où sa préférence pour ces marchés dans sa répartition par rapport aux États-Unis.

En même temps, la Fed américaine veut orchestrer une reprise plus élargie et plus durable. La banque centrale est prête à tolérer un peu plus d’inflation pour y parvenir.

Le stratège sectoriel n’est pas surpris par le récent repli des taux américains repères de 10 ans sous la barre de 1,4% puisqu’il correspond à la modération du rythme de la reprise mondiale qui survient après le pic des indicateurs économiques. De plus, la Fed continue de racheter des obligations tout comme les banques et d’autres pros prudents à court terme.

Correction violente, mais courte en vue

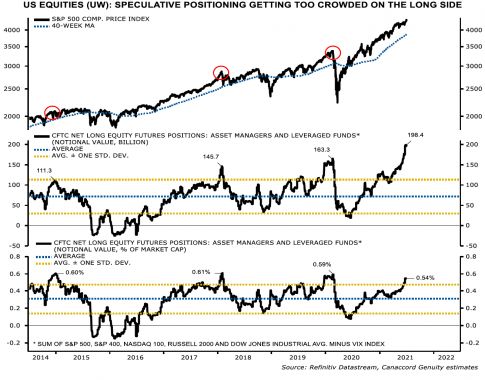

Cette phase du cycle connaît souvent des replis boursiers. Cette fois-ci, le mouvement baissier pourrait être violent et rapide (10 à 12% sur 10 à 12 séances ) étant donné l’ampleur des placements qui misent sur d’autres gains boursiers, soit l’équivalent de 0,5% de la valeur totale du S&P 500.

Ce graphique illustre que les pros sont positionnés en majorité pour d'autres gains (Source: Canaccord Genuity)

Ces conditions rappellent les «corrections» de plus de 10% de l’été 2015, du printemps 2018 et du marché baissier de 2020.

« Si j’ai tort, il est possible que la Bourse américaine connaisse plutôt une période de consolidation autour de 4300 avant le rallye de fin d’année. »

L’élément déclencheur du mouvement baissier pourrait être les perspectives décevantes des entreprises qui doivent composer avec des ventes manquées et des problèmes d’approvisionnement qui gonflent les coûts.

Les fabricants automobiles manquent de puces et de pièces tandis que les salaires augmentent dans plusieurs industries.

La nature inhabituelle de la reprise actuelle l’incite à rester investi dans ses secteurs cycliques préférés pendant les turbulences à venir. Les pros limitent leurs paris cycliques ce qui leur confère un certain potentiel.

Le stratège continue à favoriser les secteurs de l’énergie, des métaux et de la gestion de patrimoine parmi les secteurs cycliques.

Le secteur américain de la santé complète sa répartition sectorielle afin de profiter du retour à la normale des examens médicaux, des chirurgies et du niveau de prescriptions de médicaments.

En conséquence, Martin Roberge ne touche pas à ses cibles de 4125 pour le S&P 500 et de 19600 pour le S&P/TSX pour la fin de 2021, soit des reculs respectifs de 4,8% et 3,3% de leur niveau actuel.

Ses premiers objectifs pour la fin de 2022, de 4525 pour l’indice américain et de 22600 pour l’indice torontois, offrent un potentiel respectif de regain de 9,6% et de 15%.