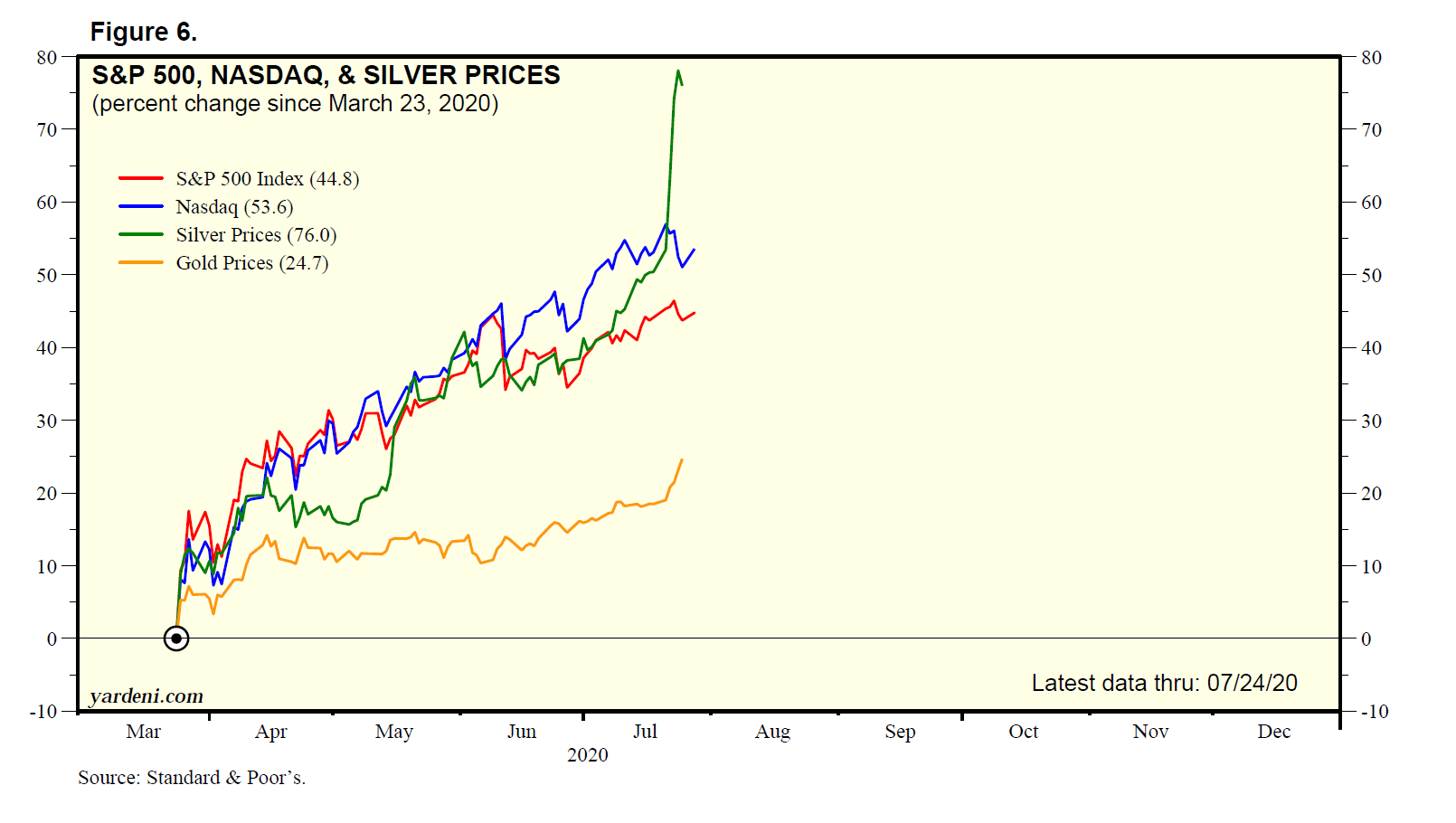

L'or se joint à la remontée des Bourses qui parient que les plans de relance réussiront à relever l'économie. (Source:Yardeni Research)

Le métal jaune fait couler le plus d’encre lorsqu’il grimpe ou touche une marque historique, comme ces jours-ci.

Le fil Twitter est rempli de gazouillis qui recommandent d’investir dans le métal jaune et sa cousine, l’argent, pour leurs diverses vertus.

Pourtant, si l’or n’a jamais retrouvé le niveau qu’il avait en 1980, c’est qu’il est ne rencontre pas le critère le plus désirable d’un placement, la protection du pouvoir d’achat, c’est-à-dire un rendement supérieur à l’inflation pour préserver son train de vie.

Ça ne veut pas dire que les conditions ne sont pas actuellement réunies pour qu’il s’apprécie davantage, mais le métal semble plutôt servir de réceptacle à toutes les inquiétudes que les investisseurs projettent sur lui.

Le métal jaune est une police d’assurance contre l’inflation, les crises, les tensions géopolitiques, le risque de dévaluation des monnaies, la perte de confiance dans les gouvernements et les banques centrales, etc.

Des vertus déboutées

Autrefois considéré comme une protection contre les ravages de l’inflation, l’or n’a pas joué ce rôle à long terme puisqu’il lui faut gagner encore 835 $US l’once pour retrouver le sommet qu’il avait en 1980, en dollars d’aujourd’hui.

L'or retourne au niveau qu'il avait en 2011 lorsque les États-Unis a perdu sa cote triple A.. (Source: Compound Advisors)

On le présente aussi comme une «réserve de valeur» en période trouble, en particulier lorsque la valeur du dollar américain perd de son lustre en tant que monnaie de réserve mondiale.

Or, cette corrélation s’est aussi effritée au fil des ans. Le dollar américain a perdu 8,7% depuis le 23 mars par rapport à un panier de devises. Ça n’explique donc pas le sursaut de 67% de l’or.

L’or avait aussi tendance à s’apprécier en même temps que les cours des métaux industriels, confirmant ainsi une bonne économie et le retour de l’inflation.

Or, cette relation semble brisée aussi. L’or a grimpé de 49% depuis la fin de 2018 alors que l’indice CBR des métaux industriels (CRB Raw Industrial Spot Index) n’a avancé que de 10%, indique Yardeni Research.

Il est possible que les métaux industriels ajoutent à leurs gains si un vaccin déclenchait une forte reprise mondiale, indique l’économiste Ed Yardeni, sans grande conviction.

L'explication des rendements négatifs

La meilleure explication disent plusieurs experts est celle des taux d’intérêt négatifs, soit les taux après avoir soustrait l’indice des prix des taux nominaux.

Selon cette thèse, lorsque les placements sans risques procurent des rendements anémiques ou négatifs, le coût d’opportunité d’investir dans l’or s’améliore puisque le métal jaune ne procure aucun revenu.

Le rendement que procurent les obligations américaines à rendement réel de 10 ans est tombé à moins 0,9% le 24 juillet. Puisque le rendement des obligations de 10 ans est resté autour de 0,6%, il faut en déduire que les attentes d’inflation sont passées de 0,5% à 1,52% depuis le 19 mars.

Cette période correspond à la dernière envolée de l’or.

En vertu de ce scénario, certains investisseurs prévoient que les plans de relance monétaires et fiscaux réussiront à raviver l’économie mondiale et avec elle l’inflation, explique l’économiste.

Dit autrement, l’or enfle parce que la Réserve fédérale américaine compte garder les taux à zéro tant que l’inflation ne dépassera pas sa cible de 2%.

Les déficits et la dette record partout dans le monde redorent aussi l’attrait de l’or, en tant que «monnaie alternative». Comme l’écrivait récemment Bank of America Securities, les banques centrales «ne peuvent pas imprimer de l’or» d’où sa valeur refuge.

Des taux réels négatifs aux États-Unis contribuent aussi à affaiblir l’attrait relatif du dollar américain par rapport à d’autres monnaies, ce qui a son tour peut stimuler les économies étrangères, et donne ainsi une raison de plus d’investir dans l’or, selon cette logique circulaire.

Selon Longview Economics, les contrats à terme entrent en jeu aussi et poussent l'or à la hausse. Les fortunes privées achètent ces contrats à terme en lieu de l'or physique afin de protéger leurs avoirs.

Un petit marché propice à la spéculation

Toutes ces interprétations, parfois contradictoires, donnent à penser que l’or avance tout bonnement parce que son cours monte, ce qui attire de nouveaux acheteurs comme tout placement qui bénéficie des amateurs de «momentum».

Si l’économie est aussi malade que les investisseurs le craignent - à cause des dommages de la pandémie, de l’endettement extrême des gouvernements et des ménages ou encore du vieillissement de la population - l’inflation a peu de chances de revenir en force.

Et si au contraire, l’économie prenait éventuellement du mieux, d’autres placements nettement plus rentables auront vite fait d’attirer les foules et de ternir l’attrait relatif de l’or.

La Financière Banque Nationale attribue 60% de la hausse récente de 421 $US l’once à la chute des taux réels (après l’inflation), mais le courtier reste prudent dans ses perspectives en disant que le «métal jaune risque peu de baisser dans un environnement où la Fed finance directement les plans d’urgence du gouvernement américain».

Le marché de l’or est aussi minuscule, ce qui le rend particulièrement propice à la spéculation.

L’actif des fonds d’or négociés en Bourse d’or représente à peine 0,4% des actifs totaux de tous les FNB, rappelle Jeroen Blokland, directeur multi-actifs de Robeco.

Le principal fonds négocié en Bourse SPDR Gold Shares (GLD, 183,75 $US) compte un actif de 76,8 milliards de dollars américains, soit le même niveau qu’il avait au sommet précédent de l'or en 2011. Ce total est quatre fois moins que l’actif 289,7 G$US du FNB qui calque le S&P 500 (SPY, 321,17 $US), donne en exemple Ben Carlson, directeur de la gestion d’actif institutionnel chez Ritholtz Wealth Management.

Même les analystes optimistes de Canaccord Genuity relèvent leur cible à long terme à 2012$ US l'once. C'est à peine 3,3% de plus que le cours acruel.

«L'or s'est déjà apprécié de 85% depuis le début de ce cycle haussier qui a débuté en décembre 2015. Cela se compare à la moyenne de 111% pour tous les mouvements haussiers», précise aussi l'analyste Carey MacRury.