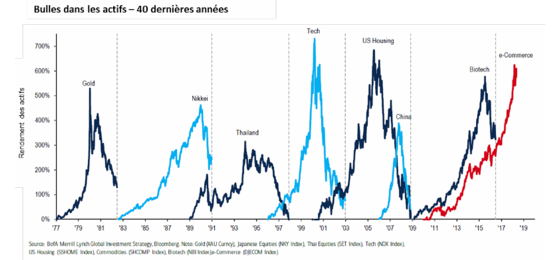

L'ascension parabolique des FANG rappelle bien évidemment celle de la bulle internet. (Sources: Hexavest, Bank of America Merrill Lynch)

Le gestionnaire de portefeuilles de Montréal Hexavest doit sans cesse justifier à ses clients pourquoi il ne détient pas les titres les plus performants en Bourse, les fameux FANGs, Facebook, Amazon, Netflix et Google-Alphabet.

Au moment où le Nasdaq touche un vingtième record depuis le début de l'année, l’investisseur à contre-courant a choisi d’étayer tous ses arguments dans sa dernière infolettre, au lieu de publier son analyse macro-économique habituelle.

Le responsable des actions nord-américaines, Kevin Leblanc, y explique pourquoi ces titres coqueluches risquent de chuter dans un document intitulé «Tout le monde aime les FANG. Voici pourquoi ce n’est pas notre cas».

« Nous avons la ferme conviction que le sentiment d’optimisme extrême et que les thèmes trop populaires comme celui-ci se terminent toujours mal »

Risques macro-économiques sous-estimés

En premier lieu, les FANGs font face à des risques macro-économiques sous-estimés parce que la croissance de la publicité en ligne n’est pas infinie et qu’elle n’est pas aussi efficace qu’on le croit.

Il est plus difficile de prévoir d’autres importants gains du marché publicitaire, étant donné la position déjà dominante de Facebook et Google.

La publicité reste une activité cyclique qui ne croît pas plus rapidement que l’économie.

«Nous assistons à la deuxième plus longue croissance jamais enregistrée. Si l’économie devrait ralentir, la croissance des revenus publicitaires de Google et Facebook ralentira aussi», fait valoir le gestionnaire.

Le rendement de la publicité en ligne n’est pas à la hauteur des attentes élevées. Les deux-tiers des 233 experts en marketing sondés en avril avaient réduit leurs dépenses en ligne. Les colosses Procter & Gamble, Unilever et Adidas sont trois exemples.

Les cours des titres FANG ne reflètent pas du tout ces enjeux.

Mûrissement, réglementation, concurrence

Alphabet-Google et Facebook montrent déjà des signes de maturité.

Le nombre d’impressions de pages, qui correspond au nombre de fois qu’une page web a été visualisée, ralentit tant chez Google et Facebook.

La réglementation sur la protection des données menace les principales activités de Facebook et de Google.

Le règlement général sur la protection des données (RGPD) imposé le 25 mai en Europe est dans doute le premier pas vers un modèle de réglementation internationale.

«Compte tenu du débat naissant sur le rendement de la publicité en ligne, une réduction des données pourrait aggraver le problème», soutient M. LeBlanc.

Les marges de ces géants sont déjà sous pression parce qu’ils se livrent une vice concurrence entre eux.

Les marges de Google baissent depuis dix ans parce que tout ce que l’entreprise fait à l’extérieur de la recherche comprime les marges.

Facebook prévoit augmenter ses dépenses de 50 à 60% en 2018 en matière de sécurité et de surveillance de contenu vidéo.

Les marges d’Amazon sont faibles à l’exception de ses services infonuagiques. Or, la concurrence croît de la part de Microsoft, Google et IBM.

Les quatre entreprises offrent dorénavant du contenu vidéo en ligne. Amazon et Netflix sont en concurrence directe, tandis que Google et Facebook offrent toutes deux du contenu vidéo gratuit.

Amazon, Google et Facebook vendent de la publicité en ligne (Apple aussi bientôt) alors qu’Amazon et Google offrent toutes deux des services infonuagiques et des haut-parleurs intelligents.

Enfin, les gouvernements cherchent activement comment imposer leurs immenses profits.

Amazon a payé un taux effectif de 11,4% sur les profits de 8,2 milliards de dollars américains des cinq dernières années, soit le tiers du taux statutaire, cite le financier.

Walmart et Disney répliquent

Les acteurs traditionnels les industries prises d’assaut commencent à répliquer.

Walmart, Target, Kroger, CVS et Home Depot sont toutes en train de bonifier leur offre web et leurs revenus en ligne croissent plus vite que ceux d’Amazon, signale le gestionnaire.

Dans la même veine, les producteurs de films et de séries changent la façon de distribuer leur contenu pour rivaliser Netflix.

Le syndrome de la boîte noire

Les FANGs divulguent bien peu d’information, ce qui procure peu de «visibilité», laissant leurs cours à la merci d’analystes trop «agressifs» dans leurs prévisions.

Le mutisme de ces géants contraint les analystes à extrapoler les revenus et les marges récents.

La croissance prévue de 27% du bénéfice pour Google et pour Facebook sur trois ans est susceptible de décevoir, étant donné les enjeux cités plus haut, dit-il.

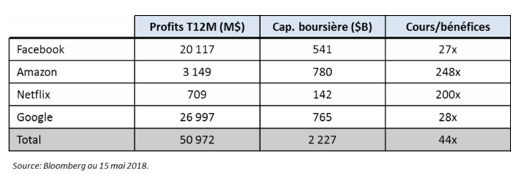

Derrière ces multiples cours-bénéfices élevés se cachent des attentes élevées à satisfaire (Source: Hexavest)

De surcroit, les évaluations sont élevées sinon extrêmes. Elle varient d’un multiple de 27 fois les bénéfices pour Facebook à 200 fois pour Netflix.«Nous croyons qu’il faudra des années avant que leurs bénéfices atteignent des évaluations attrayantes», avance le gestionnaire.

Un modèle gourmand en capital

Les titans du web épuisent rapidement leurs capitaux parce que que leur modèle d’affaires reposent sur des tarifs trop bas.

Dans ses prévisions, Netflix présume des flux de trésorerie négatifs pour les sept prochaines années.

La hausse du nombre d’abonnés à l’international coïncide avec l’accélération du taux d’épuisement des capitaux, alors que sa croissance dépend des émissions à la mode.

Amazon dépense aussi plus qu’elle ne génère. Les coûts de son expansion internationale et de l’achat de contenu augmentent plus vite que ses flux.

«La force concurrentielle des deux sociétés repose sur un manque de rentabilité. Quelle est la valeur de leur croissance si celle-ci n’est jamais monétisée?», s’interroge M. LeBlanc.

Un fort sentiment de déjà-vu

Enfin, les investisseurs adorent les titres FANG ce qui les a transformé en vedettes de la stratégie d’achat de titres à croissance rapide, qui domine depuis 2016.

Les flux de capitaux vers le commerce électronique rivalisent avec ceux de la bulle Internet de 2000, qui a aussi connu une hausse parabolique des capitaux investi. (voir le graphique ci-haut).

De plus, l’ascension démesurée des titres FANG rappelle aussi les rendements disproportionnés pendant la bulle techno.

«Nous avons la ferme conviction que le sentiment d’optimisme extrême et que les thèmes trop populaires comme celui-ci se terminent toujours mal»