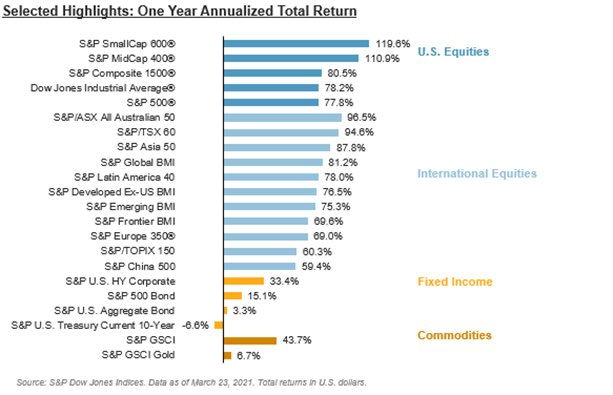

Les rendements depuis le creux pandémiques du 23 mars 2020. (Source: S&P Dow Jones)

Maintenant que la Bourse a connu une forte reprise menée par les paris sur un retour à la normale, ce sont l’inflation et les taux qui secouent les marchés au jour le jour.

Ces facteurs ont beaucoup d’influence puisque les taux d’intérêt constituent le principal déterminant dans l’évaluation de tout actif.

Un intense débat fait rage entre ceux qui croient que la remontée de l’inflation sera temporaire, car elle provient surtout des distorsions causées par l’arrêt économique de 2020 et ceux qui préviennent que le tsunami monétaire et budgétaire ne peut qu’enflammer l’inflation et les taux.

Même les présidents régionaux de la Fed américaine ne s’entendent pas sur les perspectives. Le président de la Fed de Dallas Robert Kaplan estime que la banque centrale pourrait relever son taux directeur pour la première fois dès 2022 tandis que Raphael Bostic, le président de la Fed d’Atlanta, n’entrevoit pas de hausse avant la deuxième moitié de de 2023, au plus tôt.

Devant ces divergences, il n’est pas étonnant de voir les investisseurs se déplacer au jour le jour des titres cycliques qui bénéficient de la reprise, lorsque les données économiques s’améliorent, vers les entreprises de technologie dont la croissance séculaire procure un certain cachet «défensif» à chaque fois que la confiance dans la reprise mondiale vacille.

Ce va-et-vient est pimenté par le suivi assidu de la campagne mondiale de vaccination, des restrictions sanitaires régionales et de la propagation des variants de la COVID-19.

À ce portrait s’ajoute le spectre d’une hausse des impôts de la part de l’administration Biden pour payer pour le troisième plan de relance de 1900 milliards de dollars américains et surtout pour le futur plan d’infrastructures et d’énergies vertes évalué à 3000 G$US.

Goldman Sachs a calculé que si toutes les hausses d’impôts proposées par les démocrates allaient de l’avant, c’est 9% qu’il faudrait amputer des bénéfices du S&P 500 prévus en 2022 (de 197 à 185 $US).

Tout ce brouhaha donne l’impression qu’il faille revoir ses placements. En même temps, les financiers patients conseillent qu’il vaut souvent mieux ne rien faire lorsque la tentation est la plus forte.

N’est-il pas pourtant mieux de re-calibrer son portefeuille lorsqu’une classe d’actif (S&P/TSX: +16,2% entre le 4 août 2020 et le 23 mars 2021) s’apprécie plus qu’une autre (indice obligataire univers FTSE: - 5,6%) pour lui redonner son équilibre initial? Le 4 août 2020 correspond au plancher de 0,433% pour les taux canadiens de dix ans.

Cet écart de 22% en un an pourrait avoir fait dévier un portefeuille de son cadre. Dans ces cas, la pratique du rééquilibrage suggère de prendre des profits dans les actions et d’investir dans les obligations. Pourtant, tous prédisent des années de rendements pitoyables dans le marché obligataire.

Comment s’y retrouver dans cette cacophonie? Ce n’est pas parce que de nouvelles préoccupations font surface dans les marchés que les règles de base ne tiennent plus.

L’art du compromis

Dan Hallett, vice-président de la firme indépendante HighView Financial Group, explique comment il aide les planificateurs financiers à construire des portefeuilles pour toutes les circonstances pour leurs clients.

D’entrée de jeu, il prévient qu’il n’y a pas de solution unique ni de recette miracle. Chaque investisseur doit établir des objectifs de rendements réalistes et échafauder le portefeuille qui lui convient en fonction de ses buts personnels et de sa tolérance au risque.

Personne ne connaît l’avenir et l’ennuyante diversification reste encore le moyen le plus accessible de se prémunir contre différents scénarios.

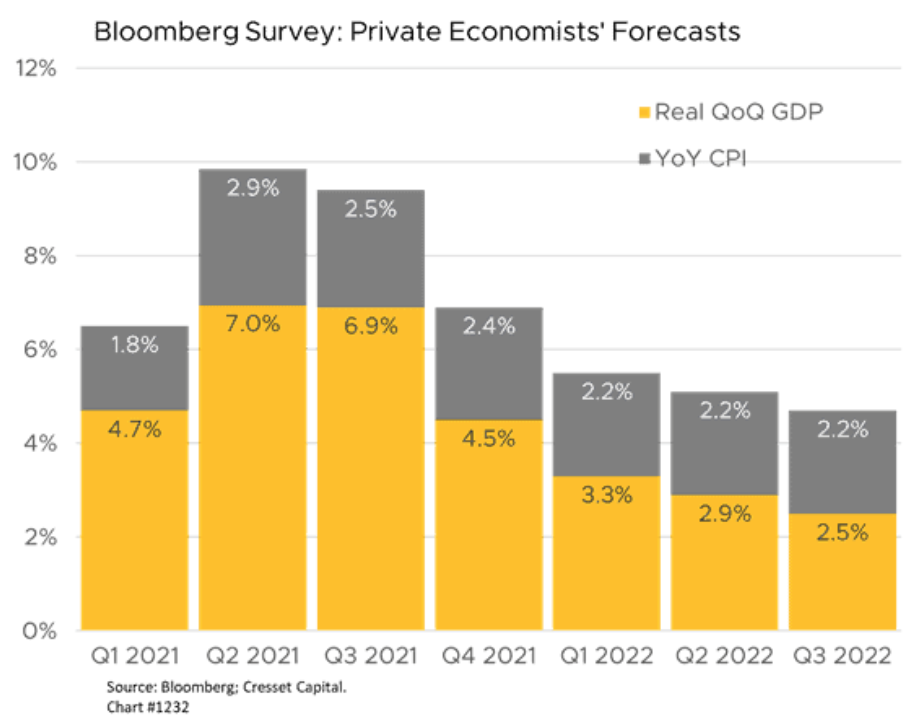

Voici le consensus des économistes pour l'économie et l'inflation américaine d'ici l'automne 2022. (Source: Cresset Capital)

«Avoir un peu de tout pour parer aux éventualités évite les plus coûteuses pertes à long terme, mais le prix de ce compromis est d’accepter qu’il y aura toujours des segments du portefeuille qui performeront moins bien», rappelle l’expert en placements.

Après des années de taux affaiblis, la plupart des classes d’actif sont chèrement évalués, ce qui restreint les rendements futurs.

«Il n’y a pas de précédent à la réaction massive et coordonnée des banques centrales et des gouvernements à la pandémie. Il est impossible de prédire les répercussions à plus long terme pour les portefeuilles», évoque-t-il.

On craint un retour en force de l’inflation, mais il est possible que la dette élevée des gouvernements ralentisse au contraire l’économie mondiale après la reprise, disent d’ailleurs certains économistes.

L'inflation modérée profite aux actions

«Une inflation modérée de 3, 4 ou même 5% est plus bénéfique que l’inverse pour l’économie. Seule l’hyperinflation est néfaste pour l’économie, les devises et la valeur des actifs financiers», explique Dan Hallett.

Les actions sont un bon rempart contre l’inflation puisque la hausse des prix de vente alimente en principe les revenus des entreprises lorsqu’elles peuvent refiler la hausse de leurs coûts aux clients. L'augmentation de leurs dividendes peut aussi dépasser celui de l’inflation.

Il prévient toutefois que cette protection contre l’érosion du pouvoir d’achat donne ses meilleurs résultats sur des périodes de dix ans et plus.

De façon générale, l’analyste financier certifié préfère les actions mondiales aux actions canadiennes parce que la portion en actions du portefeuille constitue le meilleur endroit pour diversifier ses placements et tirer profit du choix élargi d’industries et de titres.

Toutefois, le moment ne lui apparaît pas le plus propice pour pousser leur répartition jusqu’au maximum 70 à 75% des actions, en portefeuille.

«Non seulement, les actions mondiales ont-elles déjà nettement mieux performé que les actions canadiennes, mais le scénario de reprise mondiale et de retour de l’inflation est plutôt favorable aux matières premières canadiennes. En plus, les actions canadiennes sont encore peu chères par rapport à celle d’autres pays industrialisés», explique le conseiller.

Quant aux matières premières que tant de stratèges recommandent - certains prédisant même un «supercycle» - Dan Hallett préfère laisser aux grands indices boursiers qui contiennent les producteurs et leurs fournisseurs le rôle d'y participer indirectement.

Le rôle des obligations

Les obligations suscitent le plus de tracas, car elles composent souvent jusqu’à 40% des portefeuilles équilibrés. La chute d’environ 17% de l’indice américain repère des obligations à long terme (entre le 1er août 2020 et le 25 mars 2021) est la quatrième pire depuis 1926.

Cette perte sur papier ne correspond pas à celle des portefeuilles puisque l’investisseur qui détient ses propres obligations les conserve jusqu’à l’échéance, récoltant les intérêts et le capital. Les fonds communs et les fonds négociés en Bourse d’obligations sont plus frappés par la montée rapide des taux, mais leur rendement s’ajustera aussi au fil des mois avec l'achat de nouvelles obligations aux coupons d'intérêts plus élevés.

Malgré les secousses, cette classe d’actif offre encore une protection lorsque la Bourse flanche et que la désinflation domine. Cette portion du portefeuille procure aussi une source de capitaux à re-déployer lorsque les obligations en portefeuille échoient, fait valoir l’associé de HighView.

L’investisseur peut envisager d’ajouter des obligations à rendement réel s’il craint une recrudescence de l’inflation.

Les obligations de sociétés devraient aussi mieux tirer leur épingle du jeu dans une économie forte au même titre que les actions parce que la capacité des entreprises à respecter leurs engagements financiers a plus d’influence que les taux sur leurs titres de dettes.

L’immobilier est un autre placement alternatif dont la valeur s’apprécie lors des périodes d’inflation parce que les loyers augmentent habituellement au renouvellement des baux.

Les fonds immobiliers à capital fermé dont les centres d’achat ont pignon sur rue, hors des grandes villes, se tirent mieux d’affaires que les propriétaires de tours debureaux et de grands mails commerciaux.

Dan Hallett et son équipe surveillent les forces qui s’entrechoquent et se tiennent prêts à effectuer les changements requis à la structure des portefeuilles afin de capter les rendements de ces forces et de minimiser les pertes, à long terme.

«Chaque mesure prise pour atténuer un risque peut exposer le portefeuille à d’autres dangers, d’où l’importance de trouver un juste équilibre entre les compromis», conclut-il.