En fiscalité, il n’est pas facile de concilier les deux. Le facteur d’équivalence appliqué au droit de contribution REER en est un bel exemple.

Les lois fiscales constituent un ensemble de règles qui se veulent entre autres équitables, tout en demeurant relativement simples. Or, il n’est pas facile de trouver le compromis idéal entre ces deux objectifs opposés que sont l’équité et la simplicité.

En effet, une équité absolue envers tous les contribuables nécessiterait des règles avec tellement d’exceptions que les textes de loi, en plus d’être difficilement compréhensibles, seraient d’une longueur indécente. À l’autre extrémité, si une loi était d’une simplicité telle qu’elle pourrait s’énoncer en une seule phrase, les injustices seraient criantes.

Un de ces compromis touche l’épargne pour la retraite. Depuis 1957, le fédéral accorde une déduction aux personnes qui cotisent à leur régime enregistré d’épargne-retraite (REER). Jusqu’en 1990 inclusivement, une personne pouvait participer à un régime de retraite au travail sans voir ses droits de cotisation au REER être réduits.

Puis, en 1990, on a voulu remédier à ce problème en créant le « facteur d’équivalence » (FE). La mécanique pour reconnaître la participation à un régime de retraite est la suivante : si une personne a acquis des droits en vertu d’un régime de retraite dans une année donnée, ses droits de cotisation au REER sont réduits pour l’année suivante du montant du FE. Le décalage d’une année est nécessaire pour en simplifier son administration.

Pour les régimes à cotisation déterminée, le FE est très simple (la même règle s’applique pour le calcul du FE d’un régime de participation différée aux bénéfices [RPDB]) : il s’agit du montant total déposé dans le compte du participant. Cela signifie que la part de l’employeur et celle de l’employé viennent réduire, dollar pour dollar, la contribution possible au REER d’un participant.

Pour les régimes à prestations déterminées, le calcul est plus complexe. Il faut convertir la rente promise en dollars de contribution. Cette conversion se fait à l’aide du « facteur 9 ». En fait, la formule est la suivante : FE = 9 × rente acquise – 600.

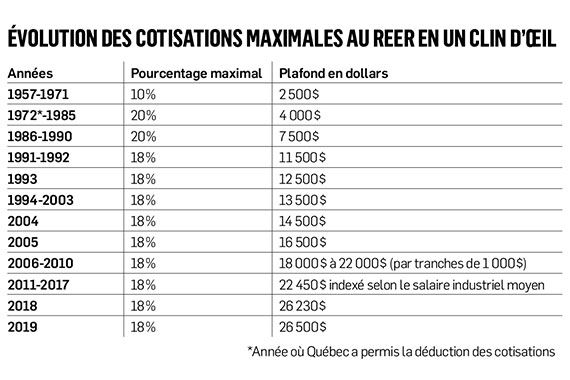

Ce facteur vient d’un modèle qu’utilisent les autorités fiscales. Il veut qu’un individu de 28 ans qui désire remplacer 70 % de son revenu après 35 ans de participation à un régime de retraite puisse le faire à raison de 2 % par année dans un régime à prestations déterminées ou à l’aide de cotisations qui représentent 18 % de son revenu, soit neuf fois plus, dans un régime à cotisation déterminée. La limite actuelle de 18 % de cotisation au REER s’explique donc aussi par ce modèle.

Or, le calcul du FE est le même pour tous les employés, jeunes ou âgés. Si on voulait être équitable pour tous, le FE serait moins élevé pour les plus jeunes, et plus élevé pour les employés plus âgés. En effet, le montant d’épargne requis pour générer une rente de retraite donnée est moins élevé pour un jeune à cause des années de rendement supplémentaires.

On s’est rendu compte, au début des années 1990, chez les jeunes qui quittaient leur emploi et qui désiraient la valeur actuarielle de leur rente, que celle-ci était inférieure aux FE déclarés. On réduisait donc de façon trop importante la possibilité de cotiser au REER. On a ainsi inventé, en 1997, le FE rectifié qui vient corriger cette situation en redonnant des droits de cotisation au REER.

Cependant, pour les personnes plus âgées, elles bénéficient toujours d’un avantage sur une personne d’âge moyen. Cet avantage est particulièrement utilisé dans les régimes de retraite individuels, où des sommes nettement plus importantes que dans un REER peuvent être cotisées. Devrait-on pénaliser ces personnes ou devrait-on plutôt augmenter le plafond de cotisation au REER ?

Décidément, pas facile d’être équitable et simple…