ANALYSE. Même si l'économie nord-américaine tient encore bon, les craintes tenaillent bien des investisseurs, qui se demandent comment réduire le risque de leur portefeuille.

Que ce soit l'effet des procédures de destitution à l'intention du président Donald Trump sur les négociations commerciales ou l'injection récente de liquidités d'urgence dans le financement interbancaire par la Réserve fédérale (Fed), les nouvelles raisons ne manquent pas pour croire qu'il sera difficile d'éviter une récession l'an prochain. Pour l'instant, l'arrivée d'une récession n'est pas le scénario le plus probable, selon Financière Banque Nationale, qui se prépare tout de même à cette éventualité avec une encaisse de 10 % et des choix sectoriels prudents.

Martin Roberge, stratège quantitatif de Canaccord Genuity, ne tire pas non plus la sonnette d'alarme. Il surveille toutefois trois signaux qui pourraient faire grimper les probabilités d'une récession en 2020 à plus de 50 %.

Le récent recul de la confiance des consommateurs américains est l'un d'eux. En septembre, l'indice du Conference Board américain a baissé de 134 à 125 points. Chaque fois que cet indice est tombé sous sa moyenne de quatre ans vers la fin d'un cycle économique, une récession a pointé le bout de son nez. Cette moyenne mobile est actuellement de 118. Déjà, la confiance des consommateurs envers les perspectives économiques baisse plus rapidement que leur confiance à l'égard des conditions économiques actuelles. Le fossé se creuse et s'approche du niveau qui avait précédé les trois dernières récessions, précise l'expert montréalais.

Le marché de l'emploi est l'ingrédient qui pourrait miner davantage la confiance des consommateurs. Cet indicateur est déterminant, car il influence énormément l'humeur dépensière des consommateurs. Depuis 1950, chaque fois que la croissance annuelle de l'emploi a été inférieure à 1,4 %, l'économie américaine n'a pas tardé à tomber en récession, dit M. Roberge. En août, le nombre d'emplois a crû à un taux annuel de 1,39 %, indique le stratège. La croissance de l'emploi perd de son élan à chaque cycle économique lorsque le ralentissement manufacturier s'étend à celui des services.

Le dernier signal à surveiller concerne justement le sondage mensuel de l'activité dans le secteur des services de l'Institute of Supply Management (ISM). Cet indicateur voguait encore à 56,4 points en août, comparativement à 49,1 pour le sondage du manufacturier. Un indice inférieur à 50 indique que le secteur manufacturier s'est contracté pour la première fois en 35 mois. Il n'est toutefois pas rare de voir un délai de six mois et même plus avant que le secteur des services rejoigne le déclin du secteur manufacturier, indique le stratège.

Les épiciers : un refuge encore abordable

Dans l'intervalle, M. Roberge recommande à ses clients de privilégier les épiciers canadiens en portefeuille même s'ils ont déjà grimpé de 24 % depuis le début de l'année.

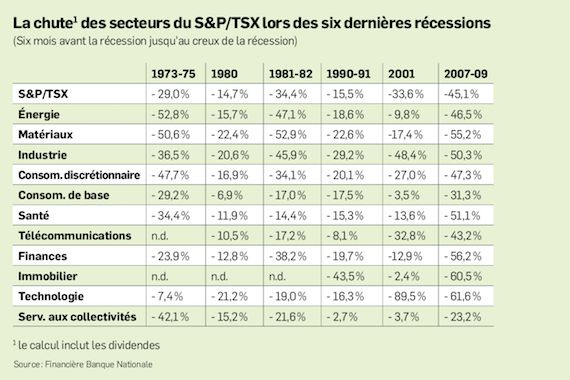

Leurs évaluations, un multiple historiquement élevé de 17 fois les bénéfices prévus, fait craindre que le havre soit trop chèrement payé. Le stratège en convient, mais il rappelle qu'une évaluation généreuse n'a pas empêché les épiciers de jouer leur rôle lors des trois dernières récessions. «Le ratio cours/bénéfice des épiciers est actuellement 16 % plus élevé que celui de l'indice S&P/TSX, mais cette plus-value a déjà atteint plus de 40 % lors des récessions de 1991, 2001 et 2009», précise le stratège.

Pour l'instant, les épiciers se trouvent dans une conjoncture favorable pour leurs revenus et leurs marges, soutient M. Roberge. L'inflation alimentaire permet aux marchands de refiler aux consommateurs la hausse des frais de transport, des coûts de la main-d'oeuvre et de la dépréciation du huard. Cela ne veut pas dire qu'en pleine récession, les épiciers continuent de s'apprécier en Bourse. Le secteur de la consommation de base, qui abrite les épiciers, a tout simplement moins baissé que le marché lors de quatre des six dernières récessions.

Pendant la crise financière, ce secteur a perdu 31 % par rapport au plongeon de 45 % du S&P/TSX, entre 2007 et 2009. Cette chute était de loin la pire pour la consommation de base depuis la flambée du pétrole de 1973 à 1975. La récession de 2001 avait vu ce secteur fléchir de seulement 3,5 % tandis qu'il avait retraité de 6,9 %, en 1980.

De rares refuges

En Bourse, aucun secteur n'est entièrement à l'abri d'une récession. Historiquement, l'oligopole des télécommunications a néanmoins mieux résisté que la consommation de base. En fait, il a moins baissé que la Bourse de Toronto lors de toutes les récessions depuis celle de 1973-1974, révèle une compilation de Financière Banque Nationale.

Pendant la crise de 2007 à 2009, le secteur des télécommunications a tout de même flanché de 43 %. Dans le passé, l'industrie de la santé s'est aussi révélée un bon abri. Ce ne sera pas le cas la prochaine fois puisque les producteurs de cannabis comptent désormais pour 82 % de ce secteur, qui devient désormais imprévisible et spéculatif. Ce qui distingue le plus le contexte actuel des cycles précédents est le fait que les taux ont déjà beaucoup baissé, avant même l'arrivée de la récession. Ce phénomène a déjà gonflé en Bourse la valeur des secteurs stables et les titres qui versent des dividendes élevés.

Il est donc possible que les secteurs refuges amortissent moins le choc en portefeuille que dans le passé.