[Photo: 123rf]

Difficile de retrouver un emploi à 55 ans. Professionnel dans un secteur hyperspécialisé, notre lecteur ne se fait pas d'illusion. Plutôt que de déménager à l'extérieur de la province, il préfère se tourner vers le bénévolat et des contrats de courte durée. Ses épargnes lui permettent-elles de faire ce choix ? Boyan Ivanov, planificateur financier chez BMO Groupe financier, fait le calcul pour nous.

La situation

Passionné des langues, notre lecteur estime qu'il serait en mesure d'obtenir un revenu annuel d'environ 15 000 $ jusqu'à l'âge de 65 ans en enseignant le français quelques semaines par année. Ces sommes lui permettraient de financer une partie de ses dépenses annuelles estimées à 45 000 $.

Heureusement, il peut compter sur un portefeuille d'une valeur de 1,7 M$ pour combler le manque à gagner d'environ 30 000 $. Sa maison, dont la valeur n'est pas incluse dans le 1,7 M$, est entièrement payée. Il n'a pas de dettes. La question est de savoir si son actif financier est suffisant pour financer son train de vie jusqu'à son décès.

Réponse

Bonne nouvelle, le plan financier tient la route, constate Boyan Ivanov. Notre lecteur dispose même d'une confortable marge de manoeuvre, qui lui procure de la flexibilité si certains paramètres venaient à changer.

En fait, les revenus d'appoint et les dividendes du portefeuille financeraient une bonne part de son train de vie. Un montant d'environ 15 000 $ devra être puisé à même le capital du portefeuille. Avec un rendement estimé à 5 %, cette ponction est inférieure à l'accroissement « naturel » du portefeuille. À partir de 65 ans, la pension du Régime des rentes du Québec (RRQ) et la Pension de la Sécurité de vieillesse (PSV) viendront remplacer les revenus d'emploi.

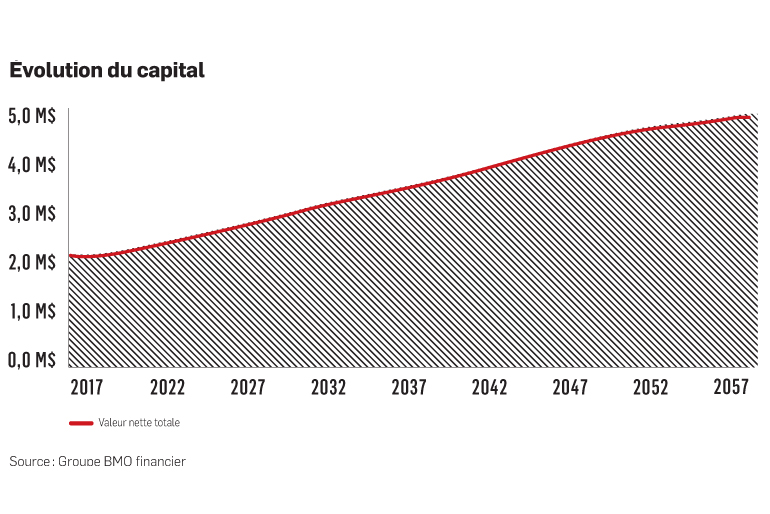

À ce rythme, notre épargnant se trouvera avec plus d'argent qu'il n'en a besoin à l'âge de 71 ans, début de la phase obligatoire de décaissement du Fonds enregistré de revenu de retraite (FERR). M. Ivanov estime que le capital du principal intéressé atteindrait 4,5 M $ à l'âge de 100 ans.

Cette estimation permet de constater qu'il y a une certaine marge de manoeuvre sur le plan financier. S'il souhaitait plutôt épuiser son capital à l'âge de 100 ans, notre lecteur pourrait augmenter ses dépenses annuelles de 22 950 $, ou 51 %, calcule le planificateur financier.

Crainte de l'inflation

La crainte de notre lecteur se trouvait sur le plan de l'inflation. La progression des prix pourrait-elle gruger son pouvoir d'achat ? La taille de son actif, son bilan sans dettes et son train de vie lui permettent de dormir tranquille.

M. Ivanov estime qu'un rendement de 1 % serait suffisant pour que notre lecteur dispose de 2 364 $ à son 100e anniversaire, si la maison n'est pas vendue. Ce rendement est inférieur à l'inflation, estimée à 2,25 %, et au rendement anticipé du portefeuille à 5 %. « Puisque les placements produisent plus de revenus que l'inflation, en plus d'enregistrer une croissance, l'inflation ne pose pas un problème dans ce plan financier », assure le planificateur financier.

Règle générale, les actions offrent d'ailleurs une meilleure protection contre l'inflation, souligne M. Ivanov. « En théorie, les actionnaires sont les mieux protégés contre l'inflation, car ce sont les sociétés qui gardent la marge de bénéfice lorsque les prix montent », explique-t-il.

Testament

Notre lecteur est célibataire et n'a pas d'enfants. Il n'a pas de désir successoral particulier, outre celui de donner un coup de main à ses frères et soeurs si l'occasion se présente. Malgré tout, M. Ivanov lui conseille de rédiger un testament et un mandat de protection en cas d'inaptitude. « Vos actifs sont importants et vous n'êtes pas protégé », ajoute-t-il.

Si notre lecteur semble bien en selle, M. Ivanov lui suggère cependant de faire le point d'ici les deux prochaines années afin de s'assurer que les paramètres du plan sont toujours valides.

À chaque numéro, nous répondons aux interrogations de lecteurs quant à leur situation financière. Veuillezenvoyer un compte-rendu de votre situation à :

cliniqueretraite@tc.tc

EXPERT CONSULTÉ

Boyan Ivanov est planificateur financier chez BMO Groupe financier.