Les prêts-autos défaillants représentent 4,3% du total de 1 265 milliards des prêts (Source: Ritholtz Wealth Management)

Après dix ans de croissance économique qui deviendra en juillet le plus long cycle de l’histoire, nombreux sont ceux qui tentent de détecter le maillon faible qui pourrait faire basculer les marchés financiers.

Dans cet environnement, le fait que plus de sept millions d’Américains accusent un retard de 90 jours ou plus sur les versements de leur prêt autos, soit un million de plus qu’en 2010, suscite plus d’anxiété qu’autrement.

Des commentateurs se demandent ouvertement si les prêts autos de 1 265 milliards de dollars américains ne deviendront pas l’épicentre de la prochaine crise.

Le blogueur Ben Carlson, directeur de la gestion institutionnelle chez Ritholtz Wealth Management, croit que le traumatisme de la dernière crise amplifie les craintes.

En même temps, il s’étonne que tant d’Américains s’endettent autant pour s’offrir des camions et des véhicules utilitaires sports à fort prix, alors que cet actif se déprécie dès qu’il sort du concessionnaire.

Il est exagéré de comparer la proportion des prêts autos défaillants à la crise des hypothèques à haut risque de 2008.

Premièrement, les prêts autos représentent seulement 9,4% de l’ensemble des dettes des ménages américains et cette proportion est conforme à leur moyenne historique, dit-il.

Le taux de défaillance des prêts-autos n'est pas particulièrement élevé (Source: Ritholtz Wealth Management)

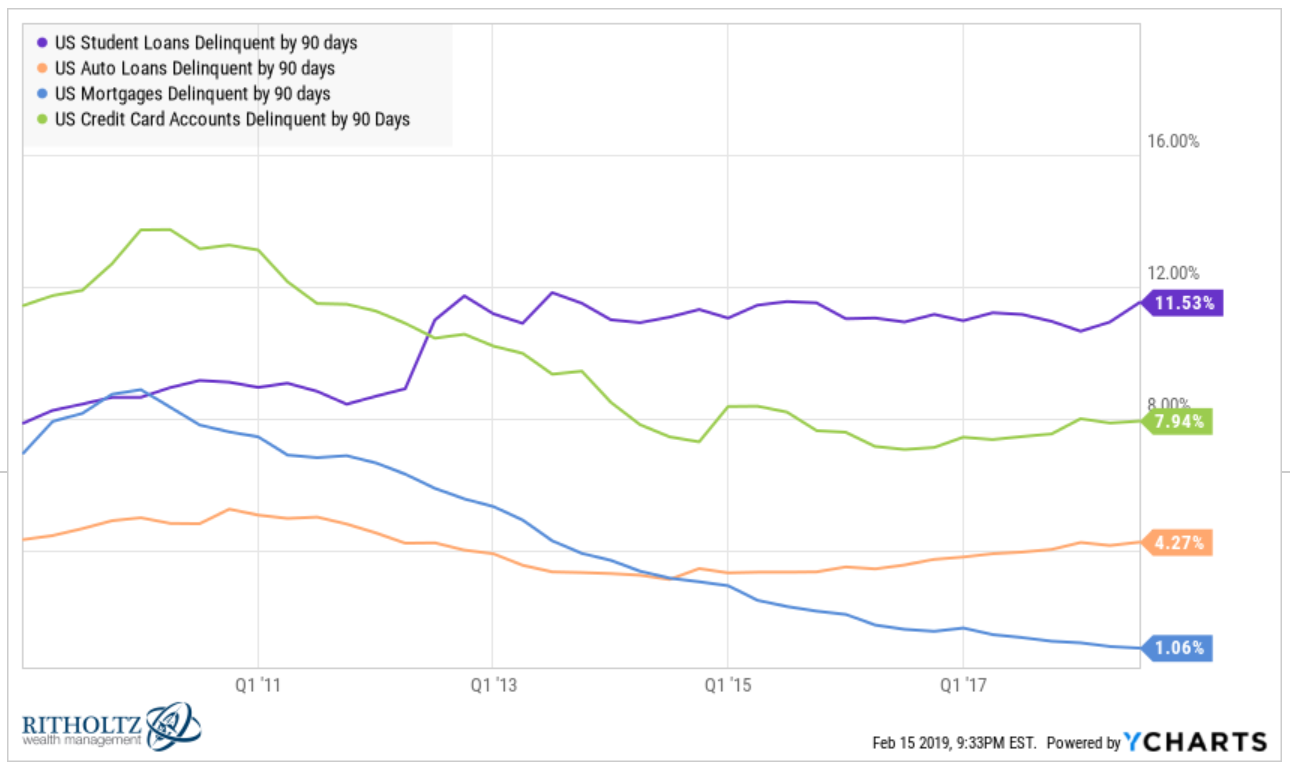

Deuxièmement, le taux de défaillance actuel des prêts autos de 4,3% n’est pas particulièrement élevé si on le compare au ratio de 11,5% pour les prêts étudiants et à celui de 7,9% pour les cartes de crédit.Étant donné l’ampleur des prêts autos, dont la croissance dépasse celle des ventes d’auto, on peut s’attendre à ce que le ratio de défaillance augmente dans un ralentissement économique, convient M. Carlson.

En revanche, ces prêts ne provoqueront pas une «calamité économique à la 2008».

La crise des hypothèques à haut risque a été si retentissante parce que cet emprunt représente de loin le principal poste budgétaire des ménages.

Les résidences constituent aussi le principal actif de 74% des ménages.

La détérioration des prêts autos ne déclenchera donc pas une onde de choc sur le système financier.

«Les prêts autos me semblent davantage un problème de finances personnelles qu’un signal d’alarme économique. Trop de gens sont encore hantés par la crise financière de 2007-2009», conclut-il.