Exemple d’un atterrissage en douceur

Quelle que soit votre vision du nombre d’atterrissage en douceur que la Fed a réussi à accomplir, il y a un épisode qui ne souffre pas de doute : les années 1994-1995.

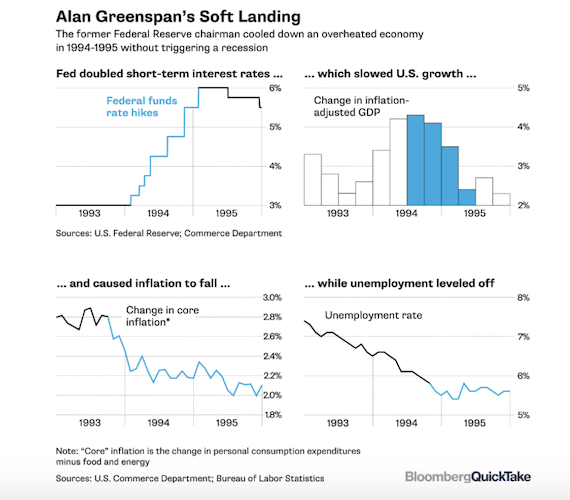

À l’époque, le président de la Fed s’appelait Alan Greenspan. Au début de 1994, l’économie américaine entrait dans sa troisième année de reprise après la récession de 1990-1991.

En février 1994, le taux de chômage baissait rapidement, passant de 7,8% à 6,6%. L’inflation (IPC) était de 2,8% et le taux des fonds fédéraux avoisinait les 3%. Face à la croissance de l’économie et à la baisse rapide du chômage, la Fed s’est inquiétée d’une éventuelle reprise de l’inflation et a décidé d’augmenter les taux de manière préventive.

Au cours de l’année 1994, la Fed a relevé ses taux à sept reprises, doublant le taux des fonds fédéraux de 3 à 6%. Elle a ensuite réduit son taux d’intérêt directeur, le taux des fonds fédéraux, à trois reprises en 1995 lorsqu’elle a constaté que l’économie ralentissait plus qu’il n’était nécessaire pour empêcher l’inflation d’augmenter.

Les résultats ont été tout simplement spectaculaires. Alan Blinder, ancien vice-président de la Réserve fédérale, a noté qu’il s’agissait de “l’atterrissage en douceur parfait qui a contribué à faire d’Alan Greenspan une légende de la banque centrale».

Pendant le reste de la décennie, les résultats économiques ont été bons : l’inflation était faible et régulière, le chômage continuait à baisser et la croissance du PIB réel était en moyenne supérieure à 3% par an.

Greenspan a écrit dans ses mémoires que ‘l’atterrissage en douceur de 1995 a été l’une des plus grandes fiertés de la Fed durant mon mandat».

Rappelons cependant que le président de la Fed sera ‘accusé’ d’avoir créé les conditions qui ont contribué à la crise des subprimes (taux très bas et violente remontée)…

Comment évoluent les actifs durant l’atterrissage en douceur?

Évidemment toutes les situations sont différentes et comme on l’a vu, la définition même de l’atterrissage en douceur est difficile à déterminer. Ce que l’on peut dire théoriquement, c’est que l’atterrissage en douceur a des impacts sur les actifs suivants :

• Les obligations: En termes de durée, les titres de plus longue durée devraient évidemment offrir les meilleurs résultats grâce à la réduction des taux d’intérêt nominaux d’ici la fin de l’année. Les actifs du marché monétaire et les titres indexés sur l’inflation à plus court terme risquent de sous-performer en raison de leur durée relativement courte. Les obligations à haut rendement (HY) devraient également tirer leur épingle du jeu dans un environnement favorable aux actifs à risque, grâce à une solide performance en matière de croissance. Le crédit ‘investment grade’ est toujours menacé par l’environnement de taux plus élevés et plus longs qui devrait perdurer au moins jusqu’à la fin de l’année 2024.

• Le crédit: Dans un scénario d’atterrissage en douceur, les prêts garantis de premier rang moins bien notés ou les crédits structurés pourraient offrir de réelles opportunités. Les meilleurs rendements pourraient donc se trouver dans les actifs qui ont les plus sous-performés.

• Les secteurs: Les valeurs de croissance devraient tirer leur épingle du jeu dans ce scénario (les valeurs financières et les matières premières en particulier) à mesure que l’inflation retrouve ses niveaux cibles et que les banques centrales changent de cap. La consommation est particulièrement intéressante dans le cadre d’un atterrissage en douceur. Un scénario d’atterrissage en douceur nécessiterait toujours une approche défensive. Une grande diversification donc.

• Les thématiques: Un atterrissage en douceur serait un scénario favorable au risque et une bonne nouvelle pour les actions — en particulier celles qui ne font pas partie des grands noms qui ont tiré la performance du S&P 500 en 2023 — et modérément positive pour les obligations. Les moyennes capitalisations américaines devraient surperformer les mégacapitalisations de croissance, ces dernières ayant déjà bénéficié d’une ‘fuite vers la qualité’ ces derniers mois, alors que l’incertitude économique restait élevée. Les valeurs très endettées comme les utilités seraient aussi celles qui pourraient tirer leur épingle du jeu. Un atterrissage en douceur serait négatif pour le dollar, car il inverserait les flux de capitaux ‘refuges’ qui l’ont stimulé au cours des deux dernières années, érodant ainsi son rendement.

• L’immobilier: Une croissance positive, une baisse de l’inflation et des taux d’intérêt est évidemment une bonne nouvelle pour le secteur de l’immobilier. Ces dernières années, les locataires ont commencé à s’intéresser au profil de durabilité des bâtiments qu’ils louent, et cette tendance devrait se poursuivre dans tous les scénarios auxquels nous pourrions être confrontés. Par contre le secteur de l’immobilier commercial devrait continuer de souffrir.

Conclusion

L’atterrissage en douceur est un scénario idéal, boucle d’or, qui est historiquement difficile à achever. À l’heure actuelle tout porte à croire que les astres économiques sont en sa faveur. Cependant l’incertitude est bien évidemment de mise et une bonne diversification de votre portefeuille est nécessaire.

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.