L'indice de rendement total du S&P 500 a grimpé de 420% depuis mars 2009 (Photo: Robeco Asset Management)

La Bourse américaine s’est conformée au rituel festif de l’Action de grâce avec un gain hebdomadaire d’un pour cent portant à sept le nombre de ses avancées au cours des huit dernières semaines.

Le S&P 500 s’est aussi offert le meilleur mois de novembre en dix ans, avec une hausse de 3,4%. Le Dow Jones (3,6%) et le Nasdaq (4,7%) ont fait encore mieux.

À Toronto, l’indice S&P/TSX a pris 3,4% en novembre et a signé huit records. Il s’agit du meilleur mois cette année depuis le rebond de janvier. L’indice torontois est à la hausse de 19% depuis le début de 2019.

L’appréciation de 25% du S&P 500 semble énorme, mais une telle avancée n’est pas hors norme. Le S&P 500 a gagné 30% en 2013, 26% en 2003 et 27% en 1998, nous rappelle l’agence Bloomberg.

On lit aussi régulièrement qu’une poignée de chouchous techno tiennent la Bourse à bout de bras. Pourtant, l’indice Russell 2000 des titres à faible capitalisation et l’indice américain le plus élargi, le Wilshire 5000, voguent aussi à des sommets.

L’indice mondial MSCI n'est pas en reste avec un gain de 21% depuis le début de l’année.

Cette performance généralisée reflète ce que les investisseurs projettent pour 2020: l’assouplissement monétaire mondial et la trêve dans la guerre commerciale raviveront l’économie et les bénéfices l’an prochain.

Le mouvement de baisses de taux par une vingtaine de banques a pris de l’ampleur il y a quelques mois seulement. C’est de bon augure pour la suite puisqu’il faut compter de 12 à 18 mois avant que le plus faible loyer de l’argent se fasse pleinement sentir dans l’économie, indique Douglas Porter, économique à la Banque BMO.

Craintes de faux-départ

Le scénario de plus en plus dominant dérange ceux qui croient que la Bourse place les bœufs avant la charrue ou tout au moins ne tienne pas compte du risque qu’il ne se réalise pas.

Même si Washington et Pékin signaient bientôt une première entente, certains observateurs s’attendent à ce que les tensions refassent surface l’an prochain et nuisent aux négociations des deux prochaines phases prévues de l’accord commercial.

Il n’est pas certain que les investisseurs se satisferont d’un accord aussi partiel, fragilisant la confiance qui soulève la Bourse.

Le 2 décembre, de nouvelles données donneront des munitions à un camp ou l’autre puisque les indicateurs PMI de l’activité manufacturière en Chine et aux États-Unis en novembre seront dévoilés.

Celui de la Chine recevra le plus d’attention parce que la deuxième économie mondiale tient le rôle principal dans le scénario d’une économie mondiale prête à rebondir.

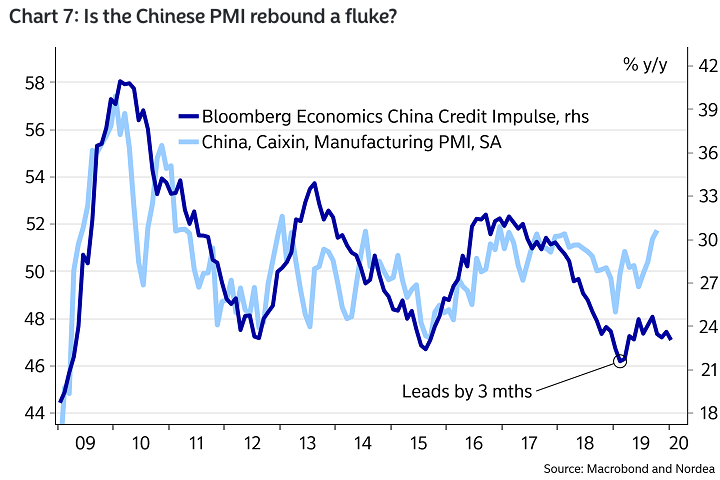

La remontée de l’indicateur manufacturier chinois en octobre a créé des espoirs, mais Andreas Steno Larsen de Nordea Markets craint un faux-départ qui décevra les investisseurs.

Le stratège en devises postule que les célébrations du 70e anniversaire de la République populaire de Chine ont temporairement amélioré les commandes manufacturières cet automne.

Un indicateur de crédit en Chine pointe vers une rechute du secteur manufacturier (Photo: Nordea Markets)

Il note qu’un indicateur chinois du crédit, la Bourse de Shanghai et le cours des métaux industriels ne corroborent pas la remontée de l’indicateur manufacturier Caixin.

Le risque de déception, conjugué à un indice de volatilité «complaisant», dresse la table à une possible correction, croit-il.

Chez Capital Economics, l’économiste Hubert de Barochez trouve aussi les marchés un peu trop «calmes» à son goût. Toutefois, il ne perçoit pas non plus de nouveau catalyseur qui provoquerait une sérieuse glissade.

La Bourse n'est plus bon marché, mais n'est pas euphorique. Tant de capitaux attendent sur les lignes de côté que les perspectives s'éclaircissent avant de revenir aux actions.

Premiers pronostics pour 2020

Le consensus qui émerge en cette fin d’année est le prolongement du marché haussier l’an prochain, assorti de gains beaucoup plus modestes.

Après l’énorme soupir de soulagement de 2019, qui a écarté le risque d’une récession imminente, 2020 devrait voir la croissance de l’économie et des bénéfices se rétablir.

Pourquoi des rendements plus modérés? Parce que la Bourse a déjà pris les devants.

Dans ce scénario, les secteurs encore sous-évalués et les titres cycliques devraient ajouter à leur élan récent, sans toutefois détrôner les industries phares de la technologie ou encore les plus solides multinationales.

L’économie et l’inflation tièdes garderont les taux en échec ce qui milite pour une approche équilibrée, sans grand pari sectoriel.

Plusieurs stratèges misent sur une hausse de 9,6% du S&P 500 à 3400 l’an prochain, en ligne avec le rebond des profits.

À Toronto, l’indice S&P/TSX pourrait s’apprécier de 3,5% à 17625 si l’on se fie à la médiane des prévisions de 26 gestionnaires sondés par Reuters à la mi-novembre.